الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

عند النظر في رؤية السعودية 2030 نجد الطموحات الكبيرة و التي تتطلب تجاوز تحديات كبيرة قائمة ومستقبلية, في ذلك الوقت يكون موقع المملكة عالميا في المرتبة الخامسة عشر من حيث حجم الاقتصاد بمعنى آخر و بأخذ توقعات المستقبلية لدول العالم من حيث حجم اقتصاداتها نجد أن المملكة سوف تتجاوز ضعف حجم اقتصادها الحالي بحلول 2030.

واللاعب الأكبر في رفع معدلات النمو الاقتصادي هو القطاع الخاص و كان جليا من خلال وضع هدف أمامه من خلال رفع مساهمته في الناتج المحلي الإجمالي من 40% الى 65% وهذا يتطلب تدفقات استثمارية محلية وأجنبية تريليونية خلال السنوات القادمة حتى نهاية 2030 هذه التدفقات الاستثمارية تتطلب بالتوازي برامج تمويلية أكبر وذات ديناميكية عالية .

البنوك التجارية المحلية لعبت دورا محوريا في عجلة التنمية وبإشراف متميز من مؤسسة النقد ومع ذلك مازالت هناك فرص كبيرة لرفع حجم الإقراض خصوصا بأن حجم قروض البنوك المحلية نسبة الى الناتج المحلي الإجمالي في بحر 56% بنهاية 2016 وبوجود تحديات أمام البنوك مثل معدلات حجم الإقراض القائم نسبة مع حجم الودائع وصلت مستويات مرتفعة، وجود قطاعات تعتبر ذات مخاطر, المشاريع الناشئة المتعثرة, المؤسسات والأفراد ذوي ملاءات مالية ضعيفة, فرص بهوامش ربحية أقل وبحجم تمويلي صغير وغيرها قد تعيق من فرص رفع حجم التمويل بشكل ملموس و مؤثر .

اليوم حكومة المملكة تساهم بشكل كبير مباشر أو غير مباشر في تمويل القطاع الخاص من خلال الأذرع التمويلية لها والتي تشمل صندوق التنمية العقاري , صندوق التنمية الصناعي , صندوق التنمية الزراعي , الصندوق السعودي للتنمية وبنك التسليف و الادخار. رأس المال المعلن لهذه الأذرع الحكومية بمجملها يقارب 390 مليار ريال سعودي أي أكثر من 100 مليار دولار أمريكي.

دعونا نفكر خارج الصندوق قليلا, عند اندماج هذه الأذرع الحكومية تحت بنك تجاري واحد برأس مال يقارب 390 مليار ريال سعودي مملوك لصندوق الاستثمارات العامة وتدار على أسس تجارية وبأهداف تنموية أكثر من الأهداف الربحية وتقدم برامج تمويلية شاملة للأفراد والقطاع الخاص والذين يقعون خارج دائرة الشرائح المستهدفة من البنوك التجارية وبطريقة موجهة أكثر لمحاكاة مستهدفات الرؤية 2030 وبطريقة أكثر ديناميكية وأكثر كفاءة تشغيلية وبأسلوب البنوك التجارية المحلية والدولية .

عندها سوف يكون هناك بنك تجاري محلي ولاعب محور في رفع حجم الإقراض الموجه بشكل وحجم يليق بأهداف رؤية 2030. من أهم مكتسبات هذا البنك الجديد:

– إزالة الأعباء المالية التشغيلية والإدارية من الحكومة .

– رفع جودة الخدمات المقدمة للأفراد و المؤسسات .

– رفع حجم صندوق الاستثمارات العامة .

– فتح آفاق كبيرة للقطاع الخاص والمستثمرين للحصول على التمويل لإنشاء المشاريع الكبيرة أو توسعة مشاريعهم القائمة .

– رفع حجم التمويل الموجه للمنشآت الصغيرة والمتوسطة الناشئة منها أو متناهية الصغر.

– رفع حجم ضمانات القروض كبرنامج كفالة.

– رفع حجم برنامج تمويل الصادرات.

– رفع الكفاءة التشغيلية.

– معالجة الفجوات التمويلية للأفراد والمؤسسات الغير مشمولة من الشريحة المستهدفة من البنوك التجارية وبتكاليف تمويلية أقل من البنوك التجارية .

– حجم إقراض أكبر من السابق بوجود معايير الرافعة المالية .

– رفع نسب وكفاءة التحصيل.

– بقاء الحكومة قائدا لبوصلة هذا البنك في توجيه وتوزيع المحافظ التمويلية وفقا لأجندة التنمية الاقتصادية الشاملة مع تحقيق عوائد تجارية .

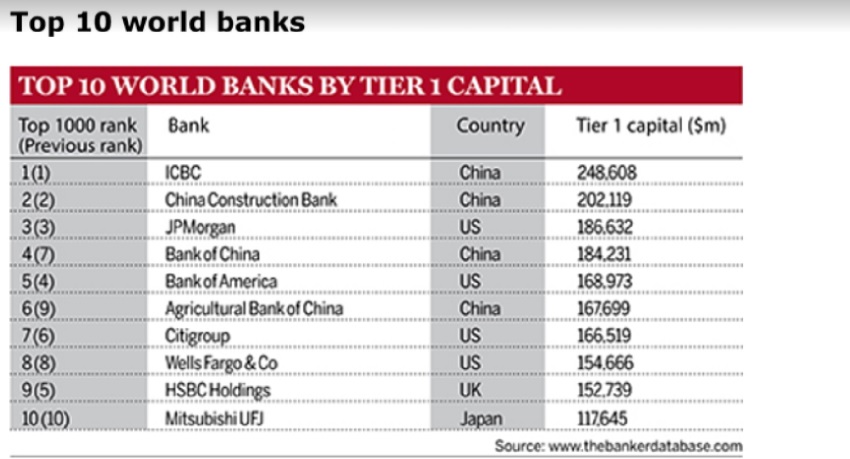

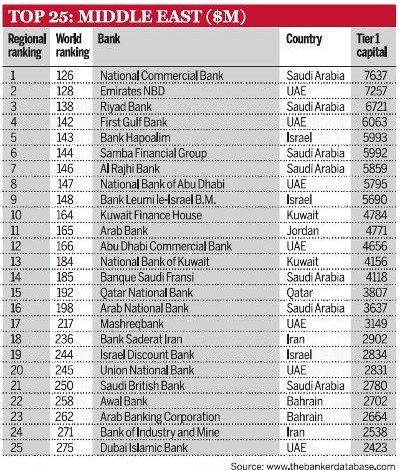

أخيرا أترك لك عزيز القارئ الجداول المرفقة لتعرف حجم هذا البنك أمام البنوك العالمية والإقليمية من حيث رأس المال.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734