الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

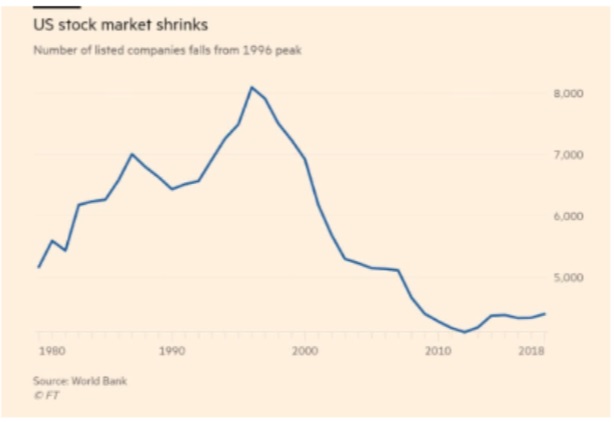

الاكتتاب لم يعد كما كان قبل 15 سنة كمصدر اساسي للتمويل وزيادة رأس المال “Financial Times” لكي نعي اهمية الاستثمار الجريء في الوقت الحالي كمصدر للحصول على رأس مال اكثر كفاءة واقل تكلفة من الطرح العام للاكتتاب، هنالك تقرير في صحيفة FinancialTimes سلّط الضوء على ظاهرة انخفاض عدد الشركات المدرجة في السوق الامريكي، ادناه رسم بياني لعدد الشركات المدرجة التي بلغت ذروتها في امريكا عام 1996 ومقارنتها بعدد الشركات الحالي الذي انخفض الى النصف!

وايضاً وضّح التقرير المبالغ التي تم صرفها من قبل الشركات الامريكية المدرجة في السوق الامريكي لاعادة شراء اسهمها المتداولة والتي بلغت اكثر من 800 مليار دولار! وحدها apple انفقت حوالي 23 بليون دولار كـ buyback او مايسمى بـ repurchase.

الخبر صادم كثيراً بالنسبة لي ويثيرني التساؤل، هل بات هدف سوق الاسهم من اجل التخارج والتداول فقط؟ حيث ان تطبيق slack -وهي منصة الكترونية توفر خاصية التواصل بين فرق العمل كتابيًا وصوتيًا- قد طرحت اسهمها كـdirect listing في السوق الامريكي ولم تحصل على اي رأس مال اضافي من ذلك الادراج لانها حصلت على التمويل مسبقًا من خلال الجولات الاستثمارية عبر المنصات المختلفة بقيمة 1.2 مليار دولار بواسطة Private investors. وادراج التطبيق في السوق ماهو الا ربط بين المشترين والبائعين لمن اراد التخارج ممن استثمر في التطبيق قبل عملية الادراج.

كما ان هناك محور اخر وهو تأثير ال buyback على اهم ال ratios عند تحليل القوائم المالية فبسبب تأثير انخفاض عدد الاسهم المدرجة سوف ترتفع نسبة العائد على الاصول بسبب انخفاض الكاش وثبات صافي الربح! ايضاً ارتفاع العائد على حقوق الملكية بسبب انخفاض عدد الاسهم المدرجة، وانخفاض نسبة مكرر الربح ليبدو افضل نتيجة ارتفاع ربحية السهم الواحد! فيجب على المحلل اخذ ذلك بعين الاعتبار ومقارنة اهم المؤشرات قبل وبعد عميلة اعادة شراء الاسهم حتى لا يبني قراره الاستثماري على نتائج مضللة.

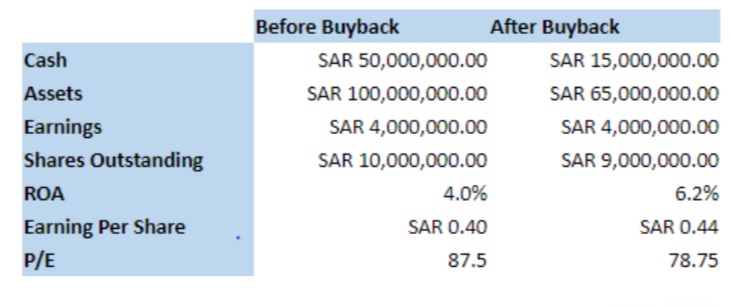

ولتوضيح ذلك، لنفترض ان شركة مدرجة قامت بإعادة شراء مليون سهم بسعر 35 ريال اي بقيمة 35 مليون ريال، هذا الجدول يوضح اهم التغيرات في النسب المالية:

وتوضح العلاقة: ان انخفاض عدد الاسهم + ثبات الارباح = ارتفاع ربحية السهم وبالتالي تحسين مكرر الارباح.

الاهم من ذلك كله وهو هدف كتابتي لهذا المقال: هل المتعاملون في السوق السعودي من هيئات ومنظمات ومستثمرين وشركات وافراد استوعبوا هذه الظاهرة؟ او هذا التوجه؟

صحيح ان هناك خطوات متسارعة في نمو السوق السعودي سواء من خلال انضمامه لأهم المؤشرات مثل MSCI وفوتسي راسل واخيراً انضمام صناديق الاستثمار العقارية لمؤشر فوتسي إبرا ناريت العقاري العالمي، او من خلال القيمة المتداولة فهو يعد كأكبر سوق مالي في الشرق الاوسط ونجح بذلك في لفت انظار المستثمرين المحليين والاجانب بصورة لم يسبق لها مثيل كما تشير احصائيات كثيرة كمبلومبيرغ التي نشرت بيانًا ان الاستثمار في السوق السعودي يجذب ويفتح شهية المستثمر الاجنبي للدخول فيه.

ارى اننا لسنا سوا في بدايتنا في تطوير السوق المالي السعودي ويجب التحرك نحو اهم الاحداث المؤثرة على مؤشرات الاسواق والاسهم وهذا هو هدف ومبدأ التحليل المالي للتنبؤ بالمتغيرات قبل انعكاسها بتأثير سلبي لاسمح الله.

اطرح مقالي هذا وكلي امل برقي وتقدم بلادنا الحبيبة في جميع المجالات والله ولي التوفيق.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734