الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

لمحة تاريخية:

من أفضل مايمكن البدء به في مثل هذه المواضيع ذات الطبيعة الفنية والتفصيلية هو العودة بالقراءة من البدايات لفهم تسلسل الأحداث وتحديدا نقطة الإنطلاق، لن نسهب كثيراً في تاريخ ومراحل تطور العملات وطريقة المعاملات التي مرّت بها المملكة العربية السعودية حيث أن مؤسسة النقد العربي السعودي ومن خلال موقعها الإلكتروني قد أجادت في سرد ذلك بأدق التفصيل:

http://www.sama.gov.sa/ar-sa/Currency/Pages/HistoricalInfo.aspx

ولكن مايهمنا من هذا السرد التاريخي هو التوصّل إلى .. كيف بدأ سعر صرف الريال بـ 3.75 ريال مقابل الدولار؟ ومنذ متى؟ وهل يوجد بدائل؟ ولماذا؟ وماهي؟

“باشرت مؤسسة النقد العربي السعودي التي تعد ثاني أقدم بنك مركزي في العالم العربي عملها في 1952م وكان من المهام الأولى التي ألقيت على عاتق المؤسسة استكمال نظام النقد السعودي. فطرحت في بداية شهر صفر من عام 1372 هـ الجنيه الذهبي السعودي، الذي حدد سعر صرفه بمبلغ (40) ريالاً فضياً سعودياً، أي ما يعادل (10.90) دولار، وهو سعر متوافق مع السعر المستهدف للريال مقابل الدولار (3.70 ريالات للدولار الواحد). وقد قامت المؤسسة حينها بجهد جبار في المحافظة على هذا السعر، ومارست كافة صلاحياتها بالتعاون مع الجهاز المصرفي لتحقيق هذا الهدف.” بمعنى 40 ÷ 10.90 = 3.7

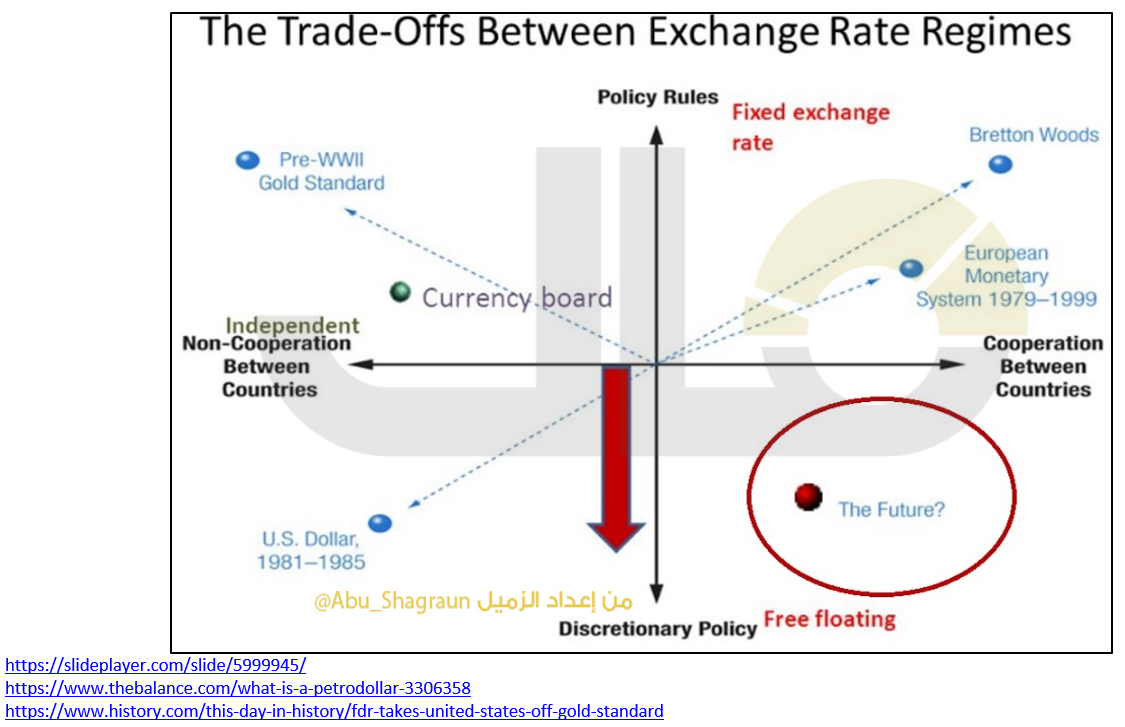

دولياً :

بعد الحرب العالمية الثانية تم عقد مؤتمر النقد الدولي عام 1944م والمعروف باسم مؤتمر”بريتون وودز” Bretton Woods بحضور مايقارب 44 دولة والذي نتج عنه اتفاقية لدعم إستقرار النظام المالي العالمي ومن أهم ما إنبثق من هذه الاتفاقية هو:

– البنك الدولي للإنشاء والتعمير أو كما يعرف بالبنك الدولي World Bank

-صندوق النقد الدولي IMF

-تثبيت سعر صرف العملات الاجنبية مقابل الدولار الامريكي بسعر (35 دولار أمريكي لكل أوقية من الذهب) وهو العمل بمعيار الذهب مقابل الدولار الأمريكي فقط كغطاء للعملة.

وحتى ما أن أعلن الرئيس الأمريكي ريتشارد نيكسون عام 1971م أن الولايات المتحدة الأمريكية لن تستبدل الذهب بسعر ثابت (35 دولار للأوقيّة), تم التخلي عن التعامل بمعيار الذهب كلياً مقابل الدولار الأمريكي كغطاء للعملة وأصبحت العملات العالمية تخضع لعاملين العرض والطلب منذ ذلك الحين، وترتبط بشكل أو آخر باقتصاد الدولة وقوة سيادتها ومدى مشاركتها في بناء إجمالي الناتج المحلي العالمي بالإضافة لعوامل اخرى ذات تفصيل أعمق. أيضاً وفي أعقاب إنهيار هذه الإتفاقية في نفس العام, اتفقت المملكة العربية والسعودية والولايات المتحدة الامريكية على أن يتم تسعير النفط السعودي بالدولار الامريكي حصرياً (وهي عملية شبية بالغطاء للدولار الأمريكي تقريباً) فلم تتأخر بقية دول أعضاء منظمة أوبك باللحاق بنفس الإتفاق (التسعير والبيع بالدولار الأمريكي للنفط حصرياً) مع الولايات المتحدة الأمريكية في عام 1975 م.

تلى ذلك النظام المالي الأوربي من عام 1979م حتى عام 1999م ومن ثم تم إصدار عملة اليورو والعمل بها في بدايات عام 1999م حتى يومنا هذا ونحن نرى كيف أن هذا النظام قد بدأ بالتفكك بمغادرة بريطانيا الاتحاد الاوربي والسعي خلف الإستقلال بسياستها النقدية والمالية بمنأى عن الاتحاد الاوربي تخوفاً لما هو أسواء، وماقد يحصل لاحقاً.

https://slideplayer.com/slide/5999945/

https://www.thebalance.com/what-is-a-petrodollar-3306358

https://www.history.com/this-day-in-history/fdr-takes-united-states-off-gold-standard

قراءة الحقائق والأرقام :

تتسارع الأحداث والصراعات بشتى أنواعها من حولنا بما في ذلك الاقتصادية والاجتماعية والصحية وها نحن اليوم نعيش في وسط كل تلك التحديات في نفس الوقت. يلقي وباء كورونا بظلاله على العالم وسط توقعات بتباطئي نمو اقتصادي عالمي حاد ويبدو أن العالم يخوض تحديات محلية وعالمية ويسعى لإيجاد حلول لها ويبدو جلياً أن من أبرزها هي التحديات الاقتصادية بلا منازع. ولعل الكثير قرأ أو سمع ان العالم يتبلور ويتجة بمعطياتة الحالية لنظام مالي عالمي جديد لا نعلم مزاياة ولا عيوبة ولا أبرز خصائصه بعد، ولكن يجب أن نؤمن بتلك الفكرة كمشهد محتمل ونستعد لها إستراتيجياً من الآن، من خلال التخطيط المسبق وعلى كافة الأصعدة.

أبرز معطيات التحديات العالمية اليوم هي :

*مشكلة تفشي وباء الكورونا عالمياً

* التباطؤ في النمو الاقتصادي العالمي

*الهبوط الحاد في أسعار النفط

وللبدء بالحديث, سنقوم بتناول آثار الهبوط الحاد في أسعار النفط على الاقتصاد السعودي والريال السعودي على وجه الخصوص وما قد يجعلنا في حاجة ماسّة لنمعن النظر وندرس الظواهر الاقتصادية من حولنا تحت كل هذه الظروف المحيطة والمتغيرة فدعونا نقوم بسرد أهمها وهو أنه في كل مرة ينخفض فيها سعر برميل النفط بحدّة أو تحت مستويات معينة تبدأ المضاربات في الأسواق العالمية على الحالة الائتمانية للاقتصاد السعودي والتي بدورها تقوم بالضغط على سعر صرف الريال مقابل الدولار.

تتم هذه العملية بإختصار عبر حركات ديناميكية تحدث في الأسواق العالمية وترتبط ببعضها البعض اقتصادياً حيث تقودها سلوكيات المستثمرين :

– المضاربة على عقود (المبادلات للمخاطر الائتمانية للدولة السعودية) Credit Default Swaps (CDS)

– فتزيد حدّة المضاربة على عقود (مبادلات أسعار الفائدة) على الريال السعودي Interest Rate Swap لتعويض ذلك الإرتفاع في عقود (المبادلات للمخاطر الائتمانية للدولة السعودية).

– نتيجة لذلك يصبح هناك مضاربات على عقود (الإتفاقيات الآجلة لصرف الريال مقابل الدولار) في الأسواق العالمية (ريالات اكثر مقابل كل دولار) ليعكس الفارق في عقود (مبادلات أسعار الفائدة) على الريال السعودي.

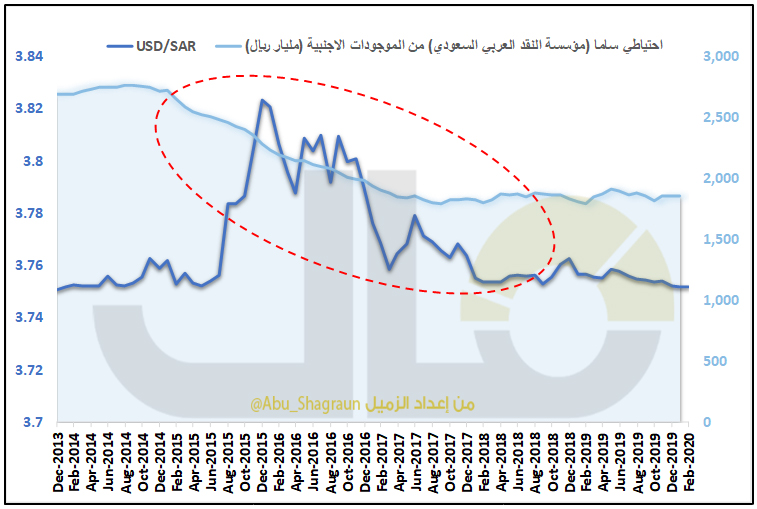

– فبالتالي تقوم مؤسسة النقد (ساما) بإستخدام جزء من إحتياطياتها من الموجودات الأجنبية في التدخل من خلال الاسواق العالمية لموازنة سعر صرف الريال للمستوى المستهدف 3.75 مقابل الدولار.

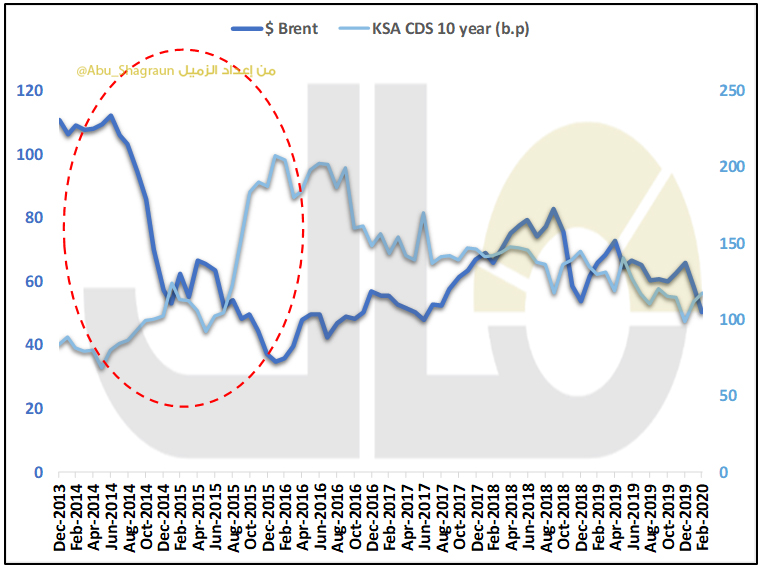

للتوضيح أكثر بالحقائق والأرقام عندما وصل سعر برميل النفط إلى مستويات جداً متدنية في بدايات النصف الثاني من عام 2014م وامتد حتى نهاية عام 2015م حصل التالي:

*إزدادت المضاربات على عقود (المبادلات للمخاطر الائتمانية للدولة السعودية) (CDS)لفترة الـعشر سنوات لتصل من 0.80% إلى 1.88% بفارق يزيد عن 100 نقطة أساس.

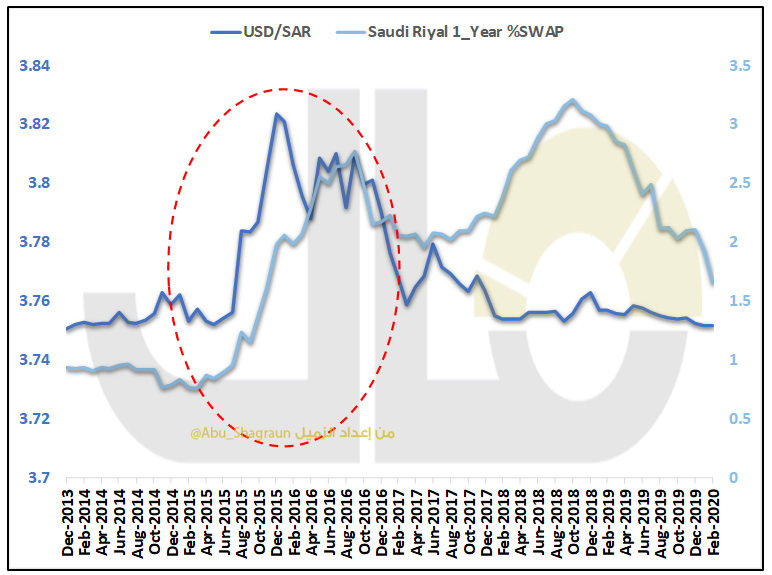

*وبالتالي إزدادت المضاربات على عقود (مبادلات أسعار الفائدة لفترة السنة) على الريال السعودي لتصل من 0.77% في بدايات سنة 2015م إلى 2.5% في بداية الربع الرابع من عام 2016م.

وكما نعرف بشكل عام أن اكبر عنصر في الفرق بين سعر صرف أي عملتين (الريال والدولار في حالتنا هذه) هو الفارق في أسعار الفائدة Interest rate differential بين تلك العملتين (أي الريال للسعودية والدولار للولايات المتحدة في هذه الحالة). وبالمناسبة أيضًا هذا هو نفس السبب في أن كل مرة يقوم البنك الفيدرالي الامريكي بتخفيض أو رفع الفائدة على الدولار تقوم مؤسسة النقدر بحذو حذوها لضمان إستقرار سعر صرف الريال وتفادي أي فارق غير مرغوب فيه ومنعاً لأي زيادة في تدفق الدولار مقابل الريال أو العكس في الأسواق العالمية مما قد يؤدي لإنحراف سعر صرف الريال عن السعر المستهدف 3.75.

Capital Inflow or Capital Outflow https://www.bis.org/publ/plcy05j.pdf

*فانعكست حدّة المضاربات على سعر صرف الريال (الفوري) Spot من خلال عقود (الإتفاقيات الآجلة لصرف الريال مقابل الدولار لفترة السنة) بين المتداولين في الأسواق العالمية لتصل ذروتها عند مستويات 3.8 ريال مقابل الدولار في نهايات عام 2015م وفي ظل تمرير مجلس النواب الأمريكي لمشروع قانون مايسمى بـ “جاستا” في أواخر عام 2016م حينها إزدادت الإشاعات عن فك إرتباط الريال بالدولار.

*ووفقاً لذلك, قامت مؤسسة النقد بدورها في عملية إعادة موازنة سعر صرف الريال) الفوري) مقابل الدولار الأمريكي (لسعر مستهدف 3.75 ريال للدولار) وكسر كل تلك المزايدات والتكهنات في أسواق العقود الآجلة على تغيّر سعر صرف الريال آنذاك من خلال التدخل المباشر عبر أسواق العملات العالمية بإستخدام جزء من إحتياطيات الموجودات الأجنبية لديها وإتمام عملية إستقرار سعر صرف الريال والخروج بتصريح في نهايات عام 2016م عبّرت من خلالة أنه “لايوجد أي نية لفك ارتباط الريال بالدولار أو تغيير سعر الريال مقابلة” https://aawsat.com/node/784451

بالطبع, تلك عملية مكلفة (عملية موازنة سعر الصرف من خلال أسواق العملات العالمية) تتحمل فيها الدولة نفقات الفارق في أسعار الصرف حسب أسعار الأسواق العالمية والظروف الاقتصادية في كل يوم في عملية موازنة سعر الصرف للمستوى المستهدف.

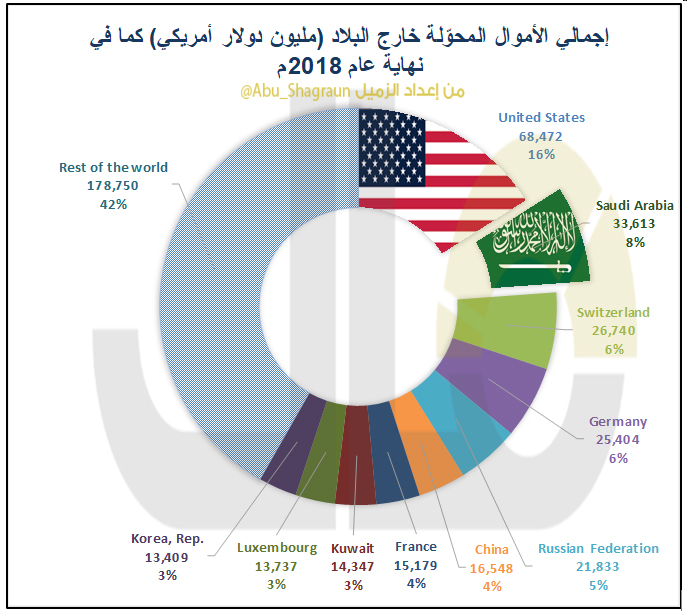

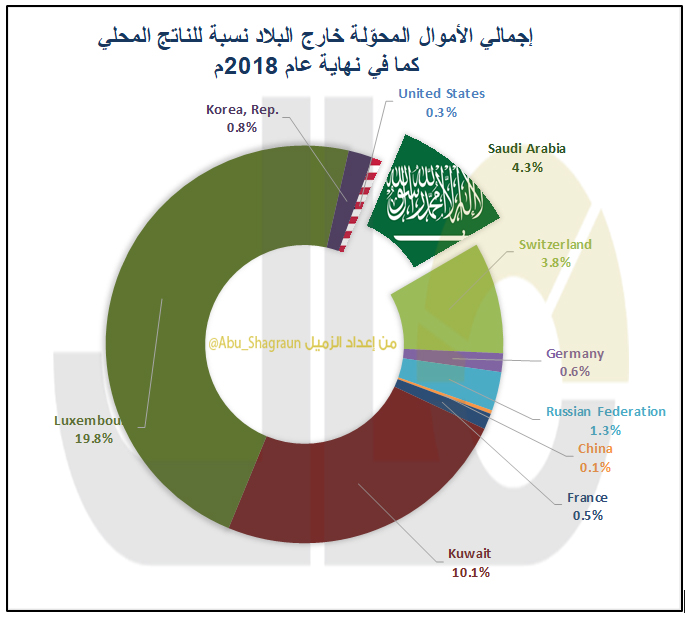

أضف إلى ذلك أن المملكة العربية السعودية تعتبر الدولة الثانية في ترتيب الدول التي تخرج منها الأموال (صافي الحوالات الخارجية) حسب إحصائيات البنك الدولي.

.https://www.migrationpolicy.org/programs/data-hub/global-remittances-guide

والتي بالغالب يتم فيها (بيع الريال وشراء عملات أخرى بالمقابل عند التحويل) وهذه عملية تحتاج لإعادة موازنة سعر صرف الريال خلال العام وذلك يضاف إلى ماذكر أعلاة في مايخص تكاليف موازنة سعر صرف الريال المستهدف كل عام.

وللعلم أن من أكبر عيوب نظام سعر الصرف الثابت أنه يحد من سقف حرية السياسة النقدية (وليس المالية) فعلى سبيل المثال لا الحصر, أنه يحد من التحكم بأسعر الفائدة للسيطرة على معدلات التضخم.

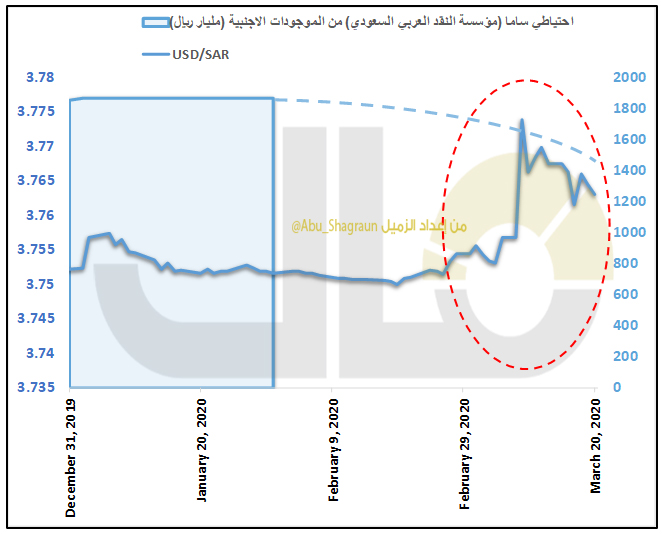

ما يحدث الآن:

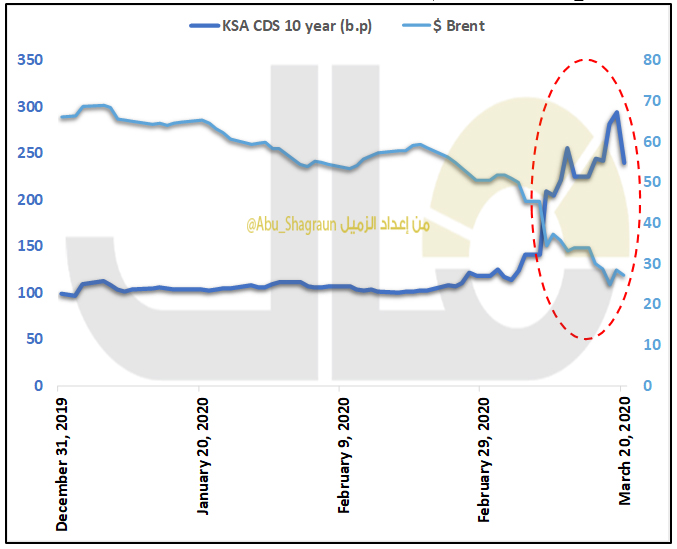

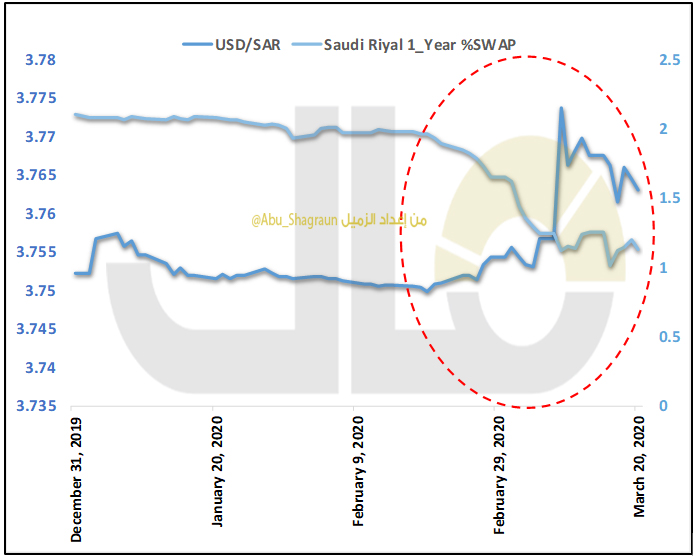

*يتكرر سيناريو ومشهد عام 2016 – 2015 م، اليوم في شهر مارس من عام 2020.

إنخفض سعر برميل النفط لمستويات جداً متدنية من حوالي 60 دولار في بداية العام إلى مادون الــ 30 دولار للبرميل خلال أواخر شهر مارس 2020م.

*إزدادت المضاربات على عقود (المبادلات للمخاطر الائتمانية للدولة السعودية) (CDS)لفترة الـعشر سنوات لتصل من 1% في بداية العالم إلى 2.4% حتى تاريخ 20 مارس 2020م.

*وبالرغم من أن المضاربات لم تزداد هذه المرة على عقود (مبادلات أسعار الفائدة لفترة السنة) على الريال السعودي في الأسواق العالمية (للأسباب المذكورة أدناه) إلا أن المضاربات والمراهنات قد إزدادت على عقود (الإتفاقيات الآجلة لصرف الريال مقابل الدولار لفترة السنة) بين المتداولين في الأسواق العالمية خلال نفس الشهر.

– أسعار الفائدة على الريال هذه المرة في حالة نزول في ظل الظروف الراهنه فلم يجد المضاربين العالمييين مساحة كافية للرهان

– المضاربين العالمييين أيقنوا الدرس من عام 2016م بأن (ساما) ستتدخل كما حصل في عام 2016م ولن تسمح بأن يتم المراهنة على تغيير سعر صرف الريال لا في العقود الآجلة ولا الأسعار الفورية.

بل وأن إنتشار وباء كورونا عالمياً قد يلقي بظلالة أكثر على قوة الطلب على النفط فينخفض سعر النفط أكثر وفقاً لذلك (مالم يتم التوصل لإتفاق بين الدول المنتجة والمصدرة للنفط قريباً للسيطرة على حجم المعروض) وبالتالي تزداد حدّة تباطؤ النمو الاقتصادي المتوقع وتزداد المضاربة أكثر على سعر صرف الريال في أسواق العقود الآجلة العالمية في ظل أسعار النفط المتدنية نسبياً.

*من المتوقع أن تقوم (ساما) باللجوء لاستخدام جزء من إحتياطياتها من الموجودات الأجنبية لموازنة سعر صرف الريال (الفوري) إذا استمرت أو إزدادت حدّة المضاربات في أسواق العقود الآجلة على سعر صرف الريال هذه الفترة وخاصةً في ظل مستويات أسعار النفط الحالية.

الإستنتاج والطرح:

بلا شك أن التفكير في فك إرتباط الريال من الدولار الأمريكي حالياً لايعتبر إلا هلوسة وحركة انتحارية لأسباب اقتصادية عديدة ومن أهمها أن:

*النفط لازال يسعّر ويُتعامل بة بالدولار الأمريكي حصرياً.

* المملكة تعتمد في ريع اقتصادها (حالياً) وكمصدر أساسي للدخل بنسبة حوالي 70% على النفط.

ولذلك يثبت (حتى الآن) جدوى تثبيت سعر صرف الريال مقابل الدولار وهي العملة التي تبيع السعودية أكبر وأهم صادراتها به.

ولكن يجب التذكير, أن من أحد أبرز محاور رؤية 2030م هو اقتصاد مزدهر – “استثماره فاعل” حيث أنه يهدف للتقليل من اعتماد اقتصادنا على الأحادية في مصدر الدخل (النفط كمصدر أساسي للدخل) والجميع يعلم ان دول العالم لن تجعل هذا التحول الإيجابي (لنا) والسلبي (لهم) سهلاً ويسيراً بل سيبذلون الغالي والنفيس لعرقلة تنفيذ هذا التحول المنشود منذ سنين فسنُحَارب من القريب قبل البعيد وعلى جميع الأصعدة ومن اهمها المعنوي وخاصةً عند الشباب الذين هم نواة هذا المجتمع وصانعيه بعد الله ولكن “على قدر أهل العزم تأتي العزائمُ”.

https://ticdata.treasury.gov/Publish/mfh.txt

http://www.sama.gov.sa/ar-sa/economicreports/pages/monthlystatistics.aspx

ولكن ماذا لو فرضنا (جدلاً) أن هناك قابلية لفكرة فك إرتباط الريال من هيمنة الدولار الأمريكي, فهناك أمور سياسية (وهي ليست محل نقاشنا فما يهمنا هنا هو الجانب الاقتصادي والمالي) وهو أن هناك أمور وتدابير وإعتبارات يجب أن تؤخذ في الحسبان قبل وأثناء البدء وبعد الإنتهاء من ذلك بل ووضع إستراتيجية ذات آلية محكمة وقابلة للقياس بدقّة لمعرفة وجس نبض السوق العالمي قبل البدء بذلك ومن بعض أهمها على سبيل المثال لا الحصر:

*كمرحلة أولى, أن يتم طرح مقترح والدفع به للأمام أمام كل المستوردين الرئيسيين لتسعير وبيع المشتقات النفطية (وليس النفط) جزئياً بالريال مع المتابعة الدقيقة والرصد لثبوت ازدياد قوة الريال مقابل العملات الأخرى خلال هذه المرحلة، فإذا ثبتت جدوى ذلك.

* تبدأ المرحلة الثانية وهي أن يكون فك ارتباط الريال بمقدار جزئي (20% جدلاً) عن الدولار وربط ذلك الجزء تدريجياً بسلة عملات اخرى (ومنها عملات أكبر الدول المستوردة للنفط فرضاً لكونها ذات صلة بأكبر وأهم صادراتنا).

*البدء بتسعير وبيع النفط(بالإضافة للمشتقات النفطية) بالريال ولكن جزئياً وتدريجياً جنباً الى جنب مع الدولار وقياس قابلية الأسواق واكبر المستوردين لذلك وبالتزامن, متابعة ورصد كفائة سياسة عملية التسعير والبيع الجزئي للنفط بالريال

الاستمرار بالمتابعة والرصد حتى ثبوت ازدياد قوة الريال مقابل العملات الأخرى خلال المرحلة الثانية, فإذا ثبت ذلك !

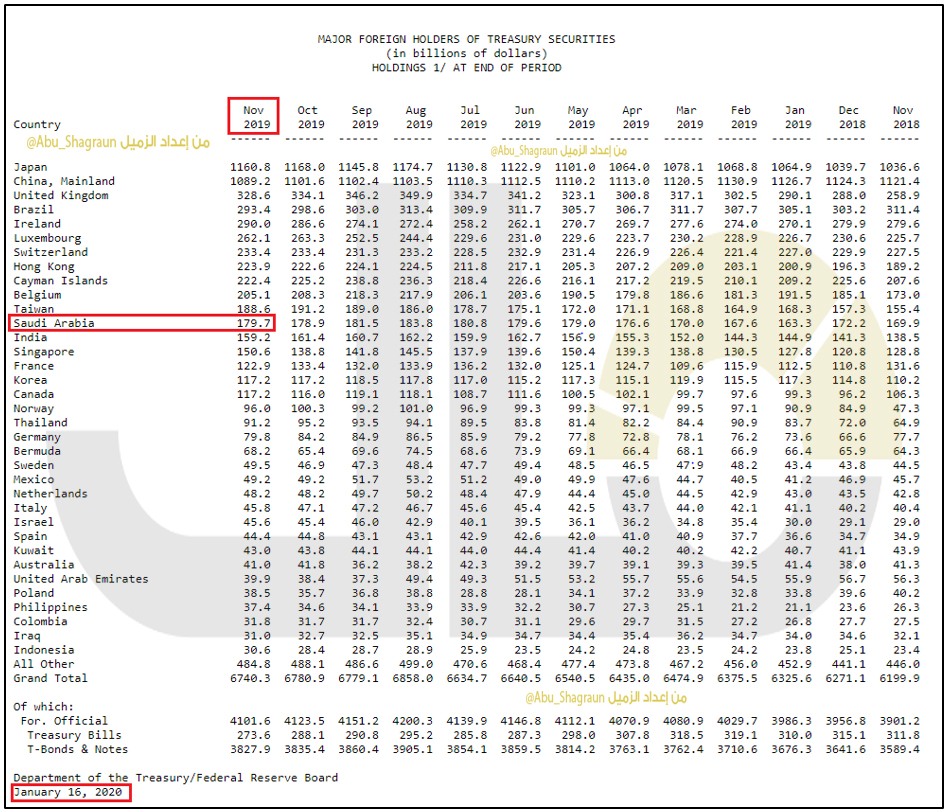

*المرحلة الثالثة وتدريجياً, يتم إعادة موازنة محفظة الإستثمار(محفظة الموجودات الأجنبية من الاحتياطيات لدى ساما بما يتلائم مع التغيير المنشود) والتي قد تكونت أغلبيتها من موجودات مقوّمة بالدولار الأمريكي وهي سندات وأذونات الخزينة الأمريكية بسبب ما يعرف بالـ (بترودولار) كما هو موضح أدناه حسب التقرير الصادر من الخزانة الأمريكية لقائمة أكبر الدول الحاملة لأذونات و سندات الخزانة الأمريكية.

https://ticdata.treasury.gov/Publish/mfh.txt

*المرحلة الرابعة وفي الوقت المناسب, يتم فك ارتباط الريال بالدولار تدريجياً حتى ينتهي الربط تماماً (تعويم الريال) تزامناً بالإكتفاء حينئذ بتسعير النفط (السعودي على الأقل) بالريال السعودي فقط.

ربما قد يرى البعض ذلك مستحيلاً أو غير قابل للتطبيق, فلا بأس. لكن يجب أن ندرك أنه قد تواردت الأخبار أن تغيير تلك السياسة قد تم إثارته ربما بشكل غير رسمي ومعلن من قبل أكبر المستوردين للنفط (الصين) وليس الدول المصدرة للنفط وهو مازال مجالاً للطرح في هذه المرحلة في إعتقادي. فتارة تتراود الاخبار عن ما مدى قابلية الدول المصدرة للنفط بذلك كفكرة وكون الصين أحد أكبر مستوردي النفط في العالم للتعامل بغير الدولار في ما يخص النفط وتارة عن ما إذا كان عملة اليوان الصيني مقبولة كعملة إضافية لبعض الدول المصدّرة للنفط بمافيهم السعودية.

https://www.reuters.com/article/us-saudi-usa-oil-exclusive/exclusive-saudi-arabia-threatens-to-ditch-dollar-oil-trades-to-stop-nopec-sources-idUSKCN1RH008

https://www.reuters.com/article/us-china-oil-yuan-exclusive/exclusive-china-taking-first-steps-to-pay-for-oil-in-yuan-this-year-sources-idUSKBN1H51FA

https://www.cnbc.com/2017/10/11/china-will-compel-saudi-arabia-to-trade-oil-in-yuan–and-thats-going-to-affect-the-us-dollar.html

الخلاصة:

شاهد القول, ربما تكون هذه المرحلة مدعاة لنا لإعادة النظر وأحد الدوافع للسعودية لتكون إنتهازية الفرص وتقوم بتقديم الريال السعودي كجزء من أجزاء الحل للتبادل بالنفط (والتخلص من هيمنة الدولار ولو جزئياً) للمرحلة المقبلة كون المملكة العربية السعودية من أكبر مصدري النفط في العالم بل أحد أكبر ركائز إستقرار أسواق الطاقة العالمية والشواهد حاضرة.

المراجع

https://www.bis.org/publ/plcy05j.pdf

http://www.sama.gov.sa/ar-sa/news/pages/news11012016.aspx

https://youtu.be/U7k8SERB9Hg

http://www.sama.gov.sa/en-US/EconomicResearch/WorkingPapers/Saudi%20Arabia’s%20Exchange%20Rate%20Policy%20Its%20Impact%20on%20Historical%20Economic%20Performance.pdf

https://www.ft.com/content/37e30e30-4d13-39d0-bef9-2315c06d8eff

https://www.bis.org/publ/bppdf/bispap73v.pdf

https://www.migrationpolicy.org/programs/data-hub/charts/total-remittance-inflows-and-outflows?width=1000&height=850&iframe=true

http://www.sama.gov.sa/ar-sa/EconomicReports/Pages/InflationReport.aspx

https://slideplayer.com/slide/5999945/

https://aawsat.com/node/784451

https://ticdata.treasury.gov/Publish/mfh.txt

http://www.sama.gov.sa/ar-sa/economicreports/pages/monthlystatistics.aspx

https://www.thebalance.com/what-is-a-petrodollar-3306358

https://www.migrationpolicy.org/programs/data-hub/global-remittances-guide

https://www.history.com/this-day-in-history/fdr-takes-united-states-off-gold-standard

http://www.sama.gov.sa/ar-sa/Currency/Pages/HistoricalInfo.aspx

https://www.reuters.com/article/us-saudi-usa-oil-exclusive/exclusive-saudi-arabia-threatens-to-ditch-dollar-oil-trades-to-stop-nopec-sources-idUSKCN1RH008

https://www.reuters.com/article/us-china-oil-yuan-exclusive/exclusive-china-taking-first-steps-to-pay-for-oil-in-yuan-this-year-sources-idUSKBN1H51FA

https://www.cnbc.com/2017/10/11/china-will-compel-saudi-arabia-to-trade-oil-in-yuan–and-thats-going-to-affect-the-us-dollar.html

https://www.bloomberg.com

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734