الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

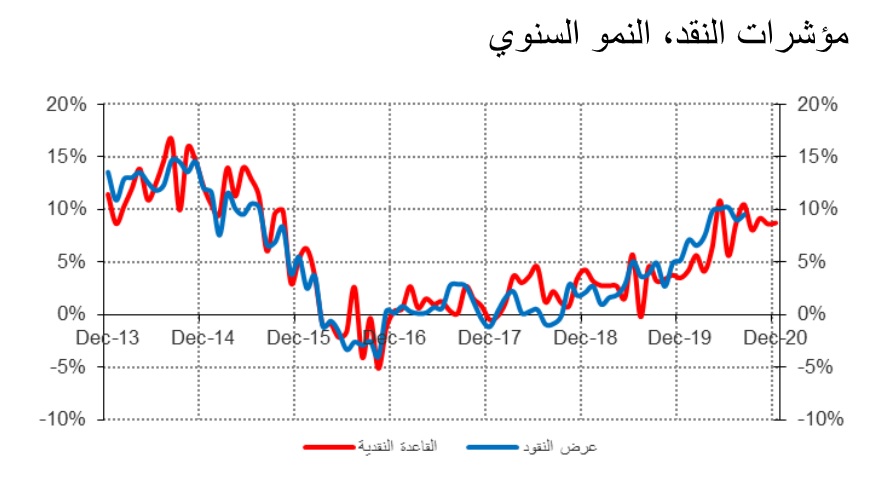

يمتلك القطاع الخاص خصائص تمكنه من التأثير على التنمية الإقتصادية والإجتماعية، وهذا ما يدفع صانعي السياسة الإقتصادية إلى توفيربيئة الأعمال المناسبة حيث ينمو إنتاج القطاع الخاص بما يحقق التنوع الإقتصادي و توليد فرص العمل من خلال تراكم الإستثمارات. وإن هذه المكتسبات كما هو الحال في جميع الدول وفي المملكة العربية السعودية تأتي من خلال مجموعة من السياسات الإقتصادية، والتي من أهمها السياسة النقدية، حيث تعني بتوفير المعروض النقدي بالمستويات الملائمة الذي بدوره يؤثر على حجم الإئتمان المتاح لتمويل مشاريع القطاع الخاص وكذلك على كلفة الإقتراض. وبعد التراجع السلبي في نمو الكتلة النقدية (ن3) بنسبة -0.3% في عام 2017، والتي جاءت في أعقاب إنهيار أسعار النفط في نهاية عام 2014، فمع توجه الحكومة إلى إصدار أدوات الدين المحلية والسحب من الإحتياطي لتمويل عجز المالية العامة عاودت الكتلة النقدية نموها خلال الأعوام 2018 و حتى عام 2020. كما ساهمت إصدارات الحكومة للسندات الدولية والتي بلغ إجماليها نحو 414 مليار ريال بنهاية 2020، والتي تمثل ضخاً للسيولة من العالم الخارجي، في تعويض النقص في السيولة النقدية الذي أحدثته في بداية الأمر إصدارات السندات المحلية.

وعلى إثر ذلك سجلت الكتلة النقدية (ن3) نمواً على أساس سنوي بلغ 8.27% في ديسمبر 2020، لتبلغ 2.15 تريليون ريال، حيث كانت مدفوعة بنمو الودائع البنكية تحت الطلب (الجارية)، والتي تحصل عليها البنوك بدون أدنى تكلفة، إرتفعت بنسبة 16.7% لتبلغ 1.28 ترليون ريال لتشكل 60% من إجمالي الودائع في نفس الفترة. وقد جاءت هذه التطورات لتعكس سلامة و مرونة النظام المصرفي خلال أزمة جائحة كورونا، والإستجابة القوية من قبل البنك المركزي السعودي في دعم السيولة بنسبة تصل إلى 2% من إجمالي الناتج المحلي لدعم الإئتمان للقطاع الخاص وذلك من خلال تأجيل سداد المدفوعات والذي تم تمديده حتى نهاية مارس 2021. وتعكس حالة إرتفاع وتيرة نموالودائع الجارية في جانب آخر التراجع الحاد في العائد على الودائع الإدخارية، وذلك بعد قرار البنك المركزي السعودي في الإبقاء على معدل عائد اتفاقيات إعادة الشراء المعاكس Reverse Repo)) عند 0.5% وعلى معدل عائد إتفاقيات إعادة الشراء (Repo) عند 1.0%، الذي جاء تماشياً مع قيام مجلس الإحتياطي الفدرالي في الولايات المتحدة الإمريكية في مارس 2020 بخفض سعر الفائدة وبما يحقق الإستقرار النقدي في سياق إرتباط الريال السعودي بالدولار وضمان إستقرار صرف الريال مقابل الدولار.

وقد جاءت هذه القرارت بما تتلائم مع الظروف الإقتصادية في المملكة الـتي تأثرت بإجراءات الإقفال للأنشطة الإقتصادية للحد من إنتشار وباء كورونا، إذ أنه نتيجة لخفض معدل إتفاقيات إعادة الشراء المعاكس يقوم البنك المركزي من خلال ذلك بزيادة المعروض النقدي المتاح للبنوك وبالتالي زيادة نمو الإئتمان وعلى أثره يتم تحفيز النمو الإقتصادي. وقد بلغ معدل الفائدة بين البنوك لثلاثة شهور (SIBOR) 0.8% خلال عام 2020، ولكن من المتوقع أن يتجه إلى الإرتفاع مع عودة النشاط الإقتصادي خلال عام 2021، غيرأن ذلك الإرتفاع سوف يكون محدوداً في ظل معدلات نمو السيولة الحالية. كما أنه من المتوقع أن لا يكون هناك تغيير في الآفاق المستقبلية لأسعار الفائدة على المستوى العالمي في المدى االمنظور. ويأتي ذالك انسجاماً مع تأكيدات مجلس الإحتياطي الفدرالي في الولايات المتحدة بأنه ليس هناك تغيير في السياسة النقدية مع التوجه بالإبقاء على مستوى أسعار الفائدة(FED Rate) عندى السقف الأعلى 0.25% لفترة قد تمتد حتى 2023. في جانب آخر ساهم إنخفاض سعر الفائدة وبالتالي العائد في تراجع حجم الودائع الإدخارية بنسبة 5.5% على أساس سنوي في عام 2020، حيث بلغت 473.9 مليار ريال، مع توجه بعض السيولة النقدية إلى سوق الأسهم السعودي الذي شهد تحسناَ خلال النصف الثاني من العام الماضي وبداية العام الحالي.

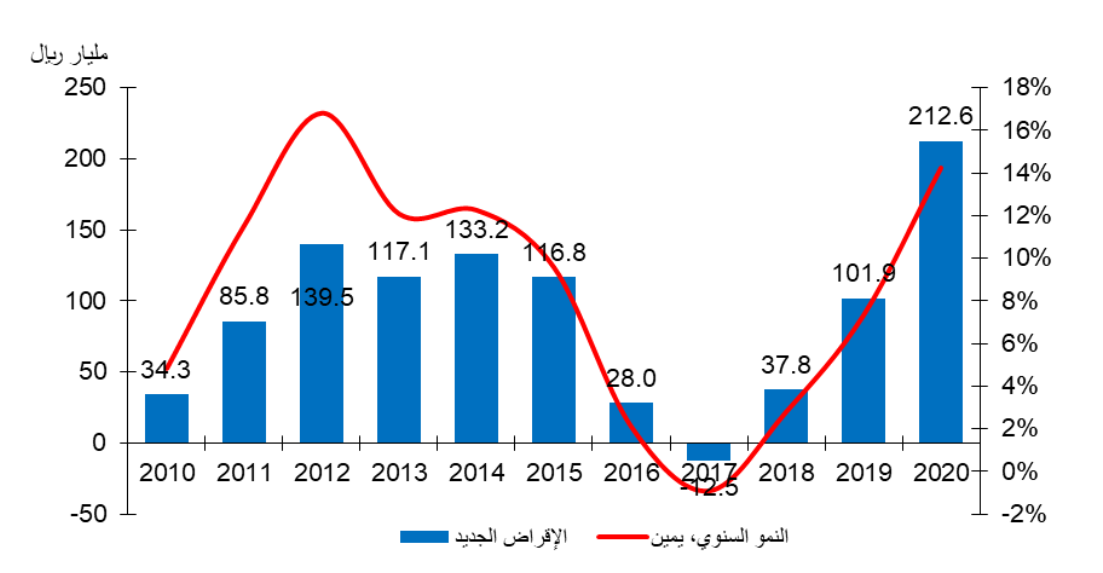

وفي المقابل، واكب نمو الإقراض للقطاع الخاص وتيرة النمو في الكتلة النقدية، إذ سجل نمواً سالباً بنحو -0.2% في عام 2017، ثم عاود نموه السريع ليسجل إقراض جديد بنحو 37.8 مليار ريال في عام 2018 ومن ثم بمقدار 101.9 مليار ريال في عام 2019. وعلى عكس التوقعات السلبية المرتبطة بأزمة كورونا، فإنه مستفيداً اساساً من الإجراءات التي إتخذها البنك المركزي السعودي، حقق نمو الإقراض للقطاع الخاص في عام 2020 أعلى مستوى له خلال الخمس سنوات الماضية بنسبة 14.8%، إذ بلغت القروض الجديدة السنة الماضية مستوى قياسي بمقدار 212.6 مليار ريال ليصل إجمالي المطلوبات على القطاع الخاص إلى 1.76 تريليون ريال. ورغم مستوى النمو المرتفع في الإقراض، لا تزال البنوك السعودية تتمتع بمستويات جيدة من السيولة، حيث بلغت نسبة القروض إلى الودائع 75% بنهاية 2020، وهذه النسبة هي أقل من السقف النظامي عند 90%. كما أن نسبة الديون المتعثرة للقطاع المصرفي السعودي إرتفعت بمستوى بسيط من 1.9% في عام 2019 إلى 2.2% بنهاية الربع الرابع 2020، حيث أن هذه النسبة تبقى متدنية بالمقارنة لمستوياتها في كثير من غالبية دول العالم وحتى في الإقتصادات المتقدمة.

الإقراض للقطاع الخاص

وبالنسية للإئتمان حسب النشاط الاقتصادي، فإنه فيما عدى النقل والإتصالات الذي سجل إنخفاضاً بنسبة -7.6%، إذ كان ذلك متوقعاً في ظل الإجراءات الإحترازية التي فرضتها ظروف جائحة كورونا من تقييد للنشاط الاقتصادي و حركة المسافرين، سجلت جميع القطاعات الأخرى إرتفاعات و بنسب متفاوته، غير أنه من الملاحظ أن الزيادة الكبيرة جاءت في فئة الأغراض الأخرى والتي غالبيتها هي القروض الإستهلاكية و العقارية، حيث إرتفعت بنسبة 25.5% لتبلغ 858.56 مليار ريال بنهاية عام 2020. كما كان ملفتاً النمو السريع في إجمالي حجم التسهيلات المقدمة للمنشآت المتوسطة والصغيرة والمتناهية الصغر، حيث قفزت بنسبة 55.9% على أساس سنوي في نهاية الربع الثالث 2020، لتبلغ 176.19 مليار ريال. غير أن حصة هذه المنشأت من إجمالي الإئتمان الذي يشمل تسهيلات المصارف و تسهيلات شركات التمويل لا تزال متواضعةً عند 8.3% في نفس الفترة، ولا تزال مساهمة المصارف على وجه الخصوص في تمويل المنشآت الصغيرة والمتناهية الصغر دون المستوى المأمول ضمن مستهدفات رؤية 2030.

وفيما يخص مصرفية الأفراد التي توسعت المصارف في زيادة تعاملاتها فيها مع الأفراد من خلال تقديم القروض الشخصية وإجتذاب ودائع العملاء، فقد إرتفعت إجمالي القروض الشخصية بنسبة 9.5% لتصل إلى 365.0 مليار ريال، وما تمثل نسبة 20.7% من إجمالي المطلوبات على القطاع الخاص في عام 2020.

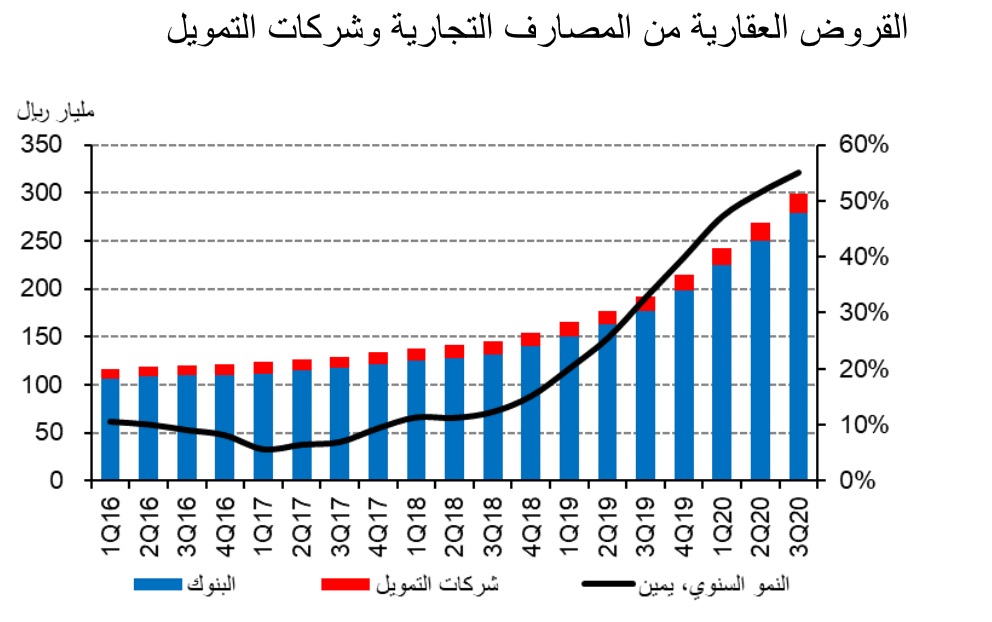

ومستفيداً من مبادرات وزارة الإسكان قفز التمويل العقاري الجديد بنسبة 83.2% ليبلغ 136.2 مليار ريال في عام 2020، لترتفع بذلك إجمالي محفظة التمويل العقاري السكني إلى 279.23 مليار ريال بنهاية الربع الثالث 2020، ومن المرجح أن تكون قد بلغت نحو 325 مليار ريال بنهاية العام. كما لم يقتصر نمو القروض العقارية على الأفراد حيث إرتفعت أيضاً القروض العقارية للشركلت من 89.9 مليار ريال في عام 2016 لتبلغ 112.9 مليار ريال في نهاية الربع الثالث 2020 وليصل إجمالي محفظة القروض العقارية إلى 392.1 مليار ريال، لتشكل بذلك الحصة الأكبر بين الأنشطة الإقتصادية بنسبة 23.5% من إجمالي الإئتمان للقطاع الخاص بنهاية الربع الثالث 2020.

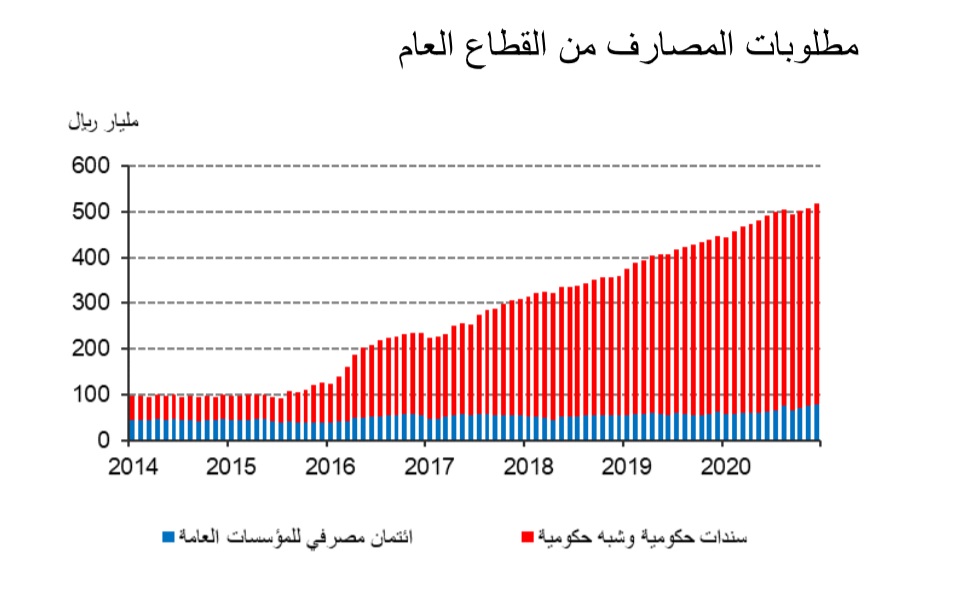

و من أجل تمويل عجز الميزانية العامة إستمرت الدولة في إصدار السندات الحكومية والشبه حكومية، إذ إرتفعت قيمة الإصدارات من 178.4 مليار ريال في عام 2016 إلى إجمالي 440.0 مليار ريال، هذا إضافة إلى الإئتمان المصرفي المقدم للمؤسسات العامة بمقدار 79.1 مليار ريال ليبلغ إجمالي مطلوبات المصارف على القطاع العام 519.2 مليار ريال بنهاية عام 2020. وقد شكلت حصة المطلوبات الحكومية 22.7% من إجمالي مطلوبات المصارف في نفس الفترة. غير أن هذه النسبة مرشحة للزيادة في ظل توقعات أسعار النفط بأن تبقى في نطاق 50 إلى 60 دولار للبرميل في المدى المتوسط، مما يعني إستمرارعجز الميزانية العامة للسنة الحالية، الذي من المتوقع أن يبلغ 4.5% من الناتج المحلي الإجمالي وحتى مع بقاء ضريبة القيمة المضافة التي تم رفعها من %5 إلى 15% في يوليو 2020. أيضاُ من المتوقع أن يستمر عجز الموازنة العامة للسنوات القادمة مما يعني إستمرار الحكومة في إصدار السندات والصكوك و منها المحلية حتى عام 2023، والذي قد يبدأ في تشكيل الضغوط على مستويات السيولة النقدية و مزاحمة القطاع الخاص على الإئتمان في الوقت الذي سوف يشهد فيه إرتفاعاً في وتيرة الطلب على التمويل نتيجة حركة الإنتعاش بعد تأثيرات جائحة كورونا وعودة النشاط الإقصادي. يأتي هذا ايضاً في الوقت الذي تشهد فيه المملكة تناقص في صافي الإحتياطيات الأجنبية عن مستوياتها السابقة وأيضا عزم الدولة الحد من التوسع السريع في إصدار السندات الدولية من أجل الحفاظ على التصنيفات السيادية الملائمة.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734