الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

جائحة كورونا ضربت الاقتصاد العالمي بثلاث صدمات: صدمة في “الطلب” و”العرض” في أسواق السلع والخدمات (Real economy) والصدمة الثالثة “مالية” في أسواق المال (Financial economy). وهذه الصدمات لم يسبق لها وان اجتمعت في وقت واحد.

وحتى تتجاوز هذه الأزمة في هذه الفترة الاستثنائية قامت الكثير من دول العالم بتخفيض تكلفة الاقتراض في سوق الديون حتى تساعد الحكومات والشركات والأفراد على تجاوزها والاقتراض بتكلفة منخفضة لدعم استثمارات القطاع الخاص والوظائف وأخيرا اقتصاداتها.

لذلك في بداية 2021 وصلت تكلفة التمويل العقاري ل 30 سنة في أمريكا (Fixed rate mortgages) إلى 2.65% , وذلك لأول مرة منذ 50 سنة فأسواق التمويلات العقارية مرتبطة بأسواق السندات العالمية.

أيضا انخفضت تكلفة التمويل العقاري في دول كالدنمارك وألمانيا وفرنسا فيها إلى أقل من 0%, وهذا ما دفع ببعض البنوك فيها لأول مرة إلى ان تعوض العميل بقسط شهري مقابل تكلفة التمويل العقاري. بالإضافة إلى ذلك بدأت تطلب بعض البنوك في هذه الدول من كبار عملائها بدفع رسوم على ودائعهم أو إخراجها من البنك بسبب ارتفاع تكلفة الاحتفاظ بهذه النقود.

والنتيجة ارتفاع في المخاطر الاستثمارية, لأن الجميع يريد التخلص من النقود وتحويلها إلى أصول مالية. وأصبح الجميع يتحدث عن الاستثمار, فمثلا دخل السوق العقاري “مستثمرين غير محترفين” يزاحمون “صاحب المسكن الأول” في حلم التملك. وبدأ يتغير مفهوم السكن من مكان نعيش فيه إلى مكان وأصل استثماري أو مضاربي.

وبالتالي انحرف هدف السيولة من دعم الاقتصاد والناتج المحلي واستثمارات القطاع الخاص والوظائف إلى قروض شبه مجانية زادت السيولة والمضاربات السوقية وارتفع معها التضخم.

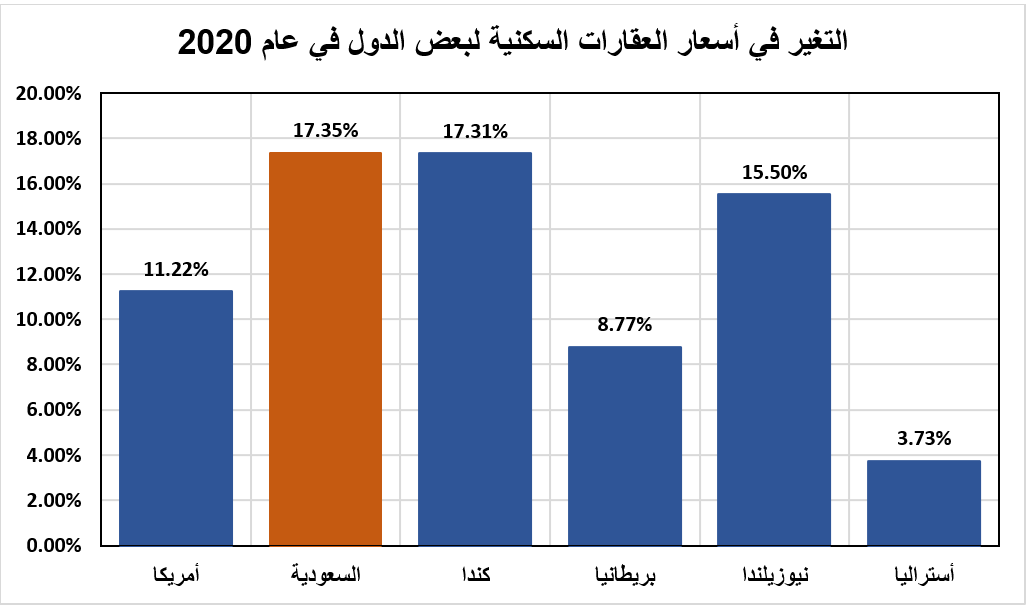

لذلك نتيجة لسهولة الحصول على تمويل عقاري ارتفعت أسعار العقارات السكنية خلال عام 2020 حول العالم إلى مستويات عالية تجاوزت 10% في العديد من الدول. وأصبحت مشكلة ارتفاع أسعار العقار مقلقة للكثير من المهتمين بالسوق العقاري.

المشكلة الآن في التضخم ليست فقط في ارتفاع الأسعار المستمر، ولكن أيضاً في ردود أفعال المتداولين في السوق (سلوك المستهلك). على سبيل المثال ارتفاع التضخم في أسواق السلع سوف يدفع المستهلكين إلى التدافع لتخزين البضائع فيقل العرض فيكون الأثر مضاعف.

وردود أفعال المتداولين في السوق العقاري تجاه التضخم, انه من جهة سوف يدفعهم “الخوف” إلى سرعة التملك والوقوع في “مصيدة الدين” ولو بسعر مرتفع, ومن جهة أخرى يدفعهم “الطمع” إلى الشراء بسعر مرتفع لأن توقعاتهم المستقبلية مرتفعة. واعتقد ان هذا أحد أهم الأسباب التي ساهمت في ارتفاع أسعار العقار على مستوى الأسواق العالمية وعلى مستوى السوق السعودي بشكل خاص مؤخراً.

لذلك أعتقد انه مع أقرب موجة تصحيح في أسعار العقارات سوف تسقط فكرة ان (أسعار العقار سوف تصل إلى القمر). وأعتقد ان هذا شيء حتمي خصوصا إذا ما عرفنا ان سياسات التحفيز الاقتصادي عالميا “مؤقتة”, وبعدها سوف ترتفع أسعار الفائدة وترتفع معها تكلفة التمويل العقاري وتنخفض معها سيولة العقار السكني.

بالإضافة إلى أن الدراسات أثبتت أن ارتفاع تكلفة التمويل العقاري بنسبة 1% يقابله انخفاض في أسعار العقار السكني بنسبة 10% تقريبا كما حصل في السوق العقاري الأمريكي والسوق البريطاني في 2008. وأيضا الأسعار سوف تصل إلى سقف معين لن تستطيع تجاوزه, لأن أغلب صفقات العقار السكني يتم تمويلها بضمان الراتب وأن النمو في الدخل والتوظيف شبه ثابت لسنوات.

وفي الأخير سوف يدرك الجميع أن العيش في بيت جميل ليس استثمار وإنما استهلاك لإشباع حاجة إنسانية كباقي السلع الضرورية التي يستهلكها الجميع.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734