الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

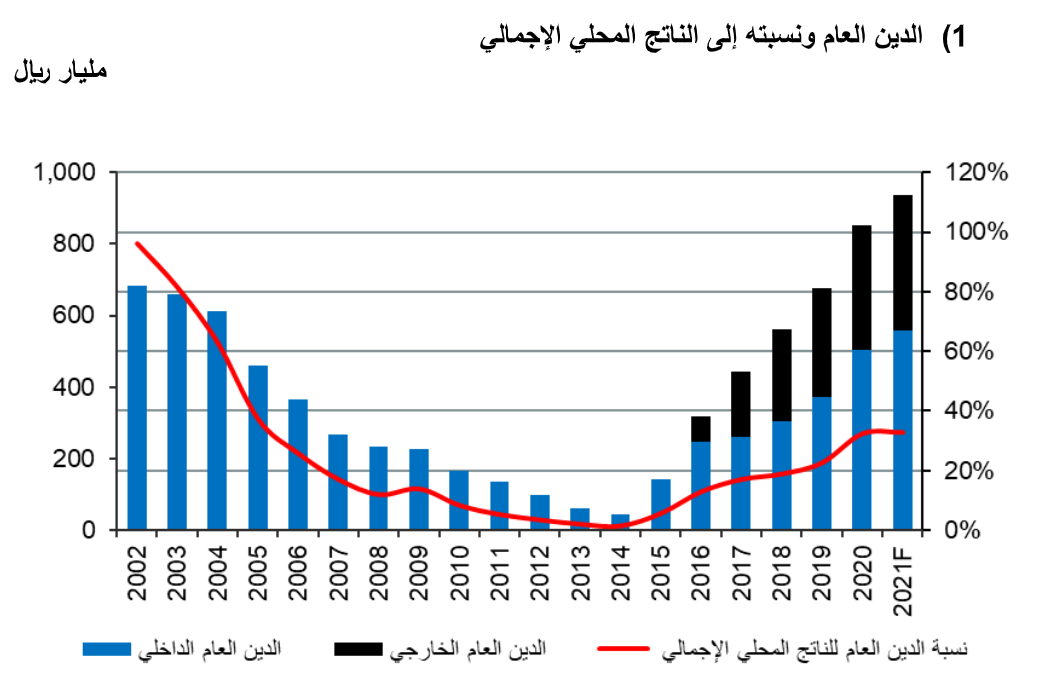

لقد ساهمت صدمة انهيار أسعار النفط في نهاية عام 2014 وما تبعتها من تداعيات على أسواق النفط العالمية خلال الأعوام الماضية في تراجع الإيرادات النفطية عن المستويات التي إعتاد عليها الاقتصاد السعودي عامة والإنفاق الحكومي على وجه الخصوص في جانبيه الجاري والاستثماري. كما لا يزال استمرار تقلبات أسعار النفط بعد انهيارها مرة أخرى على إثر أزمة كورونا يهدد أفاق النمو الإقتصادي والإستقرار المالي للمملكة. وقد شكل استمرار وتيرة التراجع في الإيرادات النفطية في تعاظم العجز المالي في الميزانية العامة للدولة الذي بلغ 298 مليار ريال لعام 2020. و لغرض تمويل العجوزات المالية السنوية ابتداءً من عام 2015 قامت الحكومة بالسحب من الاحتياطي العام للدولة ثم بعدها لجأت إلى الإستدانة بداية محلياً ومن ثم خارجياً، حيث بلغ إجمالي الدين العام 901 مليار ريال، وما يعادل نحو 32.5% من إجمالي الناتج المحلي الإجمالي بنهاية الربع الأول 2021 (الرسم البياني 1).

ولا يزال يشكل اعتماد المملكة على تحسن واستقرار أسعار النفط لتوفير التمويل اللازم للنفقات الحكومية المستقبلية من خلال إتفاق أوبك+ بخفض الإنتاج والذي سينتهي العمل به على نهاية 2021 ركيزة هشة في ظل مخاطر تباطؤ تعافي الاقتصاد العالمي. وإنه من شأن استمرار تقلبات أسعار النفط في المنظور القريب مضاعفة الأعباء المالية. ولذا فإن الإستدامة المالية تعد أهم الركائز في سياسة المالية العامة والمعنية بقدرة الدولة على تسديد التزاماتها من مواردها الذاتية على المدى الطويل إلى جانب ما يستوجب عليها الإهتمام به من زيادة الطاقة الاستيعابية وإنتاجية الاقتصاد حتى يحافظ على نمو الإيرادات غير النفطية مع إبقاء نسبة الدين العام إلى الناتج المحلي الإجمالي في النطاق المقبول.

يعتبر تراكم الدين العام سواءً الداخلي أو الخارجي مشكلة أساسية لاقتصاديات الدول بصفة عامة وللدول النامية والناشئة بصفة خاصة لما له من آثار إيجابية في المدى القصير ولكنها قد تصبح سلبية في المدى البعيد. وتلجأ الحكومات إلى الاستدانة محلياً أو دولياً عندما تكون مستويات الإنفاق أعلى من من مستويات الإيرادات وذلك لتمويل العجز المالي في ميزانيتها السنوية بهدف تحقيق التنمية الاقتصادية والاجتماعية. وهو الحال كذلك في المملكة العربية السعودية حيث يكون أمام الحكومة خياراً من ثلاث خيارات لسد العجز المالي السنوي فإما من خلال السحب من الإحتياطي أو من خلال الاستدانة (إصدار سندات أو صكوك) من السوق المحلي أو الاستدانة من السوق الدولي.

ويشكل كل من هذه الخيارات آثاراً إيجابية وأخرى سلبية في المدى القصير وفي المدى الطويل على الاستدامة المالية وبالتالي على النمو الاقتصادي من ناحية أخرى. و في المملكة جاء السحب من الإحتياطي الحكومي كأول هذه الخيارات في ظل توافر القدر المناسب من الاحتياطيات الأجنبية وبما لا يؤثر هذا السحب على الرصيد الإجمالي المتبقي للبلاد من غطاء العملة المحلية الكافي لحماية الريال من أية مضاربات عليه قد تدفع الحكومة إلى خفض قيمته أو الاضطرار إلى فك الإرتباط من سعر الصرف الثابت للريال مقابل الدولار. وقد أدى هذا السحب إلى انخفاض الاحتياطي الحكومي ( ودائع حكومية لدى ساما) من نحو 1.64 تريليون ريال في عام 2013 إلى 585 مليار ريال في نهاية 2020، ليشكل إجمالي السحب من الإحتياطي العام نحو 1.05 تريليون ريال خلال هذه الفترة، علماً أن نحو 250 مليار ريال تم تحويلها إلى صندوق الاستثمارات العامة ما بين 2016 و 2020.

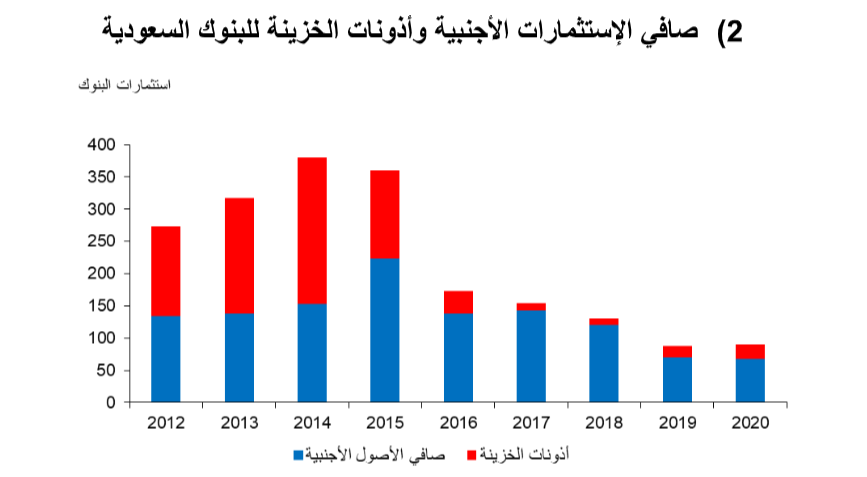

ويأتي في المرتبة الثانية الاستدانة من السوق المحلية إذا ما توفرت السيولة المحلية في النظام النقدي وأيضاً بما لا يشكل ذلك مزاحمة للقطاع الخاص على الاقتراض. و بينما بلغت استثمارات البنوك السعودية في أذونات الخزينة 226.8 مليار في نهاية 2014 فقد انخفضت إلى 21.8 مليار في نهاية 2020، حيث توجهت البنوك إلى إستثمار هذه السيولة بما يحقق عوائد أعلى لها وذلك في شراء إصدارات الدولة من السندات والصكوك. وكذلك الحال بالنسبة لصافي الاستثمارات الأجنبية للبنوك فقد انخفضت هي الأخرى من 152.6 مليار ريال في عام 2014 إلى نحو 67.9 مليار ريال بنهاية 2020 وإستثمرتها البنوك في السندات الحكومية (الرسم البياني 2).

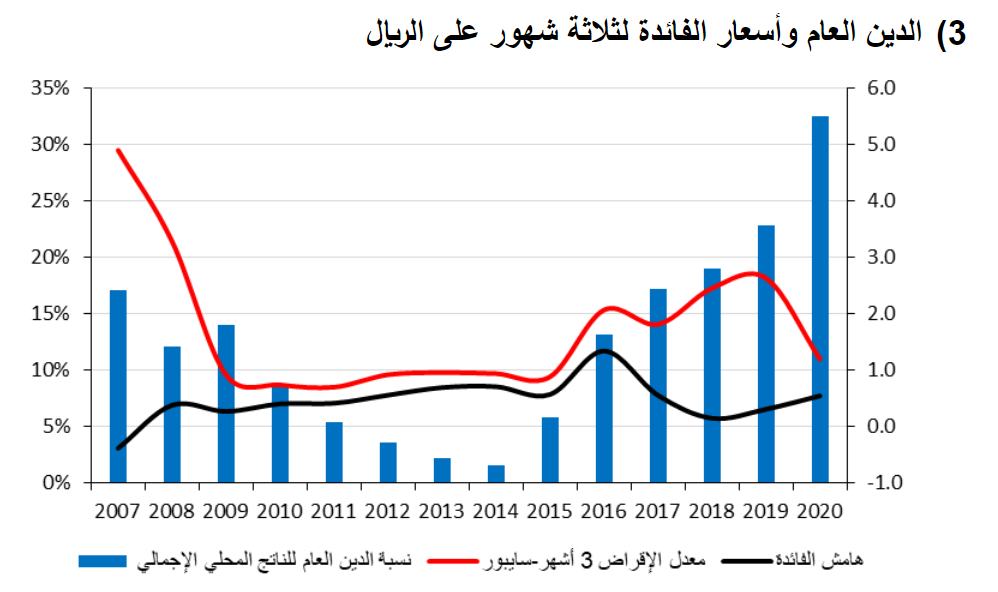

وقد أدت هذه الإستثمارات في ارتفاع إجمالي مطلوبات البنوك على الحكومة إلى 438.3 مليار ريال في نهاية العام الماضي. وقد شهد الإقراض للقطاع الخاص انخفاضاً في عام 2016 حيث إرتفع الهامش ما بين أسعار الفائدة لثلاثة شهور للريال السعودي و الفائدة على الدولار الأمريكي من 0.56% في عام 2015 إلى 1.33% في عام 2016، في حين بلغ سعر الفائدة لثلاثة شهور 2.6% وذلك متأثراً بشح السيولة آنذاك نتيجة مزاحمة الدولة للقطاع الخاص. وقد إستدعى ذلك تدخل مؤسسة النقد بضخ سيولة إضافية في البنوك السعودية و التي على إثرها انخفض الهامش إلى 0.54% وبلغ سعر الفائدة لثلاثة شهور نحو 1.8% في عام 2017. كما عاود الإقراض للقطاع الخاص النمو بوتيرة بطيئة ثم تسارع نموه خلال العامين الماضيين، خصوصا مع إستمرار الحكومة في إصدار السندات الأجنبية والتي مثّلت ضخاً جديداً للسيولة في داخل النظام النقدي للمملكة ساهمت في نمو الودائع (الرسم البياني 3) .

وفي المرتبة الثالثة تأتي الإستدانة من السوق الخارجي وذلك لتوفير مصادر للنقد الأجنبي وأيضا في سد الفجوة القائمة بين حجم التمويل المطلوب ومستوى الإدخار المحلي وبالتالي الحد من مزاحمة الحكومة للقطاع الخاص على الاقتراض من البنوك المحلية. وفي حين أن الاستدانة الخارجية لها إيجابيتها وغالباً هي في المدى القصير، إلا أنها تشكل عبئاً مستقبلياً على الحكومة وعلى الإقتصاد، خصوصاً إذا كانت هناك استدانة خارجية من قبل شركات القطاع الخاص، حيث أن خدمة هذه الديون وسداد أصولها سوف يكون بالعملة الأجنبية، سواء بالدولار أو باليورو. وقد بلغ حجم الدين الحكومي الخارجي نحو 387 مليار ريال بنهاية الربع الأول 2021.

ويمكن وصف الدين العام بأنه سلاح ذو حدين، فمن جانب يمكن الدولة من دعم وتعزيز النمو الاقتصادي، وذلك من خلال الإنفاق الجاري وخصوصاً الإستثماري وأيضا لما توفره الإصدارات المحلية من ربحية للبنوك بمخاطر متدنية وبما يشجعها من ناحية أخرى على تمويل الإستثمارات الخاصة الأكثر مخاطرة. و يمثل هذا النهج إذا ما توفرت الودائع الجارية في جانب الخصوم تحوطاً داخلياً للمخاطر في قائمة الموجودات ما بين محفظة الإستثمار التي تشتمل على سندات وصكوك حكومية من ناحية ومحفظة القروض للقطاع الخاص من ناحية أخرى. بيد أنه يمكن للدين العام أن يقيد النمو الإقتصادي وذلك من خلال عدة قنوات، إذ قد يأتي ذلك كما أشرنا مسبقاً من خلال تأثير المزاحمة على التمويل وبالتالي في محدودية الاستثمار من قبل القطاع الخاص.

لا شك أن للدين العام أثاراً إيجابية في المدى القصير على النمو الاقتصادي وذلك من خلال تحفيز الإنفاق الاستهلاكي والاستثماري من قبل الحكومة، والذي سوف يؤدي إلى زيادة الطلب على السلع والخدمات و من ثم زيادة نمو القطاع الخاص وارتفاع مستويات التوظيف. غير أن هذه العلاقة ليست مستمرة ومن غير حدود فإذا تخطت نسبة الدين العام إلى الناتج المحلي الإجمالي مستويات مرتفعة تقدر ما بين 40% إلى 80% حسب كفاءة الإنفاق لكل دولة تبدأ الآثار السلبية في الظهور والتي من أهمها مزاحمة القطاع الخاص على التمويل وبالتالي التأثير السلبي على نمو القطاع الخاص إلى جانب الضغط على أسعار الفائدة بالارتفاع. كما أن هذا الدين إذا لم يستخدم في أنشطة إنتاجية مدرّة للعوائد فسوف يترتب عليه انخفاض في قدرة الدولة على السداد والوفاء بكامل الالتزامات.

بيد أن الصورة لا تبدو كذلك حالياً في المملكة، فقد ساهمت الإصدارات الخارجية في تعزيز نمو السيولة المحلية، حيث بلغ نمو إجمالي النقد (ن3) نحو 9% على أساس سنوي في يونيو 2021، كما بلغ نمو الإقراض للقطاع الخاص 16% على أساس سنوي في نفس الفترة، وهذا ما يشير إلى عدم وجود تأثير للإصدارات الحكومية في مزاحمة القطاع الخاص على التمويل. ولكن يمكن للدين العام أن يأتي تأثيره السلبي في خلق حالة من عدم اليقين في اقتصاد الدولة، خصوصاً إذا ما تخطى نسبة الدين العام إلى الناتج المحلي الإجمالي مستويات مرتفعة تفوق 50%. وهذا الأمر قد يدفع المستثمرين من القطاع الخاص في تفضيل الاستثمار في المشروعات القصيرة الأجل لتقليل درجة المخاطرة، وأيضاً في تفضيل المشروعات التي تحقق عوائد عاجلة حتى لو كانت هذه العوائد منخفضة. وبالتالي فإن مثل هذا السلوك الإستثماري سوف يكون الأقل كفاءة مما يؤدي إلى تباطؤ الإنتاجية و انكماش النمو الاقتصادي.

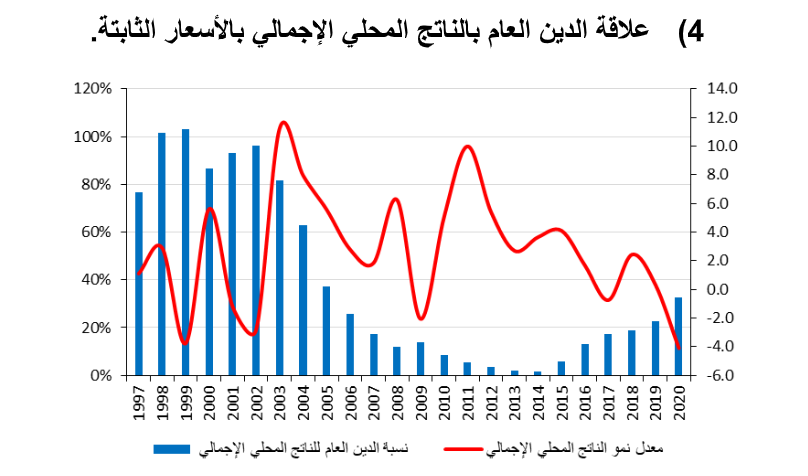

إن الوصول لمرحلة متقدمة من تراكم الدين العام المحلي في الدول النامية قد يتسبب في فقدانها القدرة على تمويل العجز المالي، وستكون هذه الدول أمام إحدى الخيارين، الأول تقليص الإنفاق الحكومي والثاني زيادة الإيرادات الضريبية، وكلا الخيارين لهما تأثيرهما السلبي على الطلب الكلي وبالتالي على معدل النمو الاقتصادي. ولعل تجربة المملكة في الفترة ما بين 1997 و 2002، والتي شهد فيها الدين العام الذي كان غالبه محلياً ارتفاعاً كبيراً حتى تجاوزت نسبته إلى الناتج المحلي 100% في عام 1999 تؤكد هذه العلاقة فإما انخفضاُ (-3% في عام 1999) أو ضعفاً في النمو الاقتصادي خلال تلك الفترة إلى جانب تدني معدل نمو الإقراض للقطاع الخاص. كما تسبب ارتفاع الدين العام خلال تلك الفترة في تدني التصنيفات السيادية للمملكة والنظرة السلبية المستقبلية، وهو ما شكل وقتها تدني جاذبية الاقتصاد السعودي للاستثمارات الأجنبية و ارتفاع كلفة الإصدارات الدولية سواءً كانت حكومية أو خاصة من قبل الشركات (الرسم البياني 4).

ونظراُ لما يمثله الدين العام من تحدياً للإقتصاد، فإنه من الأهمية بمكان معرفة النسبة المناسبة للدين العام إلى الناتج المحلي الإجمالي التي تحافظ على دعم النمو الاقتصادي من ناحية وتحقيق الاستدامة المالية من ناحية أخرى. وفي المملكة لقد ساهمت العجوزات المالية خلال السنوات الخمس الماضية في سحب قرابة 750 مليار ريال من إحتياطي الحكومة وكذلك في ارتفاع الدين العام إلى 901 مليار ريال، أي ما يقارب مجموعه 1.65 تريليون ريال تم استخدامها لتمويل عجوزات الموازنات العامة. إن تزايد معدلات العجز المالي في الميزانية سوف ينعكس على ارتفاع مستويات الدين العام وفي نهاية المطاف سوف يهدد الملاءة المالية والإقتصادية، ما قد يتسبب في أزمة اقتصادية. ولذا من الأهمية بمكان إعادة النظر في مسألة إستدامة السياسة المالية وإن تقييمها يعد أمراً مهماً لمعرفة مدى قدرة الدولة في الحفاظ بدقة على إنفاقها العام وكذلك في مدى قدرتها على توفير مصادر جديدة للإيرادات لسداد التزاماتها من غير اللجوء إلى الضرائب لما لها من تأثيرات انكماشية على الاقتصاد.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734