الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

أدى النمو القوي في الطلب العالمي والنقص في معروض السلع والخدمات التي جاء بعد تخفيف القيود وإلغاء الإجراءات الاحترازية التي فرضتها جائحة كورونا في غالبية دول العالم إلى ارتفاع كبير في أسعار المستهلكين، حيث ارتفع معدل التضخم العالمي بنسبة 8.5 %على أساس سنوي في نوفمبر 2021 وفقا لمؤشر أسعار المستهلك الخاص بمنظمة التعاون الاقتصادي والتنمية. وباستثناء اليابان فأن معظم الاقتصادات المتقدمة تشهد مستويات مرتفعة في التضخم. وقد أثار هذا الوضع المخاوف ما إذا كان العالم على أعتاب دورة تضخمية جديدة قد تكون طويلة الأمد، والذي أدى بالفعل إلى تحول في التوجهات المرتبطة بالسياسات النقدية للعديد من البنوك المركزية واحتمالات الانتقال من سياسة التيسير الكمي إلى التدرج في تشديد السياسة النقدية، كما جاء من جانب الاحتياطي الفدرالي الأمريكي والبنك المركزي الأوروبي. وتظل هذه المخاوف بشأن التضخم العالمي قائمة حيث لا تزال اختناقات سلاسل الإمداد منتشرة، كما وأن حالة تعافي الاقتصاد العالمي لا تزال قويةً في الاقتصادات الكبرى. وأما فيما يخص التضخم في المملكة العربية السعودية فإنه إلى جانب تأثره بارتفاعات الأسعار عالمياً وبالتالي انعكاس ذلك على ارتفاع أسعار الواردات، فإن الزيادة الكبيرة في أرقام التضخم كانت أكثر ارتباطا بتطورات السياسات المالية والنقدية المحلية.

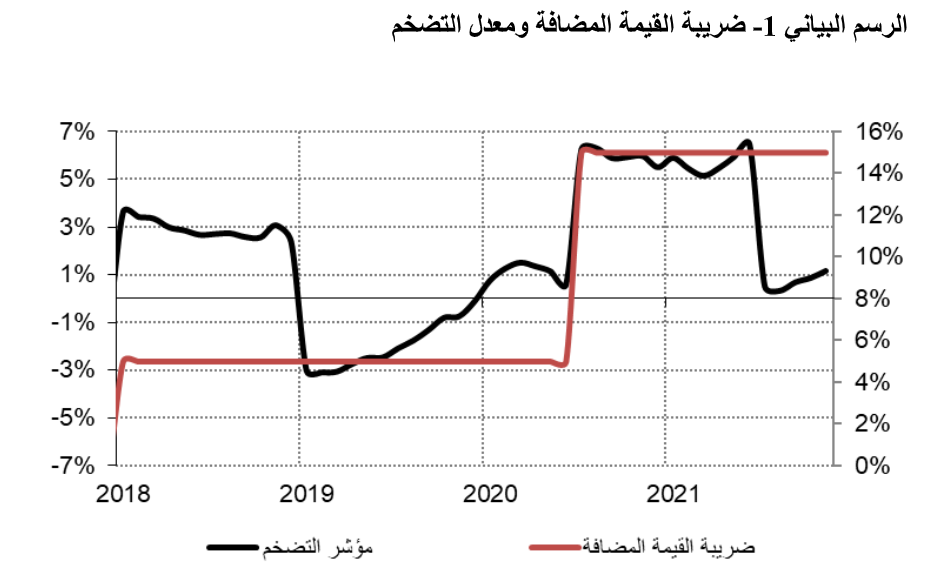

في أعقاب انهيار أسعار النفط ابتداءً من الربع الأخير 2014 وبقاء الأسعار في مستويات متدنية خلال العامين 2015 و2016، تسبب هذا الوضع في التراجع الحاد في الإيرادات النفطية للحكومة، حيث أصبح الأمر ملحاً أمام واضعي السياسة المالية في المملكة البحث عن مصادر بديلة للإيرادات لتعويض هذا التراجع الحاد. وعلى إثر ذلك اتخذت الحكومة قرارها بإصلاح المالية العامة، حيث أصدرت برنامج التوازن المالي 2020، والذي جاء ضمن برامج رؤية 2030، ثم عدل هذا البرنامج إلى 2023. وقد جاء ضمن إجراءاته في تنويع الإيرادات تطبيق ضريبة القيمة المضافة بنسبة 5% ابتداءً من يناير 2018 وكذلك التدرج في زيادة رسوم العمالة الأجنبية على الشركات الموظفة للعمالة الأجنبية وأيضاً على العاملين من خلال تطبيق الرسوم على المرافقين. لقد جاءت هذه الإجراءات المالية أيضاً متزامنة مع قرارات الحكومة بخفض الدعم على الوقود، والذي تسبب في ارتفاع أسعار البنزين والكهرباء والماء، ومن ثم ارتفاع كلفة الانتاج. لقد ساهمت هذه الإجراءات مجتمعة وبالخصوص ضريبة القيمة المضافة في ارتفاع مؤشر التضخم في شهر يناير 2108 بنسبة 3.3%، (الرسم البياني 1).

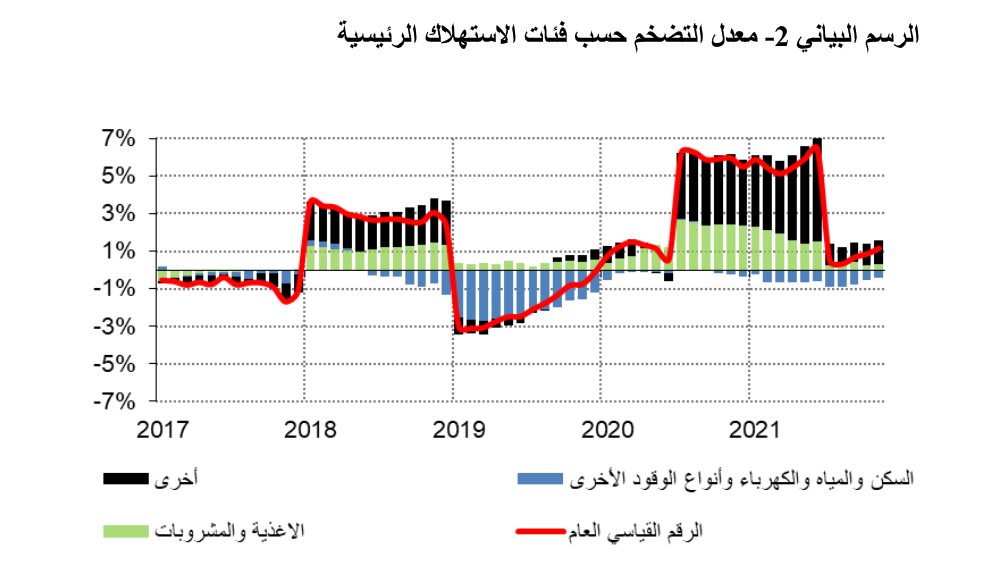

وإنه نظراَ لاتساع مجال الضريبة بقصد توليد الإيرادات وكونها ضريبة استهلاك شملت مجموعة من السلع والخدمات الأساسية التي لا يمكن الاستغناء عنها مثل الغذاء والوقود، لم يمكن أمام المستهلكين خيارات في استبدالها في فئات أخرى من السلع والخدمات، مما أبقى الطلب عليها مرتفعاً مع استمرار ارتفاع الأسعار. وقد أدى هذا التضخم في الأسعار إلى ضعف القوة الشرائية للعملة المحلية. ولقد تذبذب المؤشر لعام للأسعار قليلاً خلال عام 2018، غير أنه ظل يتراوح حول مستوى 3% طيلة العام. وفي حين أن التغير في المؤشر العام للأسعار جاء ابتداءً من يناير عام 2018 متزامناً مع تطبيق ضريبة القيمة المضافة، فإن ذلك يؤكد أن الزيادة لم تكن مرتبطة بسلوك المستهلكين نتيجة زيادة في الطلب على السلع والخدمات، بل على العكس فإن القدرة الشرائية للمستهلكين قد تراجعت والذي قد يكون انعكس سلباً على الطلب. بيد أنه من الملاحظ ابتداءً من شهر يوليو 2018 شهد مؤشر أسعار السكن والمياه والكهرباء تراجعاً حيث استمر هذا الانكماش السعري بوتيرة متناقصة في عام 2019. وقد انعكس ذلك على توجه المؤشر العام للأسعار الذي سجل انكماشاً بنسبة -3.6% في يناير 2019، ثم تراجعت وتيرة الانكماش بشكل تدريجي خلال العام حتى بلغ -0.18% بنهاية العام، (الرسم البياني 2).

ومع بداية عام 2020، عاد المؤشر العام للأسعار إلى الارتفاع التدريجي على أساس سنوي حتى شهر يونيو قبل أن يسجل ارتفاعاً بنسبة 6.18% على أساس سنوي في يوليو 2020. لقد جاء هذا الارتفاع الحاد على خلفية قرار الحكومة برفع ضريبة القيم المضافة من 5% إلى 15%إبتداءً من يوليو 2020، إذ اتخذت الحكومة هذا القرار بعد أن أدت إجراءات تقييد السفر وحركة النشاط التجاري التي اتخذتها غالبية دول العالم بهدف الحد من انتشار وباء كورونا في انهيار أسعار النفط إلى مستويات غير مسبوقة، حيث سجل متوسط سعر النفط 18 دولار للبرميل في شهر أبريل 2020. وقد استمر المؤشر العام للأسعار يتراوح ما بين 5% و6% شهرياً على أساس سنوي حتى يونيو 2021. وقد تفاوتت مستويات ارتفاع الأسعار بين فئات السلع والخدمات بشكل كبير، فعلى سبيل المثال بلغ ارتفاع مؤشر الأسعار في فئة التأمين 19.2% على أساس سنوي في ديسمبر 2020، كما وصل ارتفاع مؤشر الأسعار في فئة الغذاء والمشروبات 12.7% على أساس سنوي خلال نفس الفترة. ونظراً لأن قياس معدل التضخم يقدر شهرياً على أساس سنوي فإنه من بداية شهر يوليو 2021 ارتفع فوق معدل 6.18% الذي وصل له في يوليو من العام السابق بنسبة 0.43% واستمر في الزيادة حتى بلغ معدل 1.24% في ديسمبر 2021، وهذا فوق معدل 5.33% الذي بلغه في ديسمبر 2020 ليصبح معدل التضخم التراكمي للسنتين 6.57%. وعلى نفس القياس فقد بلغ هذا المعدل التراكمي للسنتين 2020 و2021 في فئة الغذاء والمشروبات 13.8%.

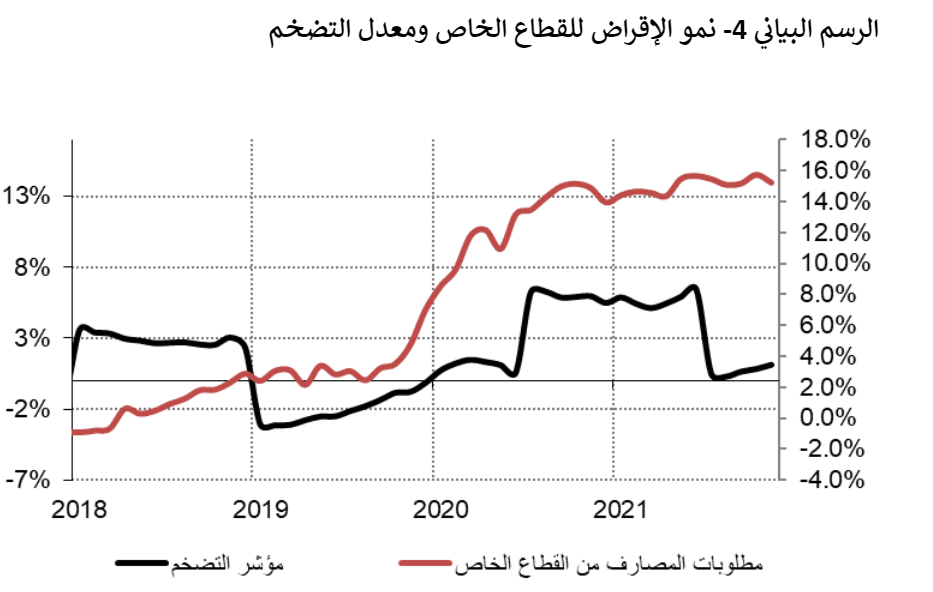

وفي حين أن التضخم ظاهرة نقدية، فهو بالتالي يتأثر بمعدلات أسعار الفائدة ومستويات السيولة في الاقتصاد. فإذا أخذنا في الاعتبار أسعار الفائدة على الريال لثلاثة شهور فإنها بلغت ذروتها خلال الفترة الماضية عند مستوى 2.97% في يناير 2019، ثم شهدت بعد ذلك تراجعاً خلال العام حتى بلغت 2.23% في ديسمبر 2019. إلا أنه في سبيل مواجهة التباطؤ الاقتصادي في الولايات المتحدة الامريكية نتيجة تقييد السفر والتنقل وحركة النشاط الاقتصادي بسبب أزمة زباء كورونا، فقد اتخذ الاحتياطي الفدرالي الأمريكي قراره بخفض أسعار الفائدة على قروض الاحتياطي الفدرالي والتوسع في عمليات الشراء للسندات الحكومية والسندات المدعومة بالرهون العقارية للمساهمة في ضخ السيولة لدى البنوك الامريكية وذلك بهدف دعم الإقراض للأسر والشركات، والذي بدوره ساهم بشكل كبير في تراجع معدل سعر الفائدة على الدولار الأمريكي إلى أدنى مستوى له بنحو 0.12% (12 نقطة أساسية) في أكتوبر 2021. ونظراً لارتباط سعر الصرف للريال السعودي بالدولار الأمريكي فقد انعكس قرار الاحتياطي الفدرالي على أسعار الفائدة على الريال السعودي، إذ قام البنك المركزي السعودي بخفض معدل اتفاقية إعادة الشراء (الريبو) إلى 1% ومعدل اتفاقية إعادة الشراء المعاكس (الريبو المعاكس) إلى 0.5% في مارس 2020، حيث انخفض على أساسه متوسط أسعار الفائدة بين البنوك لثلاثة شهور (سايبور) إلى 0.79% في يونيو 2021، ثم ارتفع بسيطاً إلى 0.84% في نوفمبر 2021، (الرسم البياني 3).

لقد ساهم هذا الانخفاض الكبير في أسعار الفائدة على الريال إلى زيادة الطلب على القروض من الشركات ومن الأفراد وبالخصوص في فئة التمويل العقاري، حيث نما الائتمان المصرفي للقطاع الخاص بنسبة 14.25% في عام 2020، ومن ثم بنسبة 15.3% على أساس سنوي في نوفمبر 2021. وقد ساهمت هذه السياسة النقدية الميسرة في نمو السيولة حيث قفز معدل نمو الكتلة النقدية، التي تشتمل على النقد المتداول والودائع تحت الطلب -الجارية (ن1) من 5.5% في عام 2019 إلى 15.57% في عام 2020، ومن ثم بمعدل 5.2% على أساس سنوي في نوفمبر 2021. لقد أدى هذا النمو المرتفع في معدلات السيولة بطبيعة الحال إلى التوسع في تمويل الانفاق على الاستهلاك والاستثمار وبالتالي زيادة الطلب على السلع والخدمات، حيث ساهمت هذه السياسة النقدية الميسرة في التخفيف من أثار السياسة المالية المشددة (الانكماشية) على النمو الاقتصادي للقطاع الخاص. غير أنه مع زيادة الطلب على السلع والخدمات الذي جاء مدفوعاً بنمو السيولة فقد استمر المؤشر العام للأسعار في الارتفاع، (الرسم البياني 4).

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734