3666 144 055

[email protected]

التضخم وأثره على الاقتصاد وأسعار الفائدة بالمملكة

لم تترفق علينا أولى أيام 2022 حتى أطلّت بأخبارها الاقتصادية المثيرة، فأرقام التضخم بالولايات المتحدة الأمريكية استشرت وتعاظمت لتبلغ 7% والأعلى منذ عام 1982. وعلى إثر هذه الأرقام التي لم تتقهقر منذ منتصف العام المنصرم أصبح الفيدرالي الأمريكي قلقًا من هذه الارتفاعات، فقام مؤخراً بمكاشفة الأسواق العالمية بالقلق وتوقعاته برفع أسعار الفائدة ثلاث مرات بــ 2022 وثلاث أخريات بــ 2023 وتخفيف حدة التيسير الكمي وضخ السيولة بالسوق.

هل التضخم زائرا خفيفا أم نزيلا ثقيلا؟ هذا هو السؤال الذي تصدر المشهد الاقتصادي العام الماضي عندما بدأت أرقام التضخم الأمريكية تتزايد فوق المستوى المستهدف (وهو 2%) حيث كان الفيدرالي يعتقد بأن هذا التضخم “عابر” وليس “دائم” وأن ما يظهر لهم من تضخم هو أحد الأعراض المؤقتة للجائحة، فدورة التعافي لم تكتمل بعد.

وماهي أشهر إلا وبدأ الفيدرالي يقلق من وتيرة التضخم، وعندما انهال وابل الملامة من المجتمع الاقتصادي والمالي جراء التوقع السالف بأن التضخم “عابر” كانت الإجابة من رئيس الفيدرالي نفسه أن ما قصده هو أثر هذا التضخم وأنه (أي الأثر) سيكون عابرًا وليس دائمًا، وبالتالي لن تكون هناك ندبة في وجه الاقتصاد جراء هذا التضخم على المدى الطويل.

الإرباك الذي حصل لسلاسل الإمداد ساهم بارتفاع الكثير من أسعار السلع. رأينا كيف كانت الارتفاعات بالطاقة والغذاء في أمريكا والعالم نتيجة لمشاكل النقل والإمداد. كل هذا ساهم بأن يقوم الفيدرالي وكذلك البنوك المركزية حول العالم بإطلاق الحزم التحفيزية وحثّ الاقتصادات لتتعافى.

جميعنا يعلم أن تمويل العجز من خلال ضخ السيولة وزيادة المعروض النقدي يؤدي إلى تضخم. ولكن أين هي المعادلة الثاقبة التي تجاوب على توقيت وقوة التضخم المرتقب؟ هل بعد التيسير الكمي بسنة؟ سنتين؟ مباشرة؟ هنا يأتي دور السياسات النقدية والمالية (الكمية والنوعية) لضبط لجام هذا الوحش.

الاقتصاد أعظم تعقيدا من أن يتم إدارة كبريائه بناء على أرقام ومؤشرات فقط، فالمعطيات الاقتصادية وطريقة تفاعلها تختلف من زمن لآخر ولكل حقبة خصوصيتها ومفاتحها مهما بلغت النماذج الرياضية والاحصائية من تطور وتقدم. فمثلا قد يكون رقم التضخم المستهدف بأمريكا (2%) ليس بالمثالي بناء على بنية الاقتصاد ومعطياته الفترة الحالية.

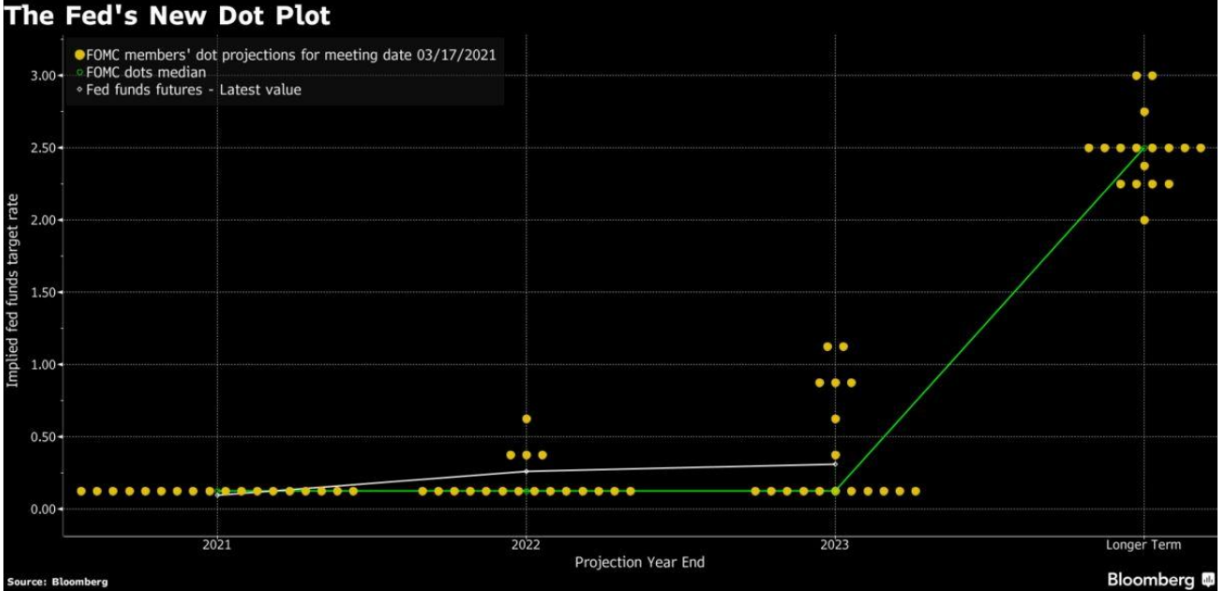

منذ يناير 2012، بدأ الفيدرالي وبشكل ربعي إصدار أكثر رسم بياني شعبية وتمحيصا في الأسواق. هذا الرسم البياني يسمى (Dot Plot) أو (المخطط النقطي) والذي يحدد بشكل واضح توقعات الفيدرالي لسعر الفائدة قصيرة الأجل الذي يتحكم فيه ويعطينا نظرة عن هذه التوقعات للثلاث سنوات القادمة وعلى المدى الطويل. النقاط على الرسم البياني توضح تصويت كل عضو من أعضاء الفيدرالي على حركة أسعار الفائدة المتوقعة.

لنمعن النظر هنا. هل هذا الرسم دقيق وسيتحقق؟ بالطبع لا.. قطعا لا.. ولكن يعطي انطباع بما يدور بأروقة الفيدرالي وعن توقعاته (والتي تلاطمها أمواج الأزمات والمتغيرات يمنة ويسرة). رسمان بيانيان عن تحول توقعات الفيدرالي خلال سنة واحدة فقط يوضح لنا الفرق الجسيم بالتوقعات.

في شهر مارس 2021 توقع الفيدرالي ألا يتم رفع الفائدة اطلاقا في 2022 و2023، ولكن قبل شهر فقط تغيرت التوقعات بشكل عجيب مشيرة إلى ست ارتفاعات لأسعار الفائدة – على الأقل – في 2022 و2023 خوفا من التضخم الذي فاق توقعاتهم. وهذا قبل إعلان التضخم الذي وصل 7%. هنا الرسم البياني للمخطط النقطي عندما كنا في مارس 2021:

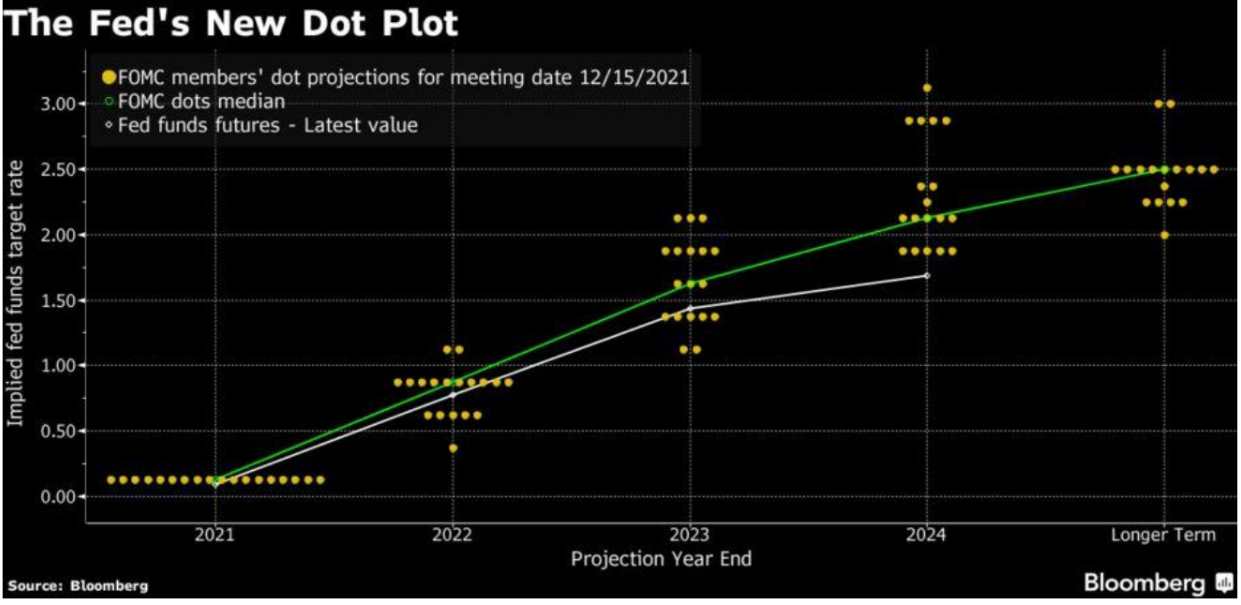

أما هنا وبالمخطط النقطي أدناه فسنرى البون الشاسع لتوقعات الفيدرالي في ديسمبر 2021، حيث يشير المسار الأخضر إلى الوسيط (Median) لتوقعات الرفع من عدمها لأسعار الفائدة:

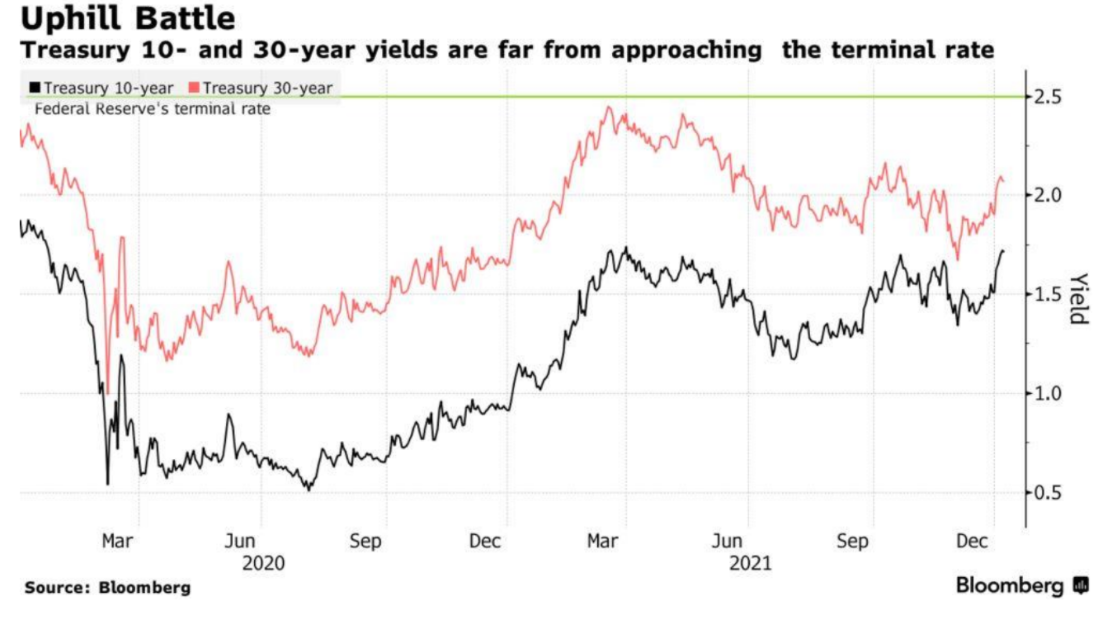

وكنتيجة لذلك، عوائد سندات الخزانة الأمريكية تعاود التحليق مجددا إلى مستويات ما قبل الجائحة. هنا رسم يوضع عوائد السندات الأمريكية لآجال 10 و30 سنة. ماذا تعني الرسمة؟ الكثير من المستثمرين الذين قاموا بشراء صكوك وسندات ثابتة العوائد بعد فترة الجائحة سيسجلون خسائر بالقيمة السوقية.

هل هذه نهاية التضخم وهل سيكون أكثر رفقا وهوادة مع عودة الأعمال واكتمال دورة صدمة الجائحة، أم سيتفاقم ويشتد؟ ماذا إذا بدأ الفيدرالي برفع الفائدة، وواجه الاقتصاد العالمي مشكلة أخرى واضطر إلى معاودته بخفض الفائدة أو البقاء بالقرب من المستويات الصفرية؟ أسئلة كثيرة واحتمالات واردة في جميع الاتجاهات.

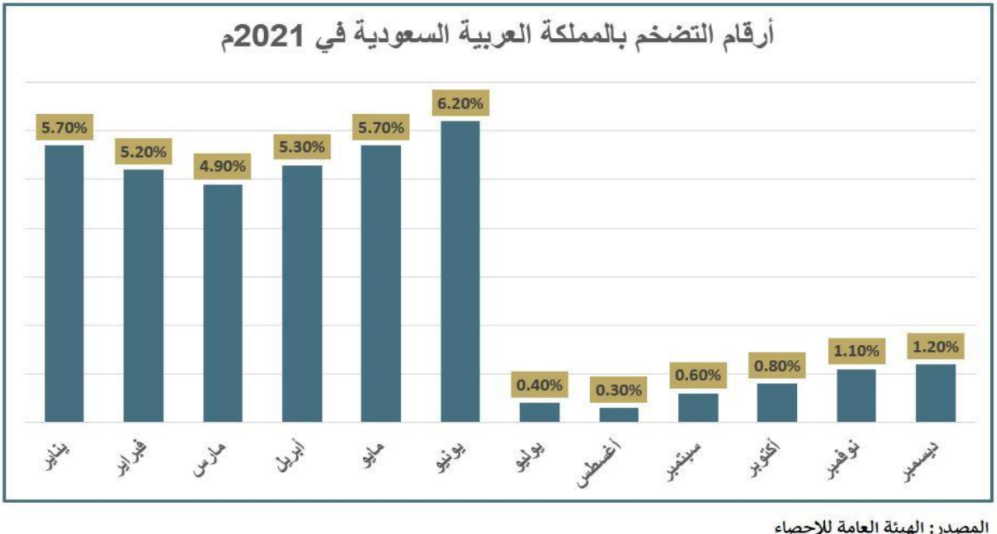

ماذا عن الاقتصاد السعودي؟ أرقام التضخم لدينا في مستويات أقل من نظيراتها بأمريكا. كان متوسط التضخم قرابة 5.5% بالنصف الأول من عام 2021، ولكن يُعزى هذا الأمر بشكل كبير إلى تبعات مؤقتة لارتفاع الضريبة من 5% إلى 15%. أما النصف الثاني من 2021 فسجلنا متوسط تضخم يعادل 0.73% فقط.

ولكن بحكم ارتباطنا بالدولار، فلا خيار للبنك المركزي إلا ومجاراة الفيدرالي بحركة أسعار الفائدة للحفاظ على الاستقرار النقدي وعلى سعر الصرف 3.75. ومع ذلك تلعب الظروف الاقتصادية المحلية دورا كذلك بالتأثير على سعر الفائدة (مثل أحجام السيولة النقدية وأسعار النفط). ولنا في 2016 مثال عندما كانت أسعار الفائدة الأمريكية اللايبور في مستويات دون 1% ولكن نتيجة لضغط السيولة محليا وهبوط أسعار النفط فقط حلّق السايبور (سعر الإقراض بين البنوك السعودية) إلى مستويات عالية جدا وبعيدا عن معدل الهامش المعقول بين السعرين، رغم أنه ارتد بعدها للمستويات الطبيعية.

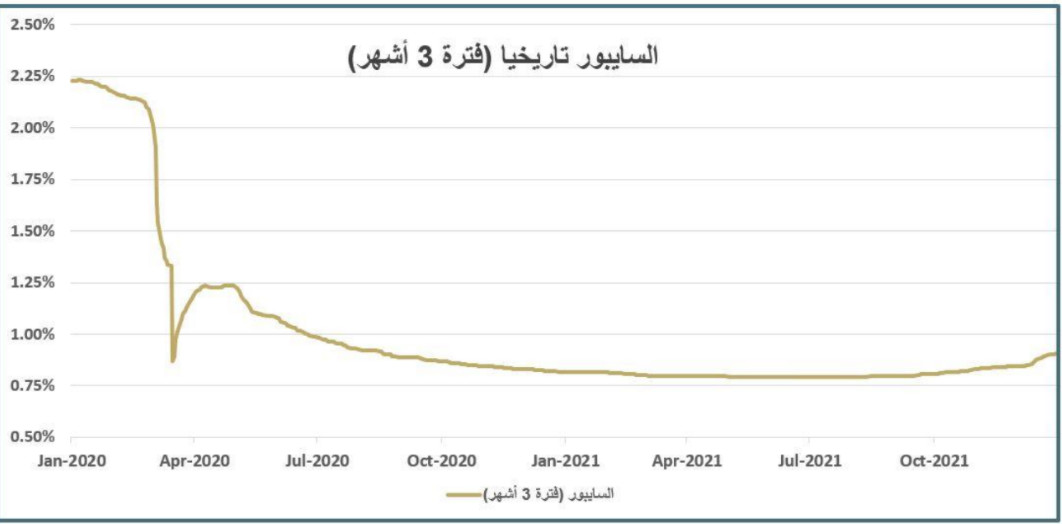

والآن وبسبب الارتفاعات على توقعات الفائدة المستقبلية بأمريكا وعلى اللايبور، فإن سعر السايبور آخذٌ بالارتفاع بعد فترة طويلة من الركود. الرسم البياني أدناه يوضح تحركات السايبور بداية من 2020م.

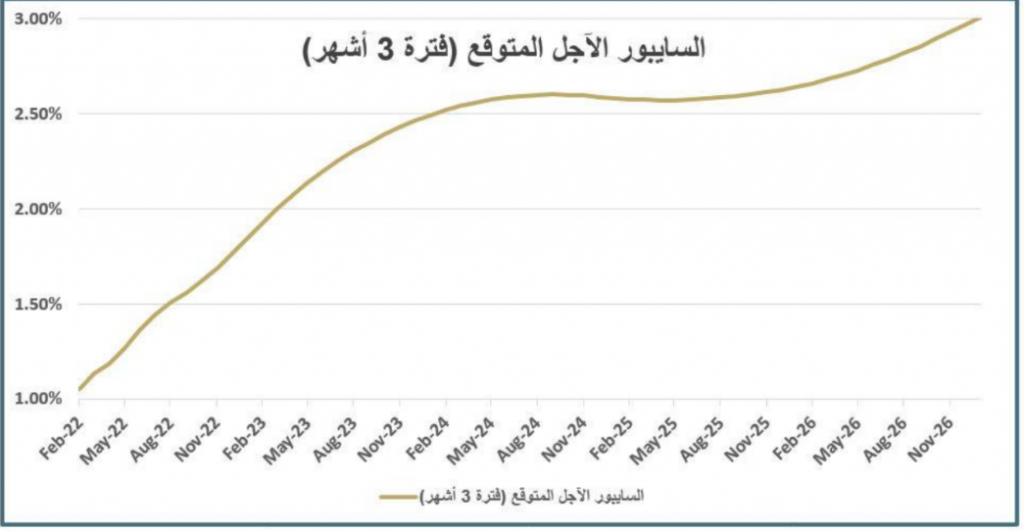

المثير للاهتمام هو رؤية التوقعات على السايبور بالفترة القادمة (حسب منحنى عائد السوق). الرسم البياني أدناه يوضح هذه الحقيقة كما في 30 – 12 – 2021. لك أن تتخيل السايبور الذي يقبع حاليا دون الــ 1% كيف سيكون تأثيره عندما يتجاوز 2% خلال سنة أو أقل.

هذا كلّه بلا شك سوف ينعكس على تكلفة الإقراض على الشركات والأفراد ويقلل من وفرة النقد، حيث ستزداد التكلفة شيئا فشيئا مع هذا الصعود، إن حدث. وأمّا الحديث عن تأثير ذلك على سوق الأسهم فالحديث يطول ويتشعب وليس هذا مقامه. ولكن القاعدة العامة تقول إن ارتفاع أسعار الفائدة سيرفع التكلفة على الشركات ويجعل أسهمها أقل جاذبية والفرد سيعاني من استهلاكه وذلك لارتفاع التكلفة عليه كذلك.

ولكن عندما نمعن النظر يجب أن ندرس حالة الاقتصاد الحالية ونرى هل ارتفاع سعر الفائدة يصاحبه ثقة ونمو اقتصادي والهدف منه أساسا هو كبح جماح التضخم، فعندها قد يكون هذا الأمر إيجابيا لبعض الشركات والأسهم. يجب ألا نغفل كذلك المنظور الكلي للاقتصاد من ناحية أسعار النفط السائدة وتوقعات النمو والعجز أو الفائض والاستثمار الأجنبي وغيره الكثير. وبالتالي حتى وإن صاحب السوق بعض الاهتزازات جراء رفع الفائدة، إلا أنه على المدى الطويل سيصمد إذا كانت بنية الاقتصاد متينة وبنمو صحي متوقع مقرونًا بتصنيف ائتماني ثابت أو متحسن. كل هذا الحديث خاضع لأمور عدة منها سرعة وتيرة رفع أسعار الفائدة ودورة التعافي من الجائحة للشركات والأعمال وردة فعلها.

هنا تتجلى أهمية إدارة المخاطر المالية واستشراف هذه الحالات ــ دون إيتاء أهمية مطلقة لتوقعات السوق فقط. مثلا، قد يختلف البعض حول دفع شركة علاوة حماية للتحوط من مخاطر ارتفاع السايبور (قبل 9 أشهر أو أقل) لأنه حينها لم يكن بالحسبان أن أرقام التضخم وتوقعات أسعار الفائدة ستصل إلى ماهي عليه. هذه الشركة تدرك الآن جودة قراراها لأنها أولت إدارة المخاطر المكانة المناسبة بعيدا عن تكهنات وتوقعات محضة.

الذي سرني هو رؤية العديد من الشركات والصناديق الاستثمارية لدينا بدأت تستشعر مخاطر تقلبات أسعار الفائدة وتداعيتها وترصد حدود مقبولة للمخاطر ومدى قدرة تحملها من عدمه. بعد أن كان هذا العنصر شبه مغيب عن الإدارات المالية، أصبح من المواضيع التي لها الحظوة على جدول أعمال الاجتماعات، فهذا أمر مشهود محمود.

ولأن لكل شركة ديناميكيتها المالية الخاصة بها، فنجد أن بعضها لا تحتاج أن تتحوط رغم مالها من محفظة قروض ضخمة بفائدة متغيرة. هذا الأمر قد يرجع لعدة أسباب منطقية أحدها مثلا هو وجود أصول استثمارية تخلق تأثيرا تعويضيا معاكسا وبالتالي يكون هناك تحوط طبيعي (Natural Hedging).

إن كانت هناك من فائدة من هذا المقالة فستكون إمعان النظر عندما نحلل المعطيات الاقتصادية. فنحن أحيانا ندرجها ضمن قوالبنا الخاصة بنا فقط لتعليل توجهاتنا الاستثمارية والمالية. الكيّس الفطن لا يعتبر هذه المؤشرات إلا استرشادية ولا يحكم بقطعيتها البتة ويحدد أولويات لا تتزحزح (كإدارة المخاطر على سبيل المثال)، ويحاول دائما أن يرى ويتبصر من زوايا مختلفة، ولنا في تقلبات الفيدرالي خير مثال.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734