الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

تفاقم الدَّيْن العام العالمي خلال فترة الجائحة بشكل غير مسبوق، وكان للتحفيز المالي صولات وجولات حتى يخفف من أنين ووجع الاقتصادات وما أصابها من هلع. لربما كان في هذا الأمر إنقاذ من خطر حقيقي محدق على المدى القصير، ولكنه رفع مستوى المخاطر المالية للعديد من الدول على المدى المتوسط. فعندما نمعن النظر، فسنجد أن الدول النامية والناشئة تكافح وتنافح؛ حيث تشير تقارير صندوق النقد الدولي إلى أن متوسط مستويات الديون لهذه الدول حاليًا ارتفع بنسبة 20 إلى 25 بالمائة من الناتج المحلي الإجمالي عند مقارنته بما كانت عليه هذه الدول قبل عام 2008م والأزمة المالية العالمية. بينما تخلّفت خمس دول عن سداد ديونها في عام 2020م، فقد يلوح بالأفق المنظور خطر تعاظم أزمات الديون على الاقتصادات حتى عامنا هذا.

في الظروف العادية لأي دولة؛ فإن القلق لا يتمحور عادة حول إصدار الدين وتغطية الاحتياجات التمويلية الوشيكة، ولكن الهاجس ينحصر في بناء دين سيادي مستدام مع إدارة مناسبة للأصول والخصوم. سوف أشرح كيف نجح المركز الوطني لإدارة الدَّيْن، على الرغم من الجائحة وتبعاتها، في اتباع نهج واستراتيجية نحو دَيْن مستدام مع إدارة حصيفة للمخاطر، ثم أُعَرِّج كذلك على الأخطار المحيطة والمُهدِّدة لتقويض هذا الحلم المنشود. في هذه المقالة، سنشير للمركز الوطني لإدارة الدين بـ”المركز”.

تأسس المركز في أواخر عام 2015م ليقوم بإصدارات الديون السيادية، هادفًا إلى ضمان استدامة وصول المملكة العربية السعودية إلى أسواق الدَّيْن المختلفة في جميع أنحاء العالم؛ لتمويل عجز ميزانية الدولة بأفضل هيكل تكلفة ممكن، ويرمي كذلك إلى تمويل مشاريع البنية التحتية، وما شابه ذلك.

على الرغم من السعي الدؤوب إلى التنويع الاقتصادي عبر رؤية 2030، والأهداف التي رأينا بوادر نجاحها على أرض الواقع من خلال رفع حصيلة الإيرادات غير النفطية؛ إلا أن المملكة تعتمد بشكل كبير على هذا الذهب الأسود، وبالتالي تكون عُرضة لتقلبات الأسعار والمالية العامة. الانخفاض الحاد في أسعار النفط أثناء الوباء كان بمثابة تحدٍّ كبير للمنظومة المالية برُمّتها، وليس المركز فحسب. في خِضمّ جائحة 2020م، قام المركز بمراجعة خطة الدَّين بمرونة فائقة، وأضاف 100 مليار ريال إلى ما كان مقررًا بالخطة المعتمدة سابقًا، وهو 120 مليار ريال، ليصل إجمالي إصدار الدَّين العام إلى 220 مليار ريال سعودي في 2020م فقط.

دعوني أقف هنا لنُبحر سويًّا (وعبر ثلاث مقالات هذه أوّلها) في فَهْم كيف استطاعت المملكة، حتى الآن، القيام بذلك بشكل مستدام، وكيف لها أن نالت الحظوة بجعل إصداراتها من الدَّين مرغوبة عالميًّا عن سواها، ومقرونة بتحسُّن الجدارة الائتمانية والملاءة المالية؛ بحسب وكالات التصنيف العالمية.

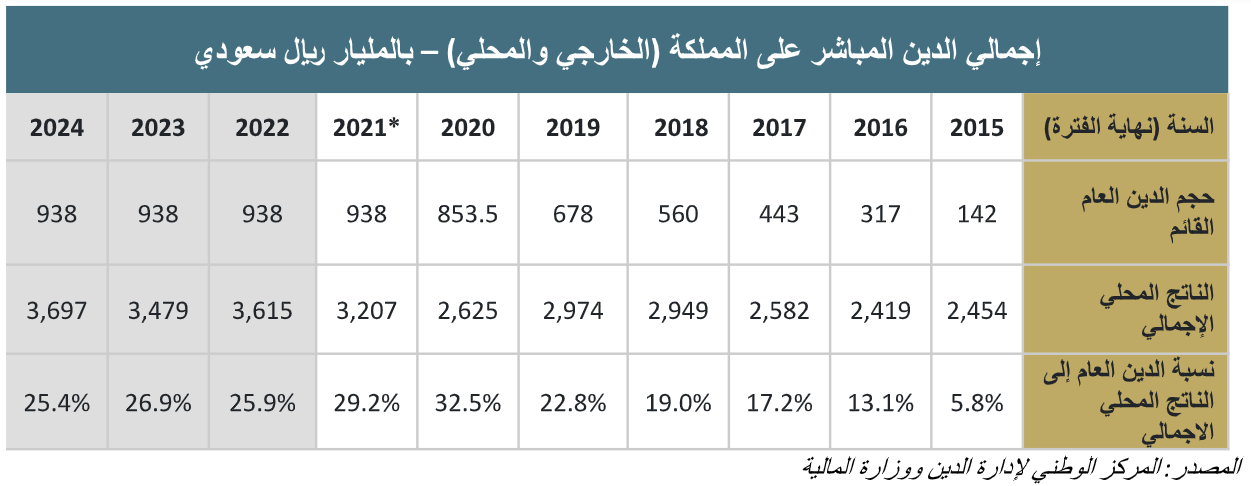

الجدول هنا يعطي فكرة إجمالية عن تطورات إصدارات الدَّين منذ إنشاء المركز، والتوقعات للثلاث سنوات القادمة. لكن من المهم كذلك فهم التفاصيل خلف هذه الأرقام، وما تقوم به المملكة نحو تحقيق الخطة المنشودة لاستدامة الدَّين.

*وفقًا لبيان الميزانية العامة للدولة (2022م) والتقديرات المصاحبة: https://mof.gov.sa/budget/2022/Pages/default.aspx

تنويع قاعدة المستثمرين

عندما بدأ المركز في إصدار الديون، كان التركيز بشكل أساسي على الاقتراض بالريال السعودي، مع الاعتماد كذلك على الدولار الأمريكي، ولكن بدرجة أقل. شهدت هذه الإصدارات زيادة مضطردة بشهية المستثمرين ترجمتها أحجام ومضاعفات التغطية لكل إصدار. ثم قام المركز بفتح المجال للمستثمرين في أوروبا عبر إصدارات اليورو في عام 2019م بحجم 3 مليارات يورو، ومن ثم 1.5 مليار يورو العام الماضي. كان هذا الإصدار الأخير أكبر إصدار لليورو عالميًّا ذا عائد سلبي خارج منطقة اليورو؛ حيث تم إصدار دين الثلاث سنوات عند عائد سلبي يُقدر بـــ0.057٪، مما يعني أن المملكة تُحقق عائدًا للاقتراض.

في 30 سبتمبر 2021م أعلن فوتسي راسل (FTSE Russell)، المزوّد العالمي للمؤشرات، عن انضمام صكوك حكومة المملكة المقوَّمة بالريال إلى مؤشرها العالمي الخاص بالسندات السيادية لأسواق الدول الناشئة (EMGBI)، اعتبارًا من أبريل 2022م. ويتوقع أن يشمل هذا حوالي ثلث الديون الحالية للمملكة، مما سيشكل ما نسبته 2.75% من المؤشر ككل. هذا يدعم بشكل كبير استيعاب شريحة مستثمرين أكبر، وبسيولة أعمق وجاذبية أعلى.

ومن الإنجازات الأخرى في عام 2021م توقيع اتفاقية تمويل بقيمة ثلاثة مليارات دولار أمريكي مع الشركة الكورية للتأمين التجاري (كي شور). ويفتح هذا أيضًا الباب لترتيبات ضخمة مماثلة في المستقبل كنوع ونهج مختلف من التمويل مقارنةً بالإصدار العادي. قبل ذلك، وقَّعت المملكة العربية السعودية على اتفاقية تمويل مع وكالة ائتمان الصادرات الألمانية (Euler Hermes) في منتصف 2020م بقيمة 258 مليون دولار أمريكي كباكورة هذا النوع من التمويلات. ولذلك ولتسهيل وتنظيم البيئة التمويلية في هذا الجانب فقد أطلقت المملكة وكالتها الخاصة لائتمان الصادرات، ممثلا ببنك التصدير والاستيراد السعودي. كما بدأت المملكة العمل على إطار التمويل الأخضر (Green financing framework)، واتباع أفضل الممارسات في مثل هذه البيئة والزخم المتزايد حولها.

إدارة الأصول والخصوم السيادية

بالإضافة إلى تنويع المستثمرين، اتبعت المملكة معايير لإدارة مخاطرها المالية، وحسَّنت التسعير القائم على المخاطر لإصداراتها. وأعلنت وزارة المالية أنها ستبني إطارًا موحدًا لإدارة الأصول والخصوم السيادية. والأهم من ذلك أن الإطار سيأخذ بعين الاعتبار الأصول والخصوم المالية وغير المالية، وهو أمر ليس بالهين إطلاقًا، ويتطلب جهدًا وتكاتفًا من كل المؤسسات المعنية بالدولة.

من بين فوائد هذا الإطار: قدرته على تقدير صافي التعرض للمخاطر. سيؤدي هذا إلى فهم عميق بالتحوطات الطبيعية جرَّاء توحيد الكثير من الأصول والخصوم تحت مظلة واحدة، وبالتالي اتخاذ قرارات مستنيرة وأكثر دقة. إلى جانب جعل الدَّين السيادي أكثر استدامة؛ فإن الإطار والشفافية حوله سيساعد المستثمرين على تحليل الاستثمارات، وكذلك لوكالات التصنيف الائتماني لتحديد التصنيف الائتماني المناسب والمستحقّ.

معالجة مخاطر سعر الفائدة

يولي المركز اهتمامًا لإدارة مخاطر أسعار الفائدة، ولا سيما تلك المتعلقة بتذبذب التكلفة. تكشف أرقام نهاية عام 2021م أن 82.6٪ من التكلفة الإجمالية للديون مربوطة بأسعار فائدة ثابتة، في حين نجد أن 17.4٪ فقط ذات تكلفة متغيرة (أي عائمة). نجد أن الديون ذات التكلفة الثابتة لها آجال استحقاق تفوق بكثير تلك المربوطة بفائدة متغيرة، وبالتالي تقليل مخاطر التذبذبات في تكلفة الديون، وإعطاء رؤية جلية للتكلفة المستقبلية لها.

تم إصدار أكثر من 50٪ من الدَّين في بيئة أسعار فائدة منخفضة نسبيًّا، فأدَّى ذلك تحقيق مستويات تسعير مثالية. نحن نشهد حاليًا ارتفاعًا حادًّا في منحنى سعر الفائدة المستقبلي جراء جهود الفيدرالي في محاربة التضخم بالولايات المتحدة الأمريكية، والذي سينعكس بلا شك على أسعار الفائدة لدينا بالمملكة. منحنى العائد الحاد يجعل تقييمات الديون التي تم إصدارها في بيئة أسعار الفائدة المنخفضة مميزة بالنسبة للمملكة. على سبيل المثال: متوسط أجل محفظة الديون الإجمالية حسب نهاية عام 2021م هو 9.52 سنة. وهذا يعني أن مقياس DV01 (والذي يُعبّر عن القيمة المطلقة للتقييم التي تتغير مع كل حركة نقطة أساس واحدة في منحنى العائد على سعر الفائدة) سيكون في صالح المركز إذا أصبح منحنى سعر الفائدة أكثر حدة. بشكل بديهي، كلما طالت مدة محفظة الديون، زادت حساسية التغيرات في منحنى العائد.

أيضًا، بلغ متوسط الآجال للدين في نهاية عام 2020م حوالي 8.7 سنوات، ولكن نجح المركز برفع هذا الرقم إلى 9.52 سنة بنهاية 2021م مع عدم المساس بتكلفة الدين، بل ومتفوقًا على الدول الأخرى ذات التصنيف الائتماني المماثل. تمديد متوسط آجال الاستحقاق يقلل من مخاطر السيولة وإعادة التمويل، وهما ضمن المخاطر الرئيسية للديون السيادية.

إدارة مخاطر الصرف الأجنبي

اعتبارًا من نهاية عام 2021م، كان حوالي 60٪ من الدَّيْن البالغ إجمالاً 938 مليار ريال سعودي مقوَّمًا بالريال السعودي، في حين أن 40٪ منه كان بالعملات الأجنبية. يمثل الدولار الأمريكي تقريبًا جُلّ محفظة الدَّيْن للعملات الأجنبية، ويشكل اليورو حوالي 2٪ فقط من إجمالي الدين.

بحكم ارتباط الريال بالدولار، يحتاج البنك المركزي السعودي (ساما) إلى أن يكون لديه احتياطي كافٍ من العملة الأجنبية؛ لصون هذا الارتباط، ومحاربة أي عدم استقرار يطرأ على سعر الصرف. وللتخفيف بشكل كبير من هذه المخاطر، تحتفظ ساما بصافي أصول أجنبية ملموسة بقيمة 447 مليار دولار أمريكي، كما في نوفمبر 2021م، ويبلغ منها النقد الأجنبي والودائع ما يعادل 140 مليار دولار أمريكي.

سيكون حديثنا غدًا ــ وعبر الجزء الثاني من المقالة ــ منصبًّا على التحديات القادمة للدين السيادي للمملكة وما ينبغي التنبه له والتركيز عليه.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734