الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

يتمتع القطاع المصرفي السعودي بالمرونة و الرسملة الجيدة التي تدعمها الإحتياطيات الكبيرة و السيولة القوية والتحسن في أداء الأنشطة الاقتصادية. و سيبقى الوضع التمويلي للقطاع المصرفي في حالة إيجابية بسبب الزيادة المتوقعة في أسعار النفط في عام 2022، والتي سوف تنعكس إيجابًا على المالية الحكومية وبالتالي على نمو الودائع المصرفية. وفي المرحلة الحالية تأتي المخاطر السلبية في حالة قيام الإحتياطي الفدرالي بزيادة أسعار الفائدة بنسب عالية و بوتيرة سريعة، والتي هدفها مكافحة التضخم في الولايات المتحدة الأمريكية الذي وصل إلى أعلى مستوياته خلال الأربعين سنة الماضية. كما أقدمت البنوك المركزية الأخرى في كثير من دول العالم على عكس موقفها التيسيري في السياسة النقدية استجابة لضغوط التكلفة المستمرة في سلاسل التوريد العالمية، والتي تضخمت بعد أن أدت الحرب الروسية في أوكرانيا إلى زعزعة استقرار أسواق الطاقة والغذاء والسلع الأساسية الأخرى.

ونظراً لإرتباط الريال السعودي بالدولار الأمريكي، فكذلك الحال في المملكة العربية السعودية قام البنك المركزي السعودي برفع سعر الريبو و الريبو العكسي، وعليه إرتفع سعر الإقراض ما بين البنوك السعودية (السايبور)، وسوف يستمر في الرفع متابعاً لمواقف الإحتياطي الفدرالي، مما سيؤدي إلى إبطاء نمو الائتمان الخاص ويالتالي الحد من وتيرة زخم الانتعاش الاقتصادي. أما في جانب المخاطر الإيجابية، فإن فائض الميزانية العامة للمملكة العربية السعودية لسنة 2022 سوف يتجاوز التقديرات الأولية ليرتفع من 90 مليار ريال ليصل إلى نحو 250 مليار ريال. وبالتالي سوف يصبح الان بمقدور الحكومة البدء بخفض نسبة الدين العام إلى الناتج المحلي. وفي ظل توجه تشديد السياسة النقدية وآثارها الإنكماشية على الاقتصاد السعودي فإن الحكومة قد تقدم على التخفيف من تشديد السياسة المالية التي كانت إستثنائية عندما تم رفع ضريبة القيمة المضافة من 5% إلى 15% في يوليو 2020، إذ سوف يساهم ذلك في الحفاظ على وتيرة النمو الاقتصادي و في ذات الوقت التخفيف من تأثير ارتفاع تكاليف المعيشة على الأسر، ( السم البياني 1)

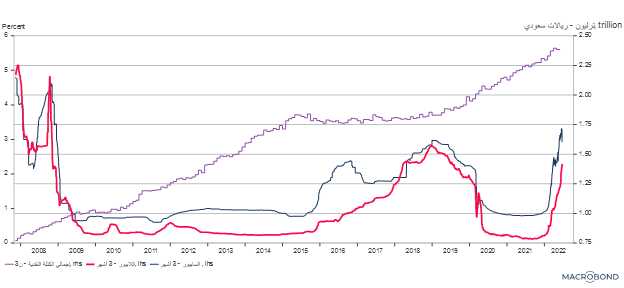

الرسم البياني 1: إجمالي الكتلة النقدية (ن3) و معدلات أسعار الفائدة

وفيما يخص تطورات السيولة، سجلت القاعدة النقدية (ن .) نموًا سنويًا بسيطاً بنسبة 0.3٪ في مايو 2022 لتبلغ 365.4 مليار ريال. وفي الوقت نفسه، إنخفض النقد في الخزينة لدى البنك المركزي بنسبة 1.98٪ خلال مايو ليستقر عند 26.97 مليار ريال سعودي، حيث عوض هذا الإنخفاض الودائع البنوك المحلية التي إرتفعت بنسبة 6.1٪ على أساس سنوي في مايو لتصل إلى 131.41 مليار ريال سعودي. بالإضافة إلى ذلك، وصل إجمالي الكتلة النقدية (ن 3) إلى 2.38 تريليون ريال سعودي بنهاية مايو 2022 ، بزيادة قدرها 7.8٪ على أساس سنوي. وكان هذا مدفوعاً بنمو الودائع لأجل والودائع الادخارية، والتي تسارعت بنسبة 21.3٪ على أساس سنوي في مايو، لتصل إلى 517.4 مليار ريال سعودي، مستفيدة من توجه رتفاع أسعار الفائدة. كما قفزت الودائع شبه النقدية الأخرى بنسبة 17.8٪ على أساس سنوي في مايو لتبلغ 297.7 مليار ريال سعودي، نتيجة زيادة الودائع مقابل فتح الإعتمادات المستندية مع تحسن نشاط الإستيراد. أما الودائع تحت الطلب، والتي هي حسابات بدون فوائد وتمثل نحو 62.5٪ من إجملي الودائع، فقد نمت بنسبة 2.9% على أساس سنوي لتبلغ 1.363 ترليون ريال سعودي في مايو 2022، وبالتالي فهي توفر للبنوك السعودية مستويات عالية من السيولة بتكلفة متدنية تمكنها من التوسع في تقديم الإئتمان للشركات والأفراد، (الرسم البياني 2).

الرسم البياني 2:الودائع المصرفية حسب النوع

وبحلول نهاية مايو 2022، سجل إجمالي الأصول البنكية نموًا بنسبة 9.9٪ على أساس سنوي ليصل إلى 3.4 تريليون ريال سعودي. ويعزى ذلك إلى النمو الكبير في نشاط الإقراض، والذي تأثر بشكل إيجابي بمستويات أسعار الفائدة المنخفضة، حيث توسع إئتمان القطاع الخاص بنسبة 14.1٪ على أساس سنوي في مايو. علاوة على ذلك ، سجل إجمالي الأئتمان المصرفي في النظام المصرفي ليشمل المؤسسات العامة نموًا بنسبة 14.0٪ على أساس سنوي ليصل إلى 2.19 تريليون ريال سعودي. وحسب طبيعة النشاط الاقتصادي، ارتفع الإقراض لقطاع التجارة، والذي يمثل 17.2٪ من إجمالي الائتمان الخاص، حيث نما بنسبة 19.2٪ سنويًا في نهاية الربع الأول 2022 ليصل إلى 370.7 مليار ريال سعودي. وقد جاء بعده من حيث سرعة النمو قطاع التمويل، حيث إرتفع بنسبة 15.6٪ على أساس سنوي، يليه قطاع البناء والتشييد بنسة نمو عند 6.3٪ سنويًا في الربع الأول. كما حققت القروض العقارية للأفراد نمواً سريعاً بنسبة 33٪ على أساس سنوي خلال الربع الأول من عام 2022، حيث بلغ إجمالي القروض العقارية 476.2 مليار ريال سعودي. وجاء هذا النمو مدفوعاً بمبادرات برامج الإسكان في رؤية 2030، التي تهدف إلى زيادة نسبة تملك السعوديين لمنازلهم إلى 70٪ بحلول عام 2030، وذلك من خلال الدعم الحكومي، الذي صاحب فترة انخفاض معدلات أسعار الفائدة. و نظرًا لارتفاع مستوى الطلب من الأسر على المساكن، فإنه من المتوقع أن يستمر الإقراض العقاري محركًا رئيسيًا لنشاط الإقراض خلال عام 2022.

و على خلفية نمو الودائع في جانب الخصوم و حركة توسع الإقراض في جانب الأصول، إرتفعت نسبة القروض إلى الودائع إلى 82.2٪ في مايو 2022 بالمقارنة مع 78.38% لنفس الفترة في 2021، وبذلك تراجعت قدرة الإقراض المتاحة بنسبة 9.5٪ لتصل إلى 205.5 مليار ريال في مايو 2022. كما أدت قوة تعافي النشاط الاقتصادي بعد أزمة كورونا خلال الربع الأول من عام 2022 إلى تحقيق العديد من الشركات لأرباح قوية وتعزيز ميزانياتها العمومية، بينما يدعم الطلب المكبوت النشاط الاقتصادي خلال بقية العام في العديد من القطاعات، و لذا أتت جودة الائتمان الأساسية في إظهار المرونة، حيث انخفضت نسبة القروض المتعثرة من 2.2٪ في الربع الأول 2021 إلى 1.8٪ في الربع الأول 2022، مع توقعنا أن تبقى مستقرة خلال عام 2022. ولا تزال البنوك السعودية تحافظ على رسملة عالية، حيث بلغت نسبة رأس المال التنظيمي من فئة 1 إلى الأصول المرجحة المخاطر (معدل كفاية راس المال) 18.4% بنهاية الربع الأول. كما إرتفع هامش الفائدة إلى إجمالي الدخل من 73.2% في الريع الأول 2021 إلى 74.1% في الربع الأول 2022، حيث إنعكس ذلك على ربحية المصارف، ليرتفع العائد على حقوق الملكية من 9.7% في الربع الأول 2021 إلى 12.1% لنفس الفترة من العام الحالي.

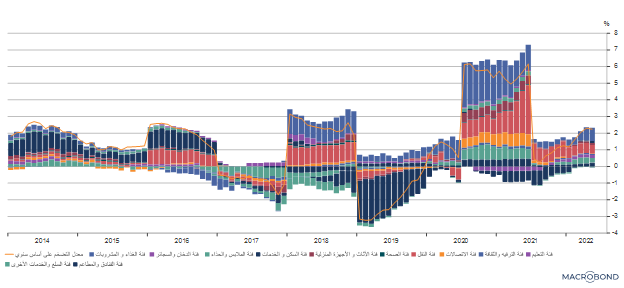

غير أنه على ضوء متغيرات السياسة النقدية نحو التشديد التي يقودها الاحتياطي الفدرالي و البنوك المركزية بما فيها البنك المركزي السعودي إذا ما أتت يوتيرة سريعة، فسوف تنعكس آثارإرتفاع أسعار الفائدة و إعادة تسعير المخاطرالإئتمانية على النشاط المصرفي باعتبـاره أحـد العوامل الخارجية المؤثرة على ذلك النشاط، ومن ثم على أداء المصارف في جانبي الخصوم، والتي تمثلها جميع فئات الودائع، وكذلك الأصول والتي تمثل محفظتي القروض والإستثمار، مع إختلاف درجة تأثير أسعار الفائد ةعلى كل من الخصوم و الأصول حسب درجة إختلاف آجالها. وقد يكو الوضع أكثر تعقيداً إذا ما أستمرت أوضاع التضخم محلياً في الإرتفاع، فسوف يبدأ المستهلكون في الشعور بتأثير انخفاض الدخل الحقيقي المتاح وتراجع قيمة ثرواتهم نتيجة تراجع مؤشر سوق الأسهم السعودي (تداول)، والذي سوف يؤدي إلى ضعف الطلب، مما يؤثر على نتائج تشغيل الشركات والتدفقات النقدية تدريجياً بمرور الوقت، حيث من المرجح أن تجد الشركات صعوبة كبيرة في تمرير الزيادة في تكاليف مدخلات الإنتاج على المستهلكين عما كانت عليه في عام 2021. ولذا فأنه من المتوقع أن يتم االضغط التدريجي على جودة الأصول ونسبة الديون المتعثرة بشكل أوضح خلال عام 2023، (الرسم البياني 3).

الرسم البياني 3: معدل التضخم السنوي و مساهمة الفئات المختلفة

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734