الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

اتخذت المملكة العربية السعودية في أوائل الثمانينات من القرن الماضي ثلاث توجهات مترابطة في مجال سياسة التنويع الاقتصادي، أولاً بهدف تعزيز النمو وثانياً في إيجاد فرص التوظيف وثالثاً من أجل اللحاق بالدول المتقدمة. وكان ذلك يستدعي التحول من اقتصاد يهيمن عليه قطاع النفط والغاز إلى اقتصاد أكثر إنتاجية وتنوعا، ومن اقتصاد تتركز فيه غالبية قوة العمل السعودية في القطاع العام إلى اقتصاد يكون فيه القطاع الخاص هو المحرك الرئيس للنمو الاقتصادي، ومن اقتصاد غير جاذب للإستثمارات إلى اقتصاد أكثر انفتاحاً وتنافسية في استقطاب الاستثمارات والمعارف والتقنية واندماجاً في الاقتصاد العالمي. إلا أن مسار التنمية الإقتصادية واجه العديد من التحديات كان أبرزها التطورات الجيوسياسية الإقليمية وتداعياتها الاقتصادية خلال العقود الماضية والتي كان من أبرزها تقلبات أسعار النفط الحادة، إذ لا يزال الاقتصاد السعودي اقتصاداً نفطياً من حيث إنه يعتمد بشكل كبير على الإيرادات النفطية في تمويل الميزانية العامة للدولة، كما يمثل قطاع النفط والغاز المحرك الأساسي للنمو الاقتصادي من حيث أهميته ضمن هيكل الإنتاج، والذي بلغت مساهمته 38 % من إجمالي الناتج المحلي الفعلي في الربع الثاني 2022.

وإن الصادرات النفطية في المملكة لا تزال هي الحصة المهيمنة، حيث شكّلت 79% من إجمالي الصادرات خلال الربع الأول 2022، حيث ارتفعت تلك الحصة من مستوى 73.5% خلال عام 2021. ولا شك أن هذا المستوى المرتفع من اعتماد المملكة على الصادرات النفطية يشكّل تحدياً نتيجة تأثيراتها على ميزان المدفوعات في ظل استمرار حالة التقلبات الحادة في أسعار النفط، سواء كانت بالارتفاع تارة أو بالانخفاض تارة أخرى، وهي السمة الأساسية الملازمة لسوق النفط العالمي لما يمثله النفط من أهمية استراتيجية لا ترتبط أسعاره فقط بمحددات السوق الأساسية و المعتادة من الطلب والعرض والتطور التكنولوجي، وإنما أيضا بالآثار البيئية والمناخية و بدائل الطاقة النظيفة و التطورات الجيوسياسية والعسكرية، إلى جانب تضارب المصالح بين المستهلكين والمنتجين والشركات النفطية الكبرى. وهذا ما يجعل الاقتصاد الوطني عرضة للتذبذب في ظل الصدمات السعرية الخارجية والتي تتباين حدتها على أداء مختلف المتغيرات الإقتصادية.

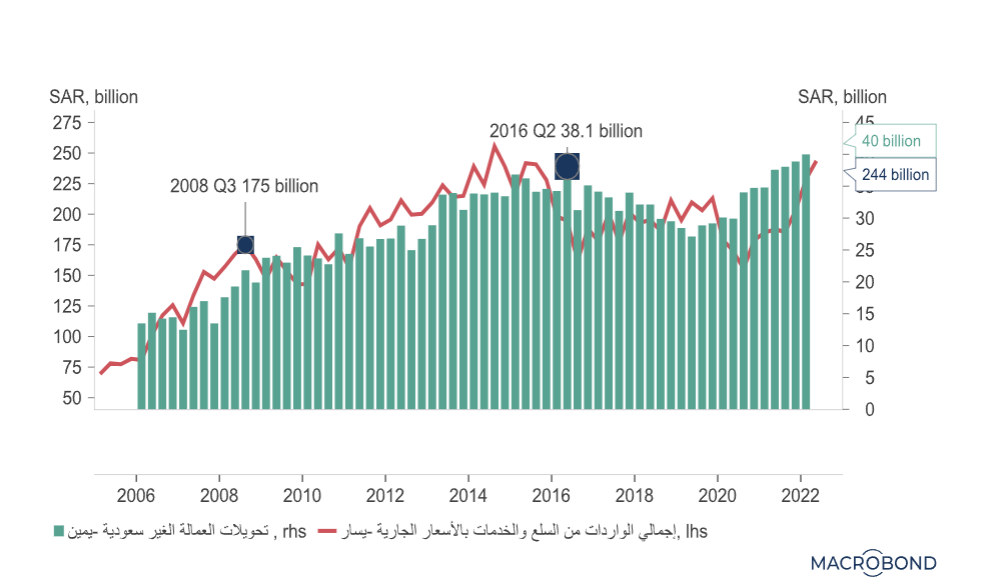

لقد تطور ميزان المدفوعات في المملكة خلال فترة العقدين الماضيين نتيجة بعض الإصلاحات الهيكلية نحو التنويع في الإنتاج الصناعي و التي كان منها إحلال الواردات السلعية وزيادة مساهمة المحتوى المحلي في المنتجات وتنويع الصادرات الغير نفطية، إلا أن ذلك لم يحقق النجاح المستهدف، إذ أنه في فترات تراجع أسعار النفط كما حدث في 2020 لا تتمكن إجمالي الصادرات بما فيها الصادرات النفطية والدخل الأولي والثانوي وصافي الحساب المالي من سد العجز في الميزان الجاري، وذلك نتيجة كبر حجم قيمة الواردات السلعية والخدمية التي يعتمد عليها الاقتصاد السعودي لأغراض الاستهلاك و بدرجة أقل الاستثمار إلى جانب أيضا المستوى المرتفع في تحويلات العمالة غير السعودية حيث لا تزال هذه العمالة تمثل الغالبية العظمى من القوة العاملة في أنشطة القطاع الخاص، (الرسم البياني 1).

الرسم البياني 1: إجمالي الواردات من السلع والخدمات وتحويلات العمالة غير السعودية

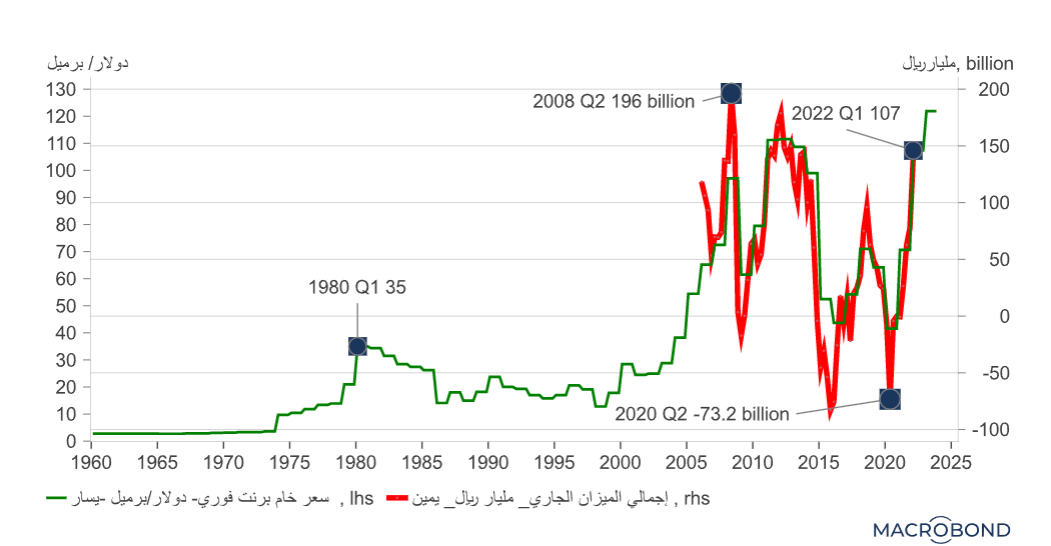

إنه وعلى إثر الصدمة العكسية لأسعار النفط العالمية في نهاية 2014 والتي امتدت آثارها خلال عامي 2015 و2016، بلغ العجز في الميزان الجاري لهاتين السنتين 212.71 مليار ريال و89.41 مليار ريال، على التوالي، ثم شهد تحسناً في الفترة ما بين 2017 – 2019 بتحقيق فوائض لتصل إلى 143.36 مليار ريال في 2019 وذلك نتيجة ارتفاع أسعار النفط على إثر اتفاق أوبك وحلفائها (أوبك +) بخفض الإنتاج. إلا أن الميزان الجاري عاد ليحقق عجزاً مالياً مرة أخرى بلغ 85.6 مليار ريال في 2020، وذلك نتيجة تداعيات أزمة كورونا، حيث أدّت الإجراءات الاحترازية في تقييد حركة السفر وإقفال الأنشطة الإقتصادية إلى انهيار الطلب العالمي على النفط، مما تسبب في التراجع الحاد للأسعار بنسبة بلغت 55% للربع الثاني 2020 على أساس سنوي. ومع تلاشي آثار أزمة كورونا وعودة التعافي الإقتصادي العالمي في بداية العام الماضي شهدت مستويات الطلب على النفط وكذلك الأسعار تحسناً حيث حقق الميزان الجاري فائضاً بمقدار 166.21 مليار ريال في عام 2021. ومن ثم ساهمت تداعيات الحرب الروسية الأوكرانية منذ بداية العام الحالي في استمرار ارتفاع أسعار النفط ليحقق الميزان الجاري فائضاً كبيراً بلغ 140.29 مليار ريال في الربع الأول 2022، (الرسم البياني 2).

الرسم البياني 2: الميزان الجاري وأسعار النفط

غير إنه في ذات الوقت الذي تشهد فيه الصادرات النفطية تقلبات كبيرة لترتفع من 447.59 مليار ريال في 2020 إلى 758.12 مليار ريال في عام 2021، تبقى نسبة التغير في حجم الواردات السلعية والخدمية محدودة نسبياً من سنة إلى أخرى مقارنة بقيم حجم الصادرات، حيث ارتفعت واردات السلع والخدمات من 472.19 مليار ريال في 2020 إلى 524 مليار ريال في 2021، إذ أنه من الجدير بالذكر هنا بأن قيمة واردات السلع والخدمات تجاوزت قيمة الصادرات النفطية بنسبة 5.5% في سنة 2020. ويمكن تفسير قيمة حجم الواردات عند هذه المستويات بأن إيرادات الصادرات النفطية تتوجه في الغالب إلى الاستهلاك من المواد المستوردة الكمالية والأساسية على السواء، وهو بذلك طلب موجه نحو الخارج وبما يخدم اقتصاديات الدول الموردة إلى المملكة في ظل استمرار محدودية كمية وتنوع الإنتاج المحلي. وهذا ما يؤكد على الأهمية البالغة نحو تنويع القاعدة الإنتاجية للاقتصاد السعودي بما يحقق زيادة الصادرات غير النفطية من ناحية وتقليل الاعتماد على الواردات في مواجهة اختلالات ميزان الحساب الجاري من ناحية أخرى.

وباستثناء الصناعات التي تعتمد على كثافة مدخل الوقود في الإنتاج مثل البتروكيماويات والأسمنت والحديد، فإن ما توفره مداخيل النفط من موارد مالية لاستيراد السلع الغذائية والمنتجات الصناعية وحتى الخدمية من الخارج بأسعار تنافسية نتيجة لما تتمتع بها تلك الدول المصدرة من ميزات مطلقة ونسبية فإنها بذلك قد فرضت منافسة غير متوازنة على السلع والخدمات المنتجة محلياً بما أدّى إلى محدودية نمو قطاعات الصناعة الأخرى والتي منها الغذائية، والدوائية، والإلكترونية، وغيرها. كم أنه نظراً لأن الصناعات التي تعتمد على مدخل الوقود هي التي حظيت بأولوية في سياسات التنمية الوطنية نتيجة تمتعها بالميزة النسبية، فإنها بذلك قد احتكرت نصيباَ وافراً من الإمتيازات والدعم على حساب القطاعات الإنتاجية الأخرى التي كان بالإمكان أن تلبي تدريجياً بعض مدخلات الإنتاج للمنتجات الصناعية والسلع الاستهلاكية المحلية.

إضافة إلى ذلك، فإن واردات الخدمات ارتفعت من 211 مليار ريال في 2020 إلى 274.8 مليار ريال في 2021. وفي ظل محدودية صادرات الخدمات حقق ميزان الخدمات عجزاً مالياً بلغ 177.3 مليار ريال في 2020، ومن ثم ارتفع هذا العجز بنسبة 33.2% إلى 236.16 مليار ريال في 2021، ثم بلغ 45.1 مليار ريال في الربع الأول 2022. ويشكّل عجز بند السلع والخدمات الحكومية الحصة الأكبر، حيث بلغ 118.79 مليار ريال في 2015، إلا أنه اتخذ منحىً متراجعاً خلال السنوات الماضية ليصل إلى 39.87 مليار ريال في 2021. وإن السمة الملازمة لميزان الخدمات على مر السنين هي العجز، ففي خلال الربع الأول 2022 سجل بند النقل الحصة الأكبر من العجز بمقدار 14.9 مليار ريال، ويليه بند الشحن، ثم بند السلع والخدمات الحكومية.

وفيما يخص حساب الدخل الأولي، أحد مكونات ميزان المدفوعات، والذي يمثل صافي دخل الاستثمار المباشر واستثمارات الحافظة والاستثمارات الأخرى، فبعد أن شهد تناقصاً من 64.8 مليار ريال في عام 2015 إلى 29.6 مليار ريال في عام 2019، ارتفع إلى 52.3 مليار ريال في 2020 ومن ثم بلغ 57 مليار ريال في 2021، ليواكب تحسن أداء أسواق المال في ضوء تعافي الاقتصاد العالمي. غير أنه تراجع على أساس سنوي في الربع الأول بنسبة 29.4% ليبلغ 8.9 مليار ريال. ويأتي حساب الدخل الثانوي الذي اتسم بإستمرار العجز السنوي في المرتبة الثانية بعد عجز حساب صافي الخدمات المستوردة في التأثير على الميزان الجاري، حيث حقق عجزاً بمقدار 140.35 مليار ريال في 2020، ثم ارتفع هذا العجز ليبلغ 166.39 مليار ريال في 2021، ويعود هذا العجز بشكل أساسي إلى تحويلات العاملين غير السعوديين التي ارتفعت من 128.76 مليار ريال في 2020 إلى 149.3 مليار ريال في 2021. كما ارتفع هذا العجز بنسبة 15% على أساس سنوي ليبلغ 44.7 مليار ريال خلال الربع الأول 2022.

يعد الحساب الرأسمالي أيضاَ أحد مكونات ميزان المدفوعات فهو يبين حركة التحويلات الرأسمالية الداخلة والخارجة للبلاد، حيث حقق عجزاً متواصلاً خلال السنوات الماضية ليبلغ 4.9 مليار ريال في 2021، ومن ثم بلغ هذا العجز 1.78 مليار ريال في الربع الأول 2022. ولكن الحساب المالي هو الذي يشكّل أهمية أكبر في ميزان المدفوعات ويشير إلى حركة حيازة الأصول المالية المباشرة وكذلك حيازة الأصول المالية في استثمارات الحافظة والإستثمارات الأخرى والأصول الاحتياطية، حيث شهد عجزاً مالياً بمقدار 90.19 مليار ريال نتيجة التغير الكبير في الأصول الاحتياطية التي سجلت انخفاضاً بمقدار 172.2 مليار ريال في 2021 لتمويل عجز المالية العامة بما في ذلك خدمة الدين العام. ونتيجة إلى استمرار نشاط المستثمرين الأجانب في سوق الأسهم السعودي فقد بلغ تدفق الأموال في الحافظة 144.5 مليار ريال في 2021 لترتفع من 88.383 مليار ريال في 2020. كما شهدت الأصول الاحتياطية زيادة بمقدار 6.4 مليار ريال ليحقق الحساب المالي فائضا بمقدار 155.91 مليار ريال في 2021، ومن ثم يحقق فائضاً معتبراً بمقدار 128.35 مليار ريال في الربع الأول 2022، (الرسم البياني 3).

الرسم البياني 3: صافي الاستثمارات الأجنبية والدين الأجنبي

إنه وفي ظل استمرار اعتماد المملكة على الواردات السلعية والخدمية بهذه المستويات التي هي عالية بالمقارنة للصادرات غير النفطية مع ثبات سعر الصرف للريال، فإن الميزان الجاري سوف يبقى رهناً للتقلبات في أسواق النفط بين فوائض أحياناً كما هو الحال عليه الآن في ظل تداعيات الحرب الروسية الأوكرانية وعجوزات أحياناً أخرى. ومن المتوقع تحقيق فوائض في ميزان المدفوعات خلال العامين 2022 و2023، مستفيداً من بقاء أسعار النفط مرتفعة بسبب كلفة المخاطر الجيوسياسية في الصراع بين روسيا والغرب. غير انه قياساً على أوضاع السوق النفطية خلال الأعوام الخمسة الماضية واستشراف التوجهات المستقبلية لأسواق النفط فإنها تشير إلى استمرار هذه التقلبات خصوصاً مع تزايد احتمالات توجه الاقتصاد العالمي إلى ركود اقتصادي خلال العام القادم في ظل قرارات البنوك المركزية على استمرارها لرفع أسعار الفائدة في مواجهة التضخم. وهذا ما يدعو إلى القلق من تزايد احتمالات تحقيق عجوزات في الميزان الجاري في المنظور المتوسط، وهو ما يمثل تحدياً لسياسة المالية العامة في تمويل عجوزات الموازنات من ناحية والأخذ في الحسبان حجم الالتزامات المستقبلية من ناحية خدمة الدين العام وسداد أصل الدين.

الرسم البياني 4: الميزان الجاري والأصول الاحتياطية

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734