الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

يُشير ارتفاع التضخم في الفترة مابين عام 2021 وحتى عام 2022 إلى ارتفاع عام في أنحاء كثيرة من العالم والذي بدأ في أوائل عام 2021. ويعود ذلك في المقام الأول إلى الشح في المعروض للرقائق الإلكترونية و الطاقة, الناجمة عن جائحة كوفيد-19,الغزو الروسي لأوكرانيا، والطلب العالي من المستهلكين على السلع والخدمات. أما فيما يخص الولايات المتحدة، فهناك سبب مهم آخر لارتفاع معدل التضخم، إلى جانب الأسباب المذكورة أعلاه، وهو صرف شيكات المعونات الثلاثة التحفيزية للمستحقين من الشعب الأمريكي خلال فترة الجائحة وما بعدها،والتي أدت إلى زيادة عرض النقود في الاقتصاد بشكل كبير

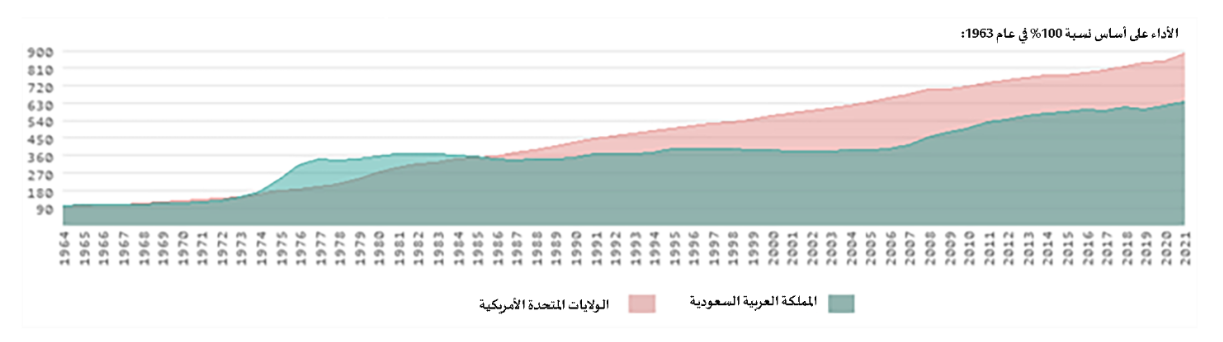

وعلى ذلك شهدت العديد من الدول أعلى ارتفاع لمعدلات التضخم لها منذ عقود، وتعاملات البنوك المركزية لتعديل هذا الوضع برفع معدلات الفائدة بدرجةٍ كبيرةً عدة مرات، بما في ذلك الولايات المتحدة. فمنذ يونيو 2021 إلى يونيو 2022 بلغ معدل التضخم 9.1%، بينما بلغ معدل التضخم في المملكة العربية السعودية 2.3% فقط منذ يونيو 2021 إلى يونيو 2022. وفي الواقع، تتقدم المملكة العربية السعودية على الولايات المتحدة منذ عام 1986 فيما يتعلق بالتحكم في معدل ارتفاع التضخم من ناحية إدارة السياسة المالية والنقدية (انظر الرسم البياني الوارد أدناه).

ومن الجدير بالذكر أن أسعار اللحوم والأسماك والفواكه والخضروات والزيوت والدهون داخل المملكة قد ارتفعت بنسبة 20.7% مقارنةً بنفس الفترة من العام الماضي، وكان هناك انتقادات إلى الحكومة بعدم العمل بفاعليةٍ كبيرةٍ لخفض أسعار السلع الأساسية المذكورة أعلاه اللازمة للحياة اليومية. ومع ذلك، إذا بحثنا بصورة أعمق في أسباب ارتفاع أسعار السلع المذكورة أعلاه؛ فسنجد أن الحكومة السعودية ليست الجهة المسؤولة عن هذا؛ بل من تستحق الثناء على ذلك، حيث إن الزيوت واللحوم والأسماك والفواكه والخضراوات والدهون تعتمد اعتمادًا كبيرًا على الواردات. ومع ذلك، ونظرًا إلى جائحة كوفيد-19 والحرب الروسية الأوكرانية ، أصبحت مشكلة سلسلة التوريد قضيةً عالميةً ,والسبب في ذلك ارتفاع أسعار هذه السلع بالأساس إلى النقص والضغط اللوجستي.

كان الهدف الأساسي للحكومة السعودية هو مساعدة الأُسَر ذوي الدخل المحدود، حيث أعلنت الحكومة السعودية في شهر يوليو الماضي عن تخصيص مبلغ 20 مليار ريال تقريباً للتحويل المباشر والغير مباشر إلى المواطنين المُستحِقين, وأيضاً وتخزين السلع الأساسية للمساعدة في مكافحة النقص والتضخم معاً منعاً لإستغلال ذلك من قبل التجار.

وبالنسبة إلى معدل الفائدة، بلغ مقدار رفع الاحتياطي الفيدرالي لمعدل الفائدة 75 نقطةَ أساسٍ، وبالتالي قام البنك المركزي السعودي برفع معدل الفائدة بنفس المقدار (75 نقطةَ أساسٍ)، ويعود رفع معدل الفائدة بفوائد كبيرة على قطاع البنوك عالمياً . بعد الإعلان عن رفع معدل الفائدة، ارتفع سوق الأسهم السعودي بشكلٍ عام خلال تلك الفترة,ومن النادر حدوث ذلك في ظل ارتفاع معدل الفائدة. ويمثل قطاع المصارف أهم مكونات مؤشر تاسي,حيث ستؤدي زيادة أسعار أسهم مصرفين أو ثلاثة إلى زيادة كبيرة لمؤشر تاسي. لذا، لا يمكننا القول بسهولة ما إذا كان رفع معدل الفائدة من جانب البنك المركزي السعودي أمرًا جيدًا أو سيئًا للاقتصاد بأكمله؛ لكن سيؤدي رفع معدل الفائدة إلى زيادة في تكلفة الاقتراض لمختلف القطاعات.

وبوجهٍ عامٍ، فإن زيادة تكلفة الاقتراض تتجاوز مقدار 75 نقطةَ أساسٍ، مما يُشكّل ضررًا كبيرًا للشركات غير المصرفية. ولنتعرف كيف سيكون ذلك الأثر, لنطبق المعادلة المشهورة لحساب أسعار الأسهم – معادلة نموذج جوردون للنمو؛ لمعرفة مدى الضرر الذي يُسبِّبه ارتفاع معدل الفائدة على الشركات غير المصرفية. على سبيل المثال، لنفترض أولًا أن شركةً ما لديها توزيع أرباح غير محدود، وتعتزم توزيع أرباحٍ تبلغ قيمتها 4 ريالات للسهم الواحد في العام المقبل، والتي من المُتوقَّع أن تنمو بنسبة 5% سنويًّا. وبالنسبة للمستثمرين، يبلغ الحد الأدنى المطلوب لمعدل العائد 10%، وقد أصدرت الشركة 10 ملايين سهم من الأسهم العادية. فوفقًا لمعادلة نموذج جوردون للنمو، سيكون سعر السهم للشركة هو 80 ريال.

وتبلغ القيمة السوقية للشركة 800 مليون ريال سعودي.لنفترض بعد رفْع البنك المركزي السعودي معدلَ الفائدة، يطلب مستثمرو الشركة معدلَ عائدٍ بنسبة 11% (زيادة بنسبة 1% على معدل العائد المطلوب مقارنةً بالعام الماضي). فوفقًا لمعادلة نموذج جوردون للنمو, سيكون سعر السهم للشركة 66.7 ريال سعودي.

وتبلغ القيمة السوقية للشركة 666.7 مليون ريال سعودي؛ أيْ إنخفضت القيمة السوقية للشركة بقيمة 133.3 مليون ريال سعودي.علاوةً على ذلك، يُشكِّل رفع البنك المركزي السعودي لمعدل الفائدة ضررًا أيضًا على مالكي المنازل الذين ما زالوا يدفعون معدلات فوائد متغيرة, أو من هم يخططون لشراء منازل بالقروض العقارية في الوقت الحالي. فمن الصعب معرفة مدى ضرر رفع معدل الفائدة. لِنُلقِ نظرةً على المثال التالي لنرى كيف يكون ذلك: لنفترض أنّ شخص ما يرغب في شراء منزل بسعر 1.5 مليون ريال سعودي. وبعد سداد الدفعة الأولى والتي تبلغ 20% من القيمة الأساسية، سيتمكن من الحصول على تمويلِ عقاريٍ لبقية المبلغ ولمدة 30 عامًا,ويبلغ معدل الفائدة السنوية لهذا القرض 5%, والقسط الشهري 6,441.86 ريالًا سعوديًّا. بعد رفع البنك المركزي السعودي معدل الفائدة، ب 1%, سيصبح الآن معدل الفائدة السنوية للقرض 6%. و القسط الشهري 7,194.61 ريالًا سعوديًّا؛ وعليه يزيد القسط الشهري للرهن العقاري الآن بنسبة 11.69% .وعلى مدار الثلاثين عامًا بأكملها، يتطلب دفع 270,990 ريالًا سعوديًّا علاوة على الفائدة القديمة. وهذا أمرٌ جداً محبط للذين يرغبون في شراء منزلاً ما بين التوفيق لمتطلبات الحياة اليومية والاستقرار النفسي بامتلاك منزل العمر.

رغم رؤيتنا لسلبيات رفع معدل الفائدة، يُعَدّ رفع معدل الفائدة أداةً فعّالةً لخفض التضخم عالمياً. لكن نظرًا لأن التضخم في المملكة العربية السعودية أقل بكثير من الولايات المتحدة، فمِن المرجح أن تتخلص المملكة العربية السعودية تمامًا من هذا التضخم بصورة أسرع من الولايات المتحدة. وبالنسبة لسوق الأسهم المالية، فإنها ستتعافى بالتأكيد؛ نظرًا للأداء المميز للدولة في الماضي. لذا، فإن الهبوط الحالي للسوق يُعَدّ فرصةً رائعةً للأشخاص الذين يثقون بمحاربة الدولة سابقاً للتضخم عن طريق السياسة المالية والنقدية.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734