الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

منذ بداية الانتعاش الاقتصادي الذي أعقب الانكماش خلال أزمة كورونا وذلك في أواخر عام 2021، تحول حديث وأفعال معظم البنوك المركزية بسرعة إلى مكافحة الضغوط التضخمية التي وصلت إلى مستويات غير مسبوقة خلال الأربعين سنة في الولايات المتحدة. وقد أثر مشهد التضخم بشدة على محافظي البنوك المركزية وآرائهم بشأن السياسة النقدية بعد أن سجلت أسعار النفط والسلع الأساسية مستويات قياسية خلال هذا العام. وقد مثل شهر مارس 2022 نقطة التحول، حيث عكس الاحتياطي الفدرالي مساره في اتجاه تشديد السياسة النقدية، وقد سبقه إلى ذلك البنك المركزي البريطاني والبنك المركزي الأوروبي، مؤكدين على ضرورة وجود سياسة نقدية أكثر ملاءمة لمواجهة الارتفاع الحاد في الأسعار. وعلى الصعيد الدولي، أدت هذه الوتيرة المعاكسة أيضاً إلى رفع أسعار الفائدة من قبل معظم البنوك المركزية حول العالم، فمن سياسة نقدية تيسيريه وسعر فائدة قريبة من الصفر في غالبية اقتصادات الدول المتقدمة خلال العامين الماضيين إلى وتيرة متسارعة نحو تشديد السياسة النقدية. بيد أن هذا التحول أصبح يشكل تحدياً للبنوك المركزية في كيفية إدارة نظامًا نقديًا في بيئة مستمرة في التشديد وما هي الأدوات غير التقليدية المتاحة لديها بما يمكنها في ذات الوقت من تلافي دخول اقتصاداتها في مرحلة الركود الاقتصادي، الذي يمثل ايضاً الشاغل الرئيسي لراسمي السياسة المالية في العالم نتيجة تعاظم خدمة الديون السيادية، وعلى وجه الخصوص في الدول الناشئة.

إنه وعلى الصعيد الإقليمي، في غضون ذلك واجهت دول مجلس التعاون الخليجي جزءًا من هذه المعضلة العالمية، والتي كانت تدور أساسًا حول الارتفاع غير المسبوق في معدلات التضخم. ومع ذلك، ظلت الأساسيات الاقتصادية الجزئية والكلية أقوى بالمقارنة لكثير من دول العالم بسبب حجم الاحتياطيات الأجنبية التي بدأت تتراكم خلال هذا العام الحالي في ظل زيادة عائدات النفط نتيجة تداعيات الحرب الروسية الأوكرانية. وعلى وجه التحديد، استفادت المملكة العربية السعودية من مستويات أسعار النفط المرتفعة في تسجيل الفوائض المالية خلال الفصل الرابع من عام 2021 والعام الحالي، والتي بلغت 149 مليار ريال خلال التسعة شهور الأولى من هذا العام، حيث أدت زيادة الإيرادات النفطية إلى خفض وتيرة الاستدانة الحكومية ابتداءً من العام الماضي وكذلك خلال العام الحالي. وبينما تتزايد احتمالات دخول بعض الاقتصادات الكبرى مثل الولايات المتحدة الأمريكية في مرحلة الانكماش الاقتصادي، فإنه ليس أمام البنك الاحتياطي الفيدرالي سوى خياراً واحداً ألا وهو الاستمرار في تشديد السياسة النقدية لمواجهة خطر التضخم، في حين أن الاقتصاد السعودي يبدي استقراراً، حيث يقدر أن يحقق هذا العام أعلى نسبة نمو من بين دول مجموعة العشرين بنحو 8%.

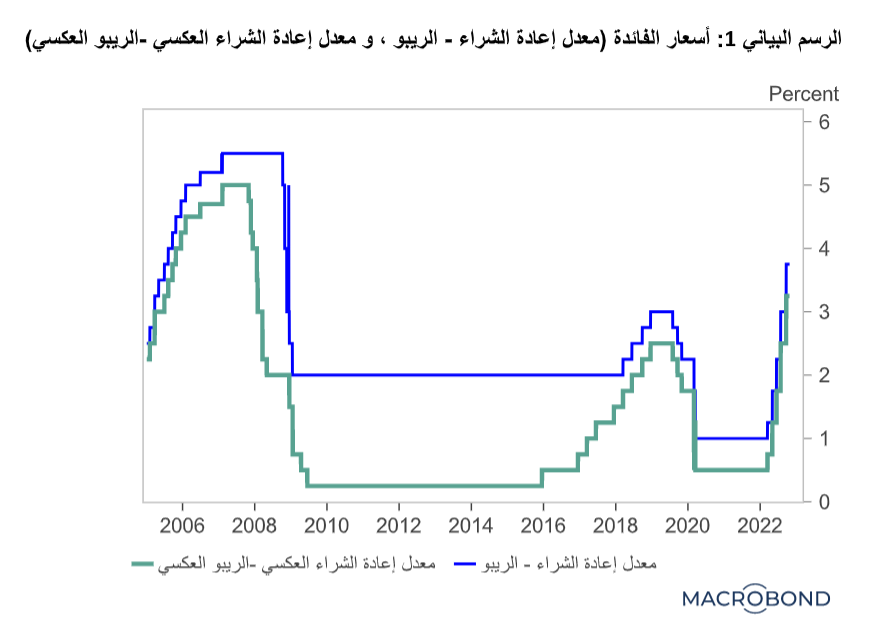

وأما فيما يخص السياسة النقدية في المملكة، فقد استمر البنك المركزي العربي السعودي في مسايرة بنك الاحتياطي الفدرالي في أمريكا برفع أسعار الفائدة نتيجة ربط سعر صرف الريال السعودي بالدولار الأمريكي، وذلك برفع معدل إعادة الشراء (الريبو) ومعدل إعادة الشراء العكسي (الريبو العكسي) حتى بلغ 4.5% و4.0% على التوالي في أكتوبر من هذا العام. إلا أنه يتضح بأن تشديد السياسة النقدية في المملكة يمثل تحدياً في ظل دورتها الاقتصادية الحالية، إذ أنها لا تأتي متواكبةً مع تلك في الولايات المتحدة الأمريكية التي تعاني حالياً من مستويات عالية جداً من التضخم بلغت ذروتها عند مستوى 9.1% في يونيو 2022، والتي جاءت على إثر النتائج الغير مؤاتيه للسياسة المالية التحفيزية وكذلك السياسة النقدية التوسعية التي اتخذت في الولايات المتحدة الأمريكية ابتداءً من شهر مارس 2020 في مواجهة حالة التدهور والانكماش الاقتصادي التي تسبب فيها وباء كورونا. وفي حين أن السوق الأمريكي ارتاح على ما يبدو في أكتوبر نتيجة قراءة أفضل من المتوقع لمؤشر أسعار المستهلك الأمريكي عند مستوى 7.7%، إلا أن الاحتياطي الفيدرالي لا يزال بعيدًا عن مستوى التضخم المستهدف عند 2%، (الرسم البياني 1).

وعلى الرغم من أن الرقم القياسي لأسعار المستهلك في المملكة للثلاثة أعوام الماضية (التضخم التراكمي) قد وصل إلى نحو 8.1% في أكتوبر بالمقارنة إلى سنة الأساس 2018، إلا أنه و على أساس سنوي بلغ 3.0% في شهر أكتوبر2022، كما أن مسبباته لم تنحصر في تأثيرات ارتفاع الطلب المحلي الكلي بالنظر إلى تسارع وتيرة الإنفاق العام والخاص، وإنما جاءت بعض مسبباته في جانب العرض نتيجة ارتفاع رسوم العمالة الأجنبية وخفض الدعم على الوقود والماء والتي ساهمت في ارتفاع كلفة الإنتاج ابتداءً من عام 2018، في الوقت الذي تم فيه تشديد السياسة المالية من خلال رفع ضريبة القيمة المضافة من 5% إلى 15% ابتداءً من يوليو 2020. إلى جانب ذلك تعزى أسباب التضخم في المملكة إلى عوامل خارجية نتيجة ارتفاع الأسعار العالمية للأغذية والمعدات الرأسمالية والمواد الخام، خصوصاً مع تعطل سلاسل الإنتاج أثناء وباء كورونا ومؤخراً بسبب الحرب الروسية الأوكرانية. ولذا فإنه ليس من المستغرب أن يكون هذا التوجه لتشديد السياسة النقدية بالنسبة للمملكة معقدًا بسبب القيود التي يتطلبها آلية ربط سعر الصرف للريال بالدولار الأمريكي، في وقت تتفاعل فيه العديد من المتغيرات سواء الخارجية أو الداخلية بطريقة متقلبة.

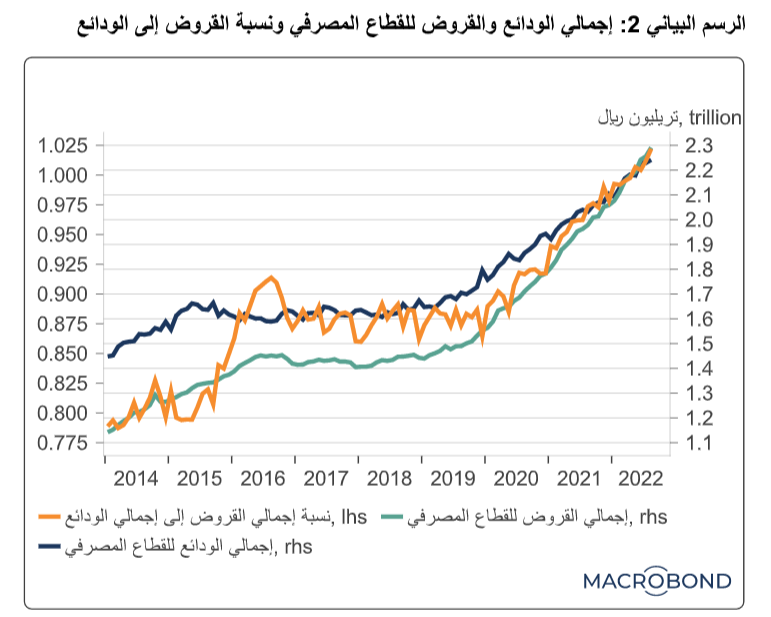

وفي حين أن البنوك المركزية تركز حالياً على التضخم باعتباره الشاغل الرئيسي، فقد لا يستغرق الأمر طويلاً لتهدأ المخاوف التضخمية ومن ثم سوف تسيطر مخاوف الركود على الأسواق المالية التي بدأت تشهد تراجعات وتقلبات حادة خلال الشهرين الماضيين. ونظراً لأن تأثير السياسة النقدية يستلزم مرور فترة زمنية، لهذا السبب فإن على البنوك المركزية وهو الحال بالنسبة للبنك المركزي السعودي، أن تستشرف تأثير ارتفاع أسعار الفائدة على معدلات الطلب على الاقتراض من قبل قطاع الشركات والأفراد، قبل أن يتسبب تباطؤ الطلب على الاقتراض في التراجع الحاد في معدلات النمو الاقتصادي أو ربما أن يقود إلى انكماش اقتصادي. إن السياسة النقدية لديها آلية انتقال تحتاج إلى وقت للوصول إلى هدفها ما بين الحفاظ على معدل النمو الاقتصادي أو الوصول إلى مستوى مقبول من التضخم. إلا أنه وحتى الآن، فإن البيانات المالية للبنوك السعودية للربع الثالث من عام 2022 تشير إلى زيادة في إجمالي الودائع، حيث نمت بنسبة 8.9% على أساس سنوي في سبتمبر 2022، في حين ظل نشاط الشركات قوياً، كما يتضح من الطلب المستمر على الائتمان، الذي يشكل المقياس لمديونية قطاع الشركات الخاصة للبنوك المحلية، حيث ارتفعت القروض بنسبة 13% على أساس سنوي في سبتمبر 2022 لتبلغ 1.17 تريليون ريال.

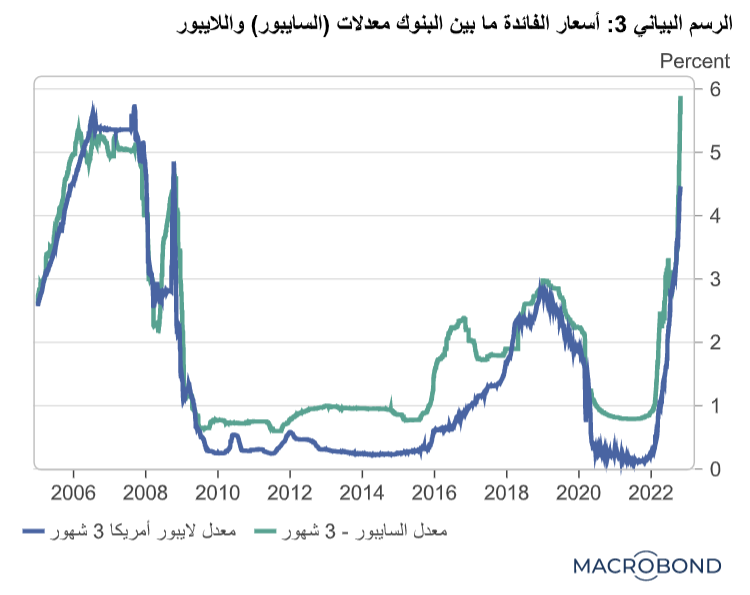

لقد تضمنت محددات هذا النمو السريع لائتمان الشركات أولاً في النشاط الاقتصادي القوي، الذي أدى إلى تسريع الطلب على السلع والخدمات وبالتالي قيام القطاع الخاص بتوسيع طاقته الإنتاجية، وثانياً فقد جاء دعم الطلب على الائتمان في ارتفاع وتيرة ترسية مشاريع البنية التحتية الكبيرة في إطار رؤية السعودية 2030 لتنويع الاقتصاد إلى جانب تلك التي تحت التنفيذ مما ساهم في زيادة الطلب على التمويل المباشر بالإضافة إلى متطلبات تمويل رأس المال العامل. وحسب القطاعات، جاء نمو الائتمان الأسرع في قطاع إمدادات الكهرباء والغاز والمياه ويليه قطاع الأنشطة العقارية بنسبة 44.5% و20.5%، على التوالي خلال نفس الفترة. كما نمت قروض الأفراد بوتيرة سريعة، إذ ارتفعت بنسبة 17.6% على أساس سنوي في سبتمبر 2022 لتبلغ 1.14 تريليون ريال. وقد ساهم ذلك في ارتفاع إجمالي الائتمان المصرفي حتى نهاية الربع الثالث لهذا العام إلى 2.31 تريليون ريال. وحيث أن نمو إجمالي الإقراض سجل 15.25% وجاء بوتيرة أسرع من نمو الودائع التي نمت بنسبة 8.9% خلال نفس الفترة، فقد ارتفعت نسبة القروض إلى الودائع من 75% في عام 2020 و79.5% في عام 2021 لتبلغ 81.9% بنهاية الربع الثالث 2022، مما أدى إلى شح السيولة والذي ساهم في ارتفاع سعر الفائدة ما بين البنوك (السايبور) لمدة سنة إلى 6.4% وإتساع الهامش بين أسعار سايبور-ليبور إلى نحو 100 نقطة خلال شهر نوفمبر 2022، (الرسم البياني 2).

ولتعزيز سيولة القطاع المصرفي ضخ البنك المركزي السعودي 50 مليار ريال على شكل ودائع طويلة الأجل لدى البنوك التجارية بعد أن تجاوز هامش أسعار سايبور وليبور لمدة ثلاثة أشهر 150 نقطة أساس في يونيو 2022، حيث جاء هذا التمويل على ثلاث شرائح منفصلة، كانت أول شريحتين بقيمة 15 مليار ريال لكل منهما، فيما تمّت الشريحة الثالثة في وقت لاحق. وقد أدى هذا التدخل إلى خفض الهامش ما بين أسعار سايبور-ليبور بشكل حاد إلى حوالي 2 نقطة أساس بنهاية شهر أغسطس قبل أن يعود للاتساع مرة أخرى مع استمرار البنك المركزي في مسايرة الاحتياطي الفيدرالي الأمريكي برفع أسعار الفائدة وكذلك استمرار نمو الإقراض، حيث أرتفع هامش أسعار سايبور-ليبور لثلاثة أشهر مرة أخرى إلى أكثر من 140 نقطة أساس في أكتوبر. وقد بلغ معدل سايبور لمدة ثلاثة شهور في منتصف نوفمبر 5.64% في حين بلغ معدل لايبور4.65%، حيث لايزال الهامش متجاوزاً مستواه التاريخي الذي يتراوح ما بين 40 50 نقطة. وتشير هذه الزيادة في الهامش بين معدلات سايبور و لايبور بنحو 100 نقطة إلى أن ظروف السيولة تتقلص مرة أخرى، مما قد يؤدي إلى تباطؤ نمو الإقراض خلال الفترة القريبة القادمة، (الرسم البياني 3).

وفي ظل استمرار أسعار الفائدة في الارتفاع، فإنه من المرجح أن يتباطأ نمو ائتمان قطاع الشركات نتيجة تزايد احتمال مواجهة صعوبات في خدمة الدين من قبل هذه الشركات من ناحية إلى جانب تقلص قدرة البنوك على توفير التمويل اللازم لها من ناحية أخرى. وبالنسبة للمقترضين من الشركات التي أصدرت قروضها بسعر فائدة متغيرة فإنها عرضة لارتفاع سداد كلفة الفائدة عليها خصوصا في ظل التوقعات ببقاء أسعار الفائدة مرتفعة لفترة طويلة. لكنه ليس من المتوقع أن تشكل هذه الصدمة المالية تهديداُ للاستقرار المالي، حيث تحظى البنوك باحتياطات كبيرة لمخصصات خسائر القروض إلى جانب أنها ستبقى مدعومة بهوامش صافي فائدة مرتفع. غير أنه يتعين على البنوك السعودية أن تحرص على عدم توسيع هياكل عدم تطابق آجال الاستحقاق بين الأصول والخصوم وذلك لأن معظم قاعدة إيراداتها ذات آجال قصيرة سواء كانت تلك من الودائع تحت الطلب أو حتى ودائع الأجل/ الادخارية. وللحد من نقص السيولة وتضيق الفجوة ما بين آجال الأصول والخصوم، والتي اتسعت كثيراً خصوصاً مع زيادة حجم الرهون العقارية للإفراد خلال الأربع سنوات الماضية من 140.3 مليار ريال في 2018 إلى 503.2 مليار ريال بنهاية الربع الثاني 2022، قامت البنوك باستخدام تمويل متوسط إلى طويل الأجل لتمويل النمو من خلال الديون الثانوية أو الأوراق المالية الإضافية أو الإصدار غير المضمون بأصول. غير أن القيام بذلك ذلك سوف يؤثر على تكلفة تمويل البنوك ولن يلبي بالقدر الكافي طلب التمويل المرتفع من المقترضين مع استمرار ارتفاع أسعار الفائدة.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734