الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

إن قرار الاستثمار الذي يتخذه المستثمرون في أسواق الأسهم يتأثر بعدة عوامل اقتصادية كلية، وتشكل هذه العوامل وهي سعر النفط وسعر الفائدة وعرض النقود، أهم المحددات لمؤشر سوق الأسهم السعودي (تداول) وإمكانية التنبؤ بتوجهاته المستقبلية. وتعتبر السوق المالية السعودية “تداول” التي تم فتحها للمستثمرين الأجانب المؤهلين الأكبر والأكثر سيولة في منطقة الشرق الأوسط وشمال أفريقيا بأكملها. ومن حيث القيمة السوقية، تسجل البورصة السعودية ما قيمته 3 تريليون دولار أمريكي. وتلعب الأسواق المالية دورًا مهمًا في تحديد قوة أو ضعف الوضع الاقتصادي في أي دولة عن طريق تحويل أموال الاستثمار من الوحدات الاقتصادية الفائضة إلى الوحدات الاقتصادية ذات العجز المالي. ومع ذلك، فإن تاريخ سوق الأوراق المالية مليء بالأحداث التي يبدو أن مستوى الدراما فيها يتحدى التفسير، ومنها على سبيل المثال انهيار الاثنين الأسود في أكتوبر 1987، وفقاعة دوت كوم في عام 1987، والأزمة المالية في شرق آسيا عام 1997، والأزمة المالية العالمية عام 2008, وفي سوق الأسهم السعودي الأبرز هو انهيار فبراير 2006، بعد أن وصل مؤشر سوق الأسهم “تداول” إلى 21600 نقطة.

إن البورصة السعودية يهيمن عليها إلى حد كبير تجار التجزئة الذين يميلون إلى أن يكونوا مستثمرين على المدى القصير وعادة ما يدخلون ويخرجون السوق المالي على أساس الأخبار وبالذات المتعلقة بأسواق النفط ومستويات أسعار الفائدة. إلا أن المستثمرين المؤسسين، بما في ذلك صندوق الاستثمارات العامة، والتأمينات الاجتماعية وصندوق التقاعد يوفرون استقرار إلى حد ما في السوق المالية السعودية. وفي مثل سوق المال السعودي الذي يهيمن عليها مستثمرو التجزئة والذين قدراتهم، مقارنة بالمستثمرين المؤسسين، في الوصول إلى المعلومات تكون في الغالب محدودة، ومعرفتهم المهنية وثقافتهم المالية قليلة واستراتيجيتهم الاستثمارية مضاربيه وقصيرة الأجل، فإنه يكون لدى هؤلاء المستثمرين ميل أكبر لمراقبة متغيرات أسعار النفط وأسعار الفائدة، حيث تأتي قراراتهم الاستثمارية في الغالب على شكل ردود فعل لهذه المتغيرات.

في اقتصادات الدول الصناعية المستهلكة إن أسعار النفط ذات علاقة سلبية بينها وبين أسواق الأسهم، حيث تنتقل السببية من تحركات أسعار النفط إلى سوق الأسهم، ولكن ليس في الاتجاه المعاكس، فعندما تتصاعد أسعار النفط، تنخفض أسعار الأسهم، كما هو الحال في الأسواق الأوروبية والأمريكية والذي يرجع بالأساس إلى زيادة تكاليف نفقات الطاقة والتوقعات بانخفاض أرباح الشركات على إثرها. لكن هذا الانخفاض تتباين حدته ما بين مختلف القطاعات الاقتصادية وذلك حسب درجة ارتباط القطاع بمدخلات الطاقة في طبيعة الإنتاج. وفي حين تسبب اضطرابات أسعار النفط في إرباك أسواق المال العالمية وذلك لعدم المعرفة مسبقاً باحتمالية وقوعها، فإنها تؤثر في أسواق الأسهم للدول المنتجة، والتي تكون أشبه بالصدمة إما في جانب الطلب أو في جانب العرض. فإذا نشأت صدمة أسعار النفط من جانب الطلب، يتأثر اقتصاد الدول المنتجة للنفط بشكل إيجابي وذلك بزيادة أسعار النفط، وهذا سوف يؤدي إلى زيادة إيرادات الدول المنتجة للنفط وبالتالي زيادة الاستثمار وزيادة الإنتاجية وانخفاض البطالة وتعزيز اقتصاد البلاد. وفي نهاية المطاف سوف يستجيب سوق الأوراق المالية بشكل إيجابي لهذا التغير في الأسعار.

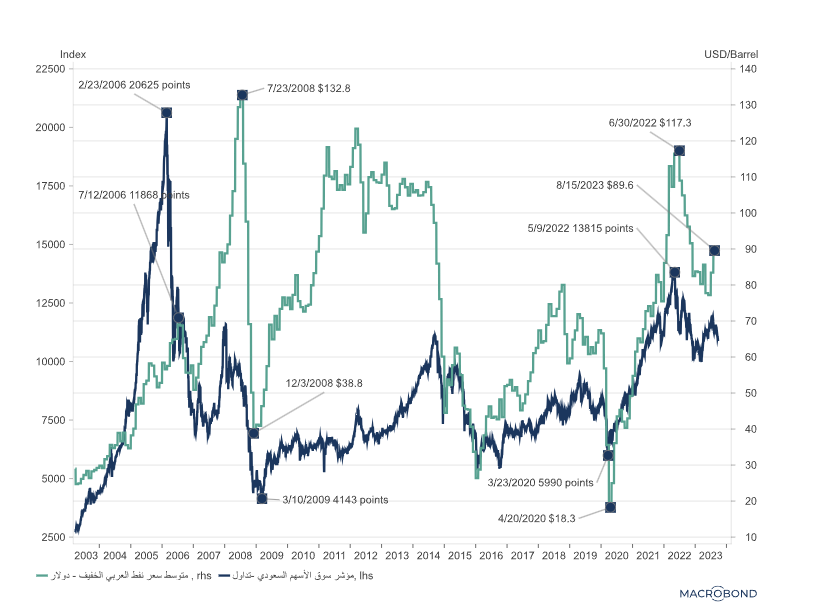

وبالنسبة للمملكة العربية السعودية فإن هذه العلاقة تعتبر مباشرة بين أسعار النفط وأسعار الأسهم. كما يمثل الارتفاع المفاجئ في أسعار النفط بادرة من التفاؤل في سلوك المستثمرين في سوق الأسهم السعودي وحتى قبل أن تتحقق استمراريته أو نتائج هذا الارتفاع على الأداء الاقتصادي. لكنه من الواضح أيضاً أنه لا يتحقق التماثل الناشئ عن اتجاه تغير أسعار النفط، بمعنى أن إجمالي مؤشر سوق الأسهم تداول تأتي استجابته بشكل غير متماثل لارتفاع أسعار النفط وانخفاضها. فعلى سبيل المثال، إن التراجعات في أسعار النفط يبدو أن لها تأثيرات أكبر وأسرع على حركة أسعار الأسهم، في حين إن حركة ارتفاع مؤشر تداول تكون في الغالب متدرجة في حال ارتفاع أسعار النفط في المملكة العربية السعودية، وكذلك عدم التماثل ايضاً فيما يتعلق بحجم التغير في مؤشر تداول بين فترة وأخرى في حالة الارتفاع أو الانخفاض في أسعار النفط، (الرسم البياني رقم 1).

الرسم البياني رقم 1: سعر النفط العربي الخفيف ومؤشر سوق الأسهم السعودي – تداول

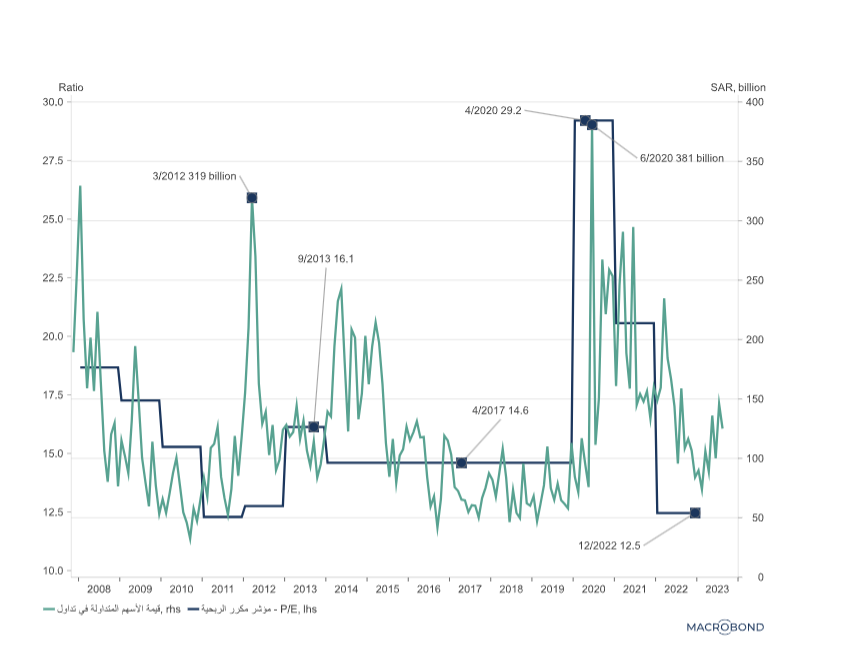

ويمكن أن توفر العلاقة بين أسعار الأسهم ومكرر الربحية (P/E) نظرة حول معنويات السوق وثقة المستثمرين في سهم محدد أو في إجمالي السوق مع الارتفاع أو الانخفاض في أسعار النفط. ومكرر الربحية هو مقياس تقييم يقارن سعر سهم الشركة مع ربحية السهم، ويدلل ارتفاع مكرر الربحية لإجمالي السوق بأن المستثمرين على استعداد لدفع علاوة أعلى مقابل كل ريال من الأرباح، ويشير أيضاً إلى التفاؤل بشأن آفاق النمو المستقبلي للسوق، وعلى العكس من ذلك، فإن انخفاض مكرر الربحية يعني أن المستثمرين لديهم توقعات أقل للأرباح المستقبلية. وفي حالة سوق الأسهم السعودية، قفز مكرر الربحية من 14.6بنهاية 2019 إلى معدل 29.2 في الفترة من أبريل إلى يونيو 2020، حيث تعزى هذه الزيادة الكبيرة والمفاجئة في معدل مكرر الربحية إلى ارتفاع قيمة الأسهم المتداولة التي وصلت إلى 381 مليار في يونيو 2020. وقد جاء هذا الارتفاع على خلفية التوجه المعاكس لأسعار النفط من أدنى مستوى وصلت له بنحو 18 دولار للبرميل في أبريل 2020 إلى 60 دولار للبرميل في يوليو 2020، وذلك في اعقاب قرار أوبك+ بخفض الإنتاج بنحو 9.7 مليون برميل يومياً من أجل استقرار أسعار النفط المتدهورة نتيجة للانخفاض الكبير في الطلب العالمي على النفط بسبب جائحة كوفيد-19، (الرسم البياني 2).

الرسم البياني رقم 2: مكرر الربحية وقيمة الأسهم المتداولة

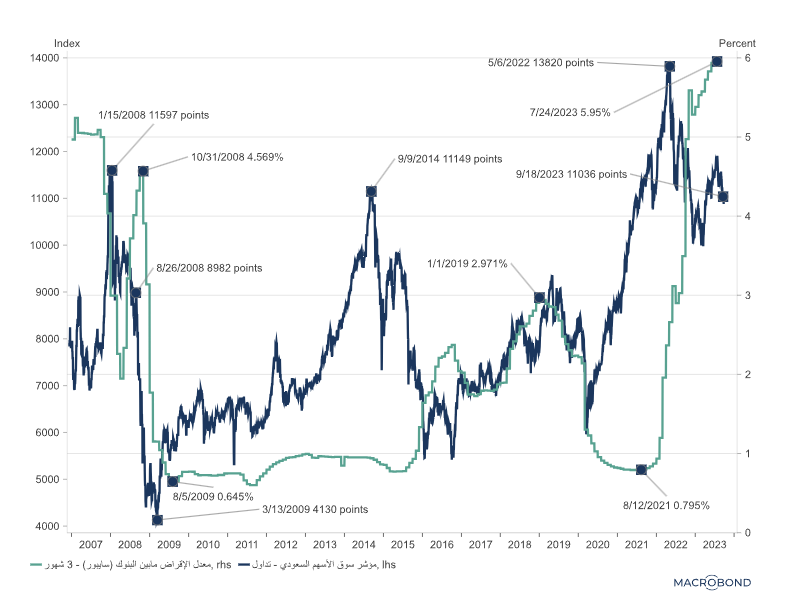

إن العلاقة بين مؤشر سوق الأسهم ومستوى أسعار الفائدة هي علاقة معقدة وديناميكية، ويمكن أن يكون للتغيرات في أسعار الفائدة تأثير كبير على أداء سوق الأوراق المالية. فعندما تكون أسعار الفائدة منخفضة وبالتالي تكلفة الاقتراض، فإنها تحفز بذلك الاستثمار والإنفاق من قبل الشركات، مما يؤدي بدوره إلى تعزيز أرباح الشركات. ونتيجة لذلك، تتجه أسعار الأسهم إلى الارتفاع. ومن ناحية أخرى، عندما تكون أسعار الفائدة مرتفعة، يصبح الاقتراض أكثر تكلفة على الشركات مما يقلل من فرص التوسع في الاستثمارات إلى جانب زيادة خدمة المديونيات القائمة، وبالتالي سوف يؤدي إلى انخفاض أرباح الشركات وإلى تراجع المؤشر العام لسوق الأسهم. كان للأزمة المالية عام 2008 تأثير كبير على مؤشر سوق الأسهم السعودي، حيث تسببت في انخفاض حاد من 11597 نقطة في يناير 2008 إلى 4130 نقطة في أغسطس 2009. كما كان للأزمة المالية تأثير غير مباشر على سوق الأسهم السعودية من خلال تأثيرها على أسعار النفط، التي انخفضت بشكل حاد. ولكن بعد خفض أسعار الفائدة إلى أقل من 1% بين عامي 2009 و2014، شهدت سوق الأسهم السعودية انتعاشاً، حيث ارتفع مؤشر تداول ليصل إلى 11,149 نقطة في سبتمبر 2014، إذ ساعد انخفاض أسعار الفائدة على تحفيز النمو الاقتصادي وثقة المستثمرين. وقد تأثر الانخفاض اللاحق في سوق الأسهم إلى حد كبير بانهيار أسعار النفط في أواخر عام 2014، والذي أثر على معنويات المستثمرين وتسبب في انخفاض سوق الأسهم مرة أخرى. وبعد خفض أسعار الفائدة إلى أقل من 1% مرة أخرى في عام 2020، بدأت سوق الأسهم السعودية في استعادة زخمها، وارتفع المؤشر بسرعة، ليصل إلى 13820 نقطة في مايو 2022. ومع ذلك، في أعقاب دورة التشديد الأخيرة لأسعار الفائدة، عكس سوق الأسهم الاتجاه مرة أخرى، (الرسم البياني 3).

الرسم البياني رقم 3: أسعار الفائدة وتوجهات مؤشر سوق الأسهم السعودي – تداول

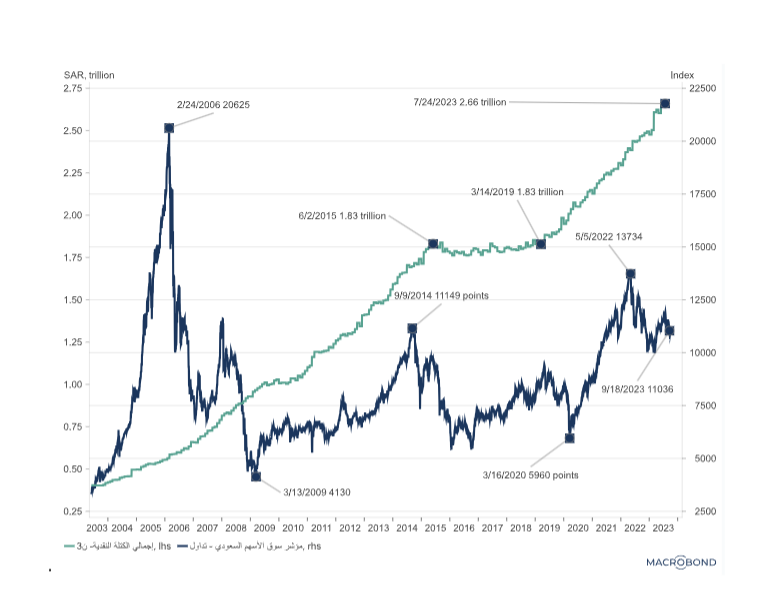

شهدت العلاقة بين عرض النقود ومؤشر سوق الأسهم السعودي (تداول) من عام 2008 إلى عام 2023 ذروتها وهبوطها. وبشكل عام، تؤدي زيادة المعروض النقدي إلى تأثير إيجابي على مؤشر سوق الأوراق المالية، في حين أن انخفاض المعروض النقدي يميل إلى التأثير السلبي. وخلال هذه الفترة شهد مؤشر تداول ارتفاعات وانخفاضات ملحوظة والتي ارتبطت بالتغيرات في المعروض النقدي. إنه في أعقاب الأزمة المالية العالمية في عام 2008، شهد سوق الأسهم السعودي انخفاضًا مع بطء نمو المعروض النقدي، إلا أنه مع تنفيذ السياسات النقدية التوسعية انتعشت السوق المالية تدريجيا وارتفع مؤشر تداول من 4130 نقطة في مارس 2009حتى بلغ المؤشر 11149 نقطة في سبتمبر 2014. ومن ثم تذبذب المعروض النقدي حول نفس المستوى الذي بلغه في عام 2014 وحتى عام 2019 والبالغ 1.83 تريليون ريال. وفي مواجهة أزمة جائحة كوفيد-19 بدأت الحكومة السعودية بإجراءات التخفيف من الأثر الاقتصادي، بما في ذلك حزم التحفيز وخفض سعر الفائدة، مما أدى إلى تصاعد نمو السيولة بوتيرة عالية وعلى إثرها شهد السوق انتعاشاً حتى بلغ مؤشر تداول 13748 نقطة في مايو 2022. غير أن السياسة النقدية عادت إلى التشديد وذلك في مواجهة التضخم في الولايات المتحدة والتي على إثرها قام البنك المركزي السعودي برفع معدل اتفاقية إعادة الشراء (الريبو) ومعدل اتفاقية إعادة الشراء العكسي (الريبو العكسي) وما تبعه من ارتفاع سعر الإقراض ما بين البنوك لثلاثة شهور (السايبور) إلى 5,9% في يوليو 2023، و من ثم تراجع مؤشر تداول، بينما استمر نمو السيولة خلال نفس الفترة على نفس الوتيرة، (الرسم البياني رقم 4).

الرسم البياني رقم 4: المعروض النقدي (ن3) وتوجهات مؤشر سوق الأسهم السعودي – تداول

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734