الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

تشير التوقعات إلى وصول إصدارات الصكوك العالمية إلى قيمة تتراوح بين 160 إلى 170 مليار دولار أمريكي في عام 2024، بالمقارنة مع 168.4 مليار دولار أمريكي في عام 2023، و179.4 مليار دولار أمريكي في عام 2022. وأسهمت زيادة إصدارات الصكوك المقومة بالعملة الأجنبية إلى حدٍ ما في تعويض انخفاض أحجام الإصدارات في عام 2023، والذي يعود بشكلٍ أساسي إلى تشديد ظروف السيولة في النظام المصرفي السعودي والعجز المالي المنخفض في إندونيسيا.

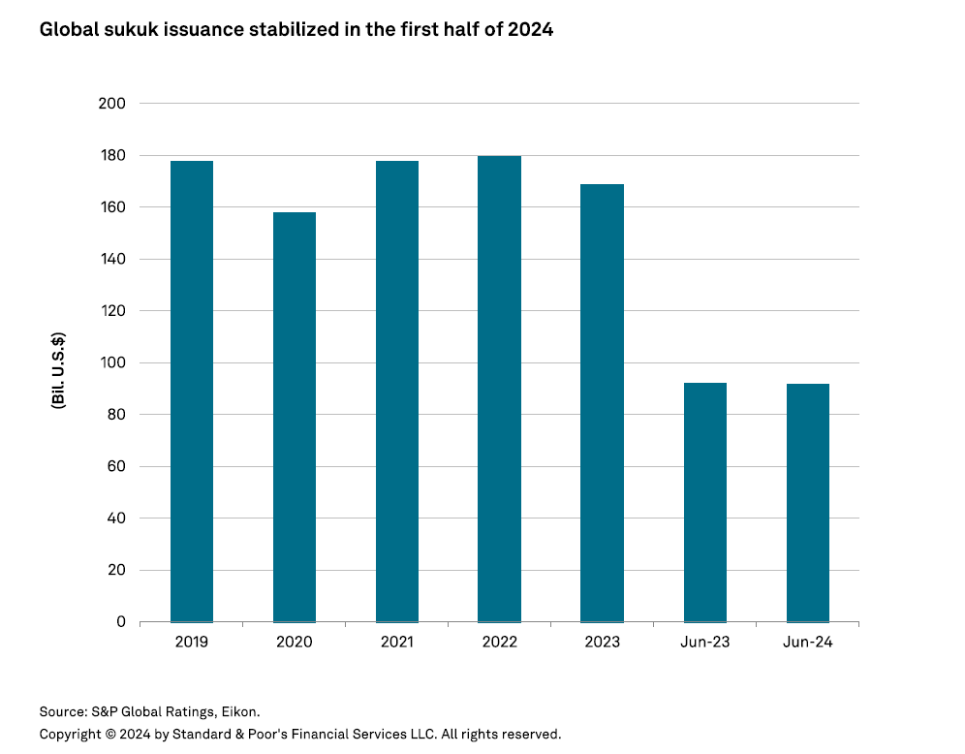

وأظهر السوق أداءً جيداً خلال النصف الأول من عام 2024، حيث وصل إجمالي إصدارات الصكوك فيه إلى 91.9 مليار دولار أمريكي، بارتفاع طفيف عن 91.3 مليار دولار أمريكي في العام السابق (انظر الرسم البياني 1). ولكن الإصدارات بالعملات الأجنبية سجلت ارتفاعاً ملحوظاً بنسبة 23.8% لتصل إلى 32.7 مليار دولار أمريكي بحلول 30 يونيو 2024، بالمقارنة مع 26.4 مليار دولار أمريكي في العام السابق. ولعبت جهات الإصدار من المملكة العربية السعودية ودولة الإمارات وسلطنة عُمان وماليزيا والكويت، الدور الرئيسي في هذه الزيادة.

الرسم البياني 1

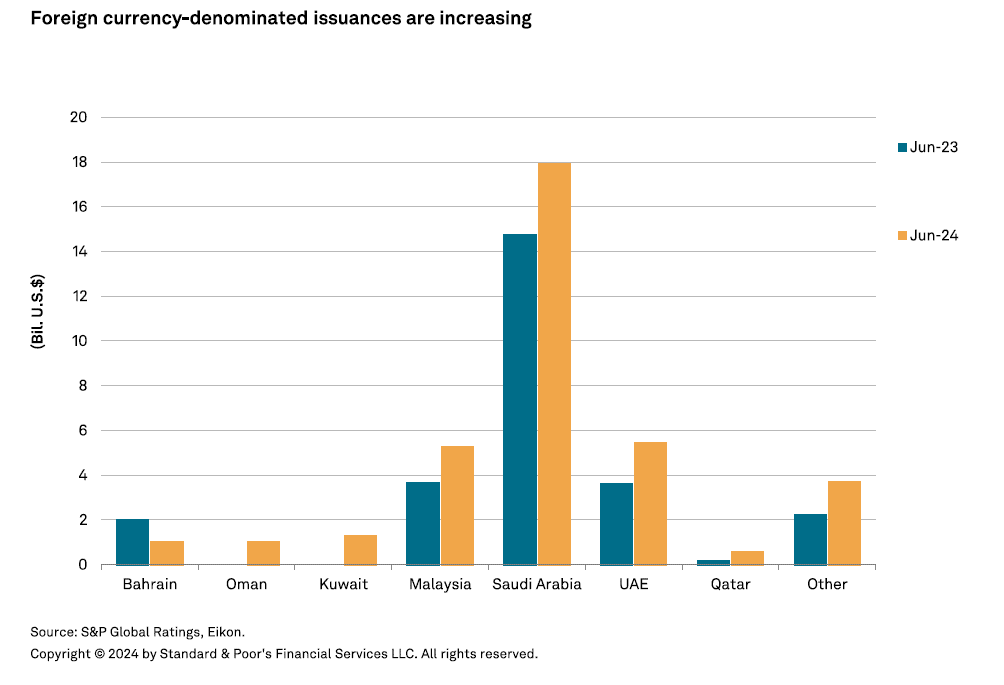

وسجلت إصدارات الصكوك المقومة بالعملة المحلية انخفاضاً بنسبة 8.8% على أساس سنوي، ويرجع ذلك في المقام الأول إلى تراجع الإصدارات في تركيا وباكستان ودولة الإمارات وماليزيا (انظر الرسم البياني 2). ويعود هذا التراجع في دولة الإمارات إلى انخفاض الإصدارات المقومة بالدرهم من قبل الحكومة الاتحادية والسلطات الأخرى. وواصلت الإصدارات المقومة في الريال في المملكة العربية السعودية اتجاهها المتنامي، حيث دخلت الحكومة إلى السوق بإصدارات ضخمة، كما بدأت أيضاً في إصدار صكوك التجزئة

ومع تحسن الرؤية بشأن مسار أسعار الفائدة على المدى المتوسط والذي عاد بالفائدة على إصدار الصكوك المقومة بالعملة الأجنبية، نتوقع أن يبدأ مجلس الاحتياطي الفيدرالي الأمريكي بخفض أسعار الفائدة في ديسمبر 2024. وفي الوقت نفسه، توفر احتياجات التمويل المرتفعة في دول التمويل الإسلامي الأساسية صورة واضحة للأسباب وراء الزيادة في الإصدارات، والتي تمول بشكل خاص برنامج التحول الاقتصادي القائم في المملكة العربية السعودية والنمو القوي في الاقتصاد غير النفطي في دولة الإمارات. وشهدت إصدارات الصكوك في السعودية ارتفاعاً كبيراً، وسط مواصلة الحكومة والبنوك الاستفادة من السوق (انظر الرسم البياني 2). ونتوقع حالياً أن يتحول النظام المصرفي السعودي إلى مركز دين خارجي صافي معتدل في الأشهر القليلة المقبلة. كما دخلت شركات التطوير العقاري والبنوك في دولة الإمارات إلى سوق الصكوك، والذي يعود إلى أداء قطاع العقارات القوي، الذي دفع المطورين إلى الإسراع في إطلاق مشاريع جديدة في ظل استمرار ارتفاع أسعار العقارات. وساهمت دول أخرى أيضاً في زيادة إصدارات الصكوك المقومة بالعملات الأجنبية. وبلغت قيمة المعاملات الثلاث التي تمت تسويتها في شهر يوليو 3.6 مليار دولار أمريكي. ولم يسجل السوق إصدارات من خارج دول التمويل الإسلامي الأساسية في النصف الأول من عام 2024.

الرسم البياني 2

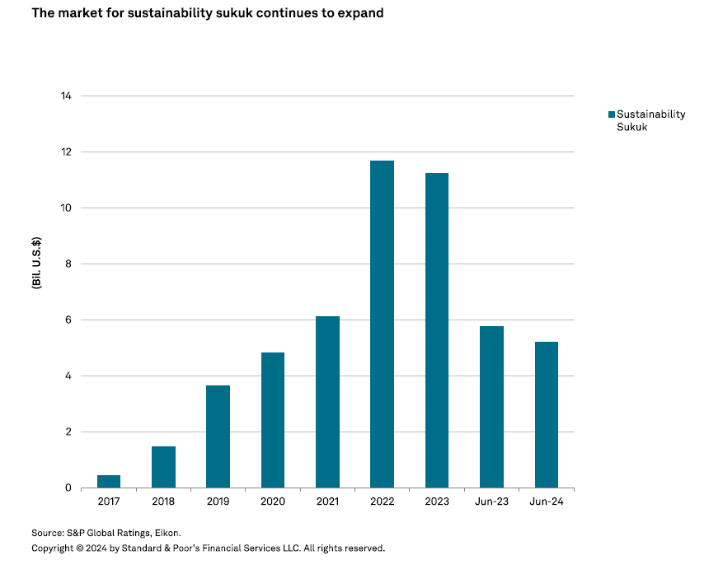

وبلغ إجمالي حجم إصدارات الصكوك المستدامة 5.2 مليار دولار أمريكي خلال النصف الأول من عام 2024، بانخفاض من 5.7 مليار دولار أمريكي خلال الفترة نفسها من العام السابق، على الرغم من تسوية صفقة كبيرة من جهة إصدار متكررة للصكوك المستدامة في مطلع يوليو. ونتوقع أن يتراوح حجم إصدار الصكوك المستدامة بين 10 و12 مليار دولار أمريكي في ظل غياب أي إجراءات تنظيمية أو خطوات رئيسية لتسريع تنفيذ سياسات الحياد الكربوني من قبل دول التمويل الإسلامي الأساسية. ويجدر بالذكر أن بنوك دول مجلس التعاون الخليجي كانت وراء 80% من الإصدارات المستدامة في الأشهر الستة الأولى من عام 2024، وذلك في إطار بدء رحلة التحول المناخي في هذه الدول.

الرسم البياني 3

ونرى في اعتماد هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية المسودة الحالية للمعيار رقم 62، تأثيراً كبيراً على سوق الصكوك على المدى المتوسط. وعلى الرغم من أن أحكام المعيار لن تشمل إصدارات عام 2024، يمكن أن يتم تطبيقها اعتباراً من العام المقبل. وتتضمن المتطلبات الرئيسية للمعيار ملكية الأصول الأساسية التي يجب أن يتم نقلها إلى حاملي الصكوك، والمخاطر المتعلقة بها. وعلى هذا النحو، سيتحول السوق من الهيكليات التي تدعم فيها الالتزامات التعاقدية للجهات الراعية للصكوك عملية السداد، إلى الهيكليات التي يبرز فيها دور الأصول الأساسية.

ومع ذلك، من الصعب أن تستقطب مثل هذه الأدوات المستثمرين والجهات المصدرة للصكوك، فضلاً عن مدى شرعية وتكاليف نقل الأصول في بعض الأسواق الأساسية. وقد يؤدي ذلك إلى تجزئة السوق بصورة أكبر، أو تعليق الإصدارات حتى يتوصل منظمو الصكوك إلى حل وسط. كما أن بعض هيكليات السوق تخضع حالياً لتأثير تفسيرات شرعية أكثر تحفظاً. ولكن من غير المرجح أن يؤدي اعتماد المعيار 62 إلى تعطيل الصكوك الحالية، حيث ندرك أن أي تغييرات في الالتزامات التعاقدية تخضع لموافقة المستثمرين.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734