الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

لمطالعة إصدار (مال): ترمب العائد بالتعريفات الجمركية والوقود الأحفوري والعملات المشفرة … أضغط هنا

تمثل عودة دونالد ترمب إلى الرئاسة في عام 2025 تحولا كبيرا في سياسة الطاقة الأمريكية، مع تبني إدارته المرتقبة التركيز على هيمنة الوقود الأحفوري والأمن القومي والنمو الاقتصادي. وتؤكد سياسة دونالد ترامب في مجال الطاقة على أهمية الاستفادة من موارد الطاقة الأمريكية لدفع عجلة النمو الاقتصادي، وتقليل الاعتماد على مصادر الطاقة الأجنبية، وتحسين المرونة البيئية.

ومن الأمور المحورية في ظل هذا التوجه “خطة حرية الطاقة“، التي تهدف إلى إطلاق العنان للطاقة الأمريكية من خلال إلغاء السياسات التقييدية التي تحد من تطوير حقول النفط والغاز الطبيعي والفحم والطاقة النووية. وتدعو سياسة ترمب إلى توفير طاقة وفيرة وبأسعار معقولة كحل للقضايا الاقتصادية الملحة مثل التضخم وتكاليف الطاقة بما يعظم التنافسية العالمية وخلق فرص العمل، مفترضًا أن زيادة إنتاج الطاقة محلياً سوف يؤدي إلى توفير الطاقة بأسعار معقولة، والتقليل من الاعتماد على الموردين الدوليين مثل أوبك والصين، وتعزيز الأمن القومي.

ولذا من المتوقع أن يعمل هذا النهج الذي سوف تتبناه إدارته، والذي يتسم بإلغاء القيود التنظيمية، والتوسع في الإنتاج المحلي للنفط، وتدابير الحماية التجارية، على إعادة تشكيل سوق النفط العالمية. علاوة على ذلك فإن الركن الأساسي في سياسة ترمب للطاقة هو التوسع في إنتاج النفط محلياً، واستهداف مستويات تتجاوز الرقم القياسي البالغ 13 مليون برميل يوميًا الذي لا يزال عليه الحال منذ عام 2019. وإن تراجع إدارة ترامب عن اللوائح البيئية، بما في ذلك حدود انبعاثات غاز الميثان وقيود الحفر على الأراضي الفيدرالية، سوف يؤدي إلى خفض تكاليف التشغيل بالنسبة للمنتجين. وتقدر إدارة معلومات الطاقة انخفاضًا بنسبة 10-15% في تكاليف الإنتاج لمشغلي النفط الصخري، مما سوف يجعل خام النفط الأمريكي أكثر قدرة على المنافسة عالميًا. ومع رفع هذه اللوائح البيئية والحوافز لتطوير الزيت الصخري، من المتوقع أن يرتفع الإنتاج الأمريكي بمقدار 2 مليون برميل يوميا إضافية بحلول عام 2026.

ولا شك فإن هذه الزيادة ستعزز العرض العالمي، مما يفرض ضغوطا تراجعية على الأسعار. ووفقا لإدارة معلومات الطاقة الأمريكية (EIA)، فإن كل زيادة بمقدار مليون برميل يوميا في الإنتاج الأمريكي سوف تسهم في زيادة العرض العالمي بنسبة 5%. وقد يشكل ذلك تحديًا لقدرة السوق على تحقيق استقرار الأسعار، لا سيما مع توجه أوبك+ في التخلي عن تخفيضات الإنتاج في نهاية الربع الأول 2025. وإنه من الممكن أن تؤدي هذه الزيادة المتوقعة في الإنتاج والصادرات الأمريكية إلى تقليص حصة أوبك السوقية.

وقد يؤدي هذا التحول إلى تعزيز التحالفات بين المنتجين في أوبك+ لمواجهة سياسة الطاقة الأمريكية. فعلى سبيل المثال، يمكن أن يصبح التعاون الوثيق بين أعضاء أوبك والدول غير الأعضاء، كما رأينا في اتفاقية أوبك + لعام 2020، أكثر تماسكاً. وقد تركز هذه التحالفات على تثبيت الأسعار وضمان أهمية استقرار السوق النفطية على المدى الطويل.

لقد كانت الاستجابة التاريخية لمجموعة أوبك لضغوط مماثلة تتمثل في قيامها بخفض الإنتاج لتحقيق استقرار الأسعار. ومع ذلك، كان الالتزام بالحصص متفاوتا، حيث تجاوزت دول مثل العراق ونيجيريا الحصص في كثير من الأحيان. وفي عام 2024، حققت أوبك+ متوسط معدل التزام قدره 87%، مما ساهم في وصول متوسط سعر خام برنت عند 75 دولارًا للبرميل.

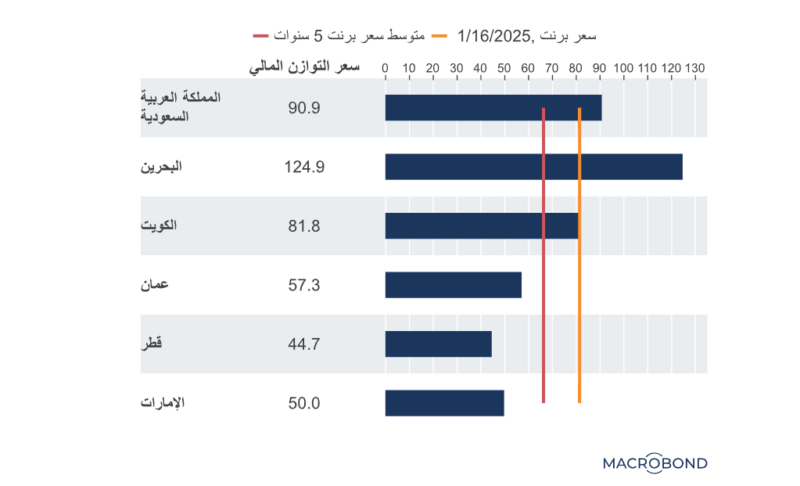

ومع احتمال أن تؤدي سياسات ترامب إلى خفض الأسعار إلى نطاق 65 – 75 دولارًا للبرميل، فقد يواجه بعض أعضاء أوبك+ عجزًا ماليًا. فعلى سبيل المثال، يقدر سعر التعادل للمالية العامة في المملكة العربية السعودية بنحو 90 دولارًا للبرميل، مما يشير إلى تحقيق عجز مالي، (الرسم البياني رقم 1).

الرسم البياني رقم 1: سعر التعادل للمالية العامة لدول مجلس التعاون الخليجي

إضافة إلى ذلك، قد تُستغل سياسة الطاقة الأمريكية مرة أخرى كأداة جيوسياسية في ظلّ إدارة ترمب، مع احتمال تشديد العقوبات على إيران وفنزويلا. ومن شأن مثل هذه الإجراءات تعطيل الإمدادات من هاتين الدولتين، مما يفسح المجال أمام المنتجين الأمريكيين للاستحواذ على حصة أكبر من السوق. فمن المتوقع أن تركز إدارة ترامب بشكل خاص على استهداف حضر صادرات إيران من النفط الخام (حوالي 1.5 مليون برميل يومياً) من خلال الضغط على الصين لوقف وارداتها من إيران، والذي يمكن أن يؤدي إلى زيادة حدة التوترات الجيوسياسية بين الدولتين وإلى التقلبات في أسعار النفط، وقد يشكل مدى استجابة أوبك+ في تعويض هذا النقص في معروض النفط العالمي تهديداً في تحقيق الانسجام بين الأعضاء داخل أوبك.

إضافة إلى ذلك، قد تُستغل سياسة الطاقة الأمريكية مرة أخرى كأداة جيوسياسية في ظلّ إدارة ترمب، مع احتمال تشديد العقوبات على إيران وفنزويلا. ومن شأن مثل هذه الإجراءات تعطيل الإمدادات من هاتين الدولتين، مما يفسح المجال أمام المنتجين الأمريكيين للاستحواذ على حصة أكبر من السوق. فمن المتوقع أن تركز إدارة ترامب بشكل خاص على استهداف حضر صادرات إيران من النفط الخام (حوالي 1.5 مليون برميل يومياً) من خلال الضغط على الصين لوقف وارداتها من إيران، والذي يمكن أن يؤدي إلى زيادة حدة التوترات الجيوسياسية بين الدولتين وإلى التقلبات في أسعار النفط، وقد يشكل مدى استجابة أوبك+ في تعويض هذا النقص في معروض النفط العالمي تهديداً في تحقيق الانسجام بين الأعضاء داخل أوبك.

غير أنه نظراً لما تتمتع به المملكة من دور قيادي في منظمة أوبك، فمن المرجح أن تقوم بإعادة ضبط سياسية أوبك النفطية لمواجهة مثل هذه التحديات وبما يحافظ على تماسك أوبك واستقرار أسواق النفط العالمية. وعلى الصعيد المحلي فيما يتعلق بالسياسة النفطية للملكة فهي تسعى إلى تحقيق الاستقرار بأسعار عادلة للمنتجين والمستهلكين وبما يمكن المملكة من تحقيق رؤية 2030، التي تهدف إلى تنويع الاقتصاد بعيدًا عن النفط، وتمويل المشاريع الحيوية مثل “نيوم” وغيرها من الاستثمارات الكبيرة في البنية التحتية. غير أنه في حالة انخفاض الأسعار لفترة طويلة، مدفوعة بالتوسع في الإنتاج الأمريكي، قد تجبر المملكة على إعادة النظر في استراتيجيات الإنتاج الخاصة بها.

وتاريخياً، لعبت المملكة دور المنتج المرجح، حيث كانت تقوم بتعديل إنتاجها لتحقيق التوازن في الأسواق العالمية. ومع ذلك، فإن هذه الاستراتيجية لا يمكن الدفاع عنها بشكل متزايد مع حصول المنتجين الأمريكيين على حصة في السوق على حساب المملكة.

وفي حال انخفضت أسعار خام برنت إلى أقل من 65 دولارًا للبرميل، فقد تضطر المملكة وغيرها من الأعضاء إلى زيادة الإنتاج للحفاظ على الإيرادات النفطية، على الرغم من خطر تفاقم فائض العرض العالمي. كما قد يؤدي ذلك إلى دعوات لمزيد من تخفيضات الإنتاج مرة أخرى من قبل أوبك لزيادة الأسعار، مما قد يجهد تماسك أوبك وعملية صنع القرار الجماعي، (الرسم البياني رقم 2).

الرسم البياني رقم 2: مستويات إنتاج النفط لكبار المنتجين

كما قد تواجه تحالفات المملكة ضمن أوبك+ بعض التحديات، حيث أظهرت روسيا في 2016 و 2020، وهي شريك رئيسي من خارج أوبك، ترددا في إجراء تخفيضات كبيرة خلال أوقات ضغوط السوق. وقد يؤدي تباين المصالح بين المملكة العربية السعودية وروسيا إلى إضعاف قوة المساومة الجماعية لتحالف أوبك+، مما يزيد من تعقيد الجهود المبذولة لتحقيق استقرار الأسعار. غير أنه سوف تستفيد الأسواق الناشئة التي تعتمد على واردات النفط، مثل الهند، والصين وتركيا، من انخفاض الأسعار، ولكنها ستواجه مخاطر ناجمة عن زيادة التقلبات. ويقدر أن وفرت الهند، التي تستورد 85% من احتياجاتها النفطية، 15 مليار دولار في عام 2024 بسبب انخفاض الأسعار.

ومع ذلك، فإن التقلبات المتزايدة يمكن أن تستهلك هذه الوفورات من خلال زيادة تكاليف التحوط. وفي جانب آخر سوف يواجه المصدرون مثل نيجيريا وفنزويلا وإيران، المثقلون بالفعل بعدم الاستقرار الاقتصادي، المزيد من التحديات. ومن الممكن أن يؤدي الانخفاض المستمر في سعر البرميل بمقدار 10 دولارات إلى انخفاض عائدات النفط في نيجيريا على سبيل المثال بمقدار 8 مليارات دولار سنويا، مما يؤدي إلى تفاقم العجز المالي.

وختاماً، تواجه منظمة أوبك تأثيرات متباينة على المدى القصير والمتوسط والطويل نتيجة لتغيرات سياسة الطاقة الأمريكية في عهد ترامب. فعلى المدى القصير، سوف يؤدي التفاعل بين سياسات الطاقة الأمريكية وديناميكيات سوق النفط إلى زيادة عدم اليقين في مسارات أسعار النفط، حيث قد يشكل الإنتاج الأمريكي المرتفع سقفًا للأسعار، لا سيما إذا فشلت منظمة أوبك في فرض تخفيضات منضبطة في الإنتاج. لكن، يمكن أن تؤدي المخاطر الجيوسياسية إلى ارتفاع الأسعار، نتيجة تأثير تشديد العقوبات المفروضة على إيران وفنزويلا أو الكوارث الطبيعية على المعروض النفطي العالمي.

وأما على المدى المتوسط، فإن التحول في ميزان العرض والطلب بفعل التراجع عن اللوائح المناخية وزيادة الاستثمارات في الوقود الأحفوري فقد يبقي الطلب على النفط مرتفعًا نسبيا وإلى استقرار الأسعار، ولكن عند مستويات أقل. وعلى المدى الطويل، تواجه أوبك تحديات انخفاض الطلب العالمي على النفط مع تحول الاقتصادات الكبرى نحو تقليل الاعتماد على الوقود الأحفوري، ما يستدعي تبني استراتيجيات تنويع تشمل الاستثمار في إنتاج النفط وطاقة التكرير وكذلك مصادر الطاقة المتجددة.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734