الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

يواجه سوق النفط في عام 2025 مشهداً متعدد الأوجه يشكله التعافي الاقتصادي العالمي، والتوترات الجيوسياسية، والتحول المستمر في مجال الطاقة. وفي حين تساهم المخاطر الجيوسياسية في الشرق الأوسط، في حالة عدم اليقين، فإن السوق تستفيد من الطلب المرن، وخاصة من الاقتصادات الناشئة مثل الهند وأجزاء من آسيا.

وفي حالة العرض تحافظ القيود، بما في ذلك تعديلات الإنتاج من قبل أوبك + وتشديد الحضر على صادرات إيران وفنزويلا، على توازن دقيق في السوق. بالإضافة إلى ذلك، يستمر تحول الطاقة في خلق ضغوط على جانب الطلب، حيث تتبنى الدول مصادر الطاقة المتجددة بسرعات متفاوتة. وعلى الرغم من هذه التحديات، فإن الطلب المستمر من القطاعات الصناعية والاقتصادات الناشئة يشير إلى خط أساس مستقر لاستهلاك النفط، مع توقعات حذرة بشأن انتعاش الأسعار المشروط بالاستقرار الجيوسياسي وتعديلات العرض المنسقة من قبل أوبك+. كما أنه من المتوقع أن تؤدي سياسة الإنتاج الحذرة للمملكة العربية السعودية وحلفائها في أوبك + إلى استقرار الأسعار ومنع حدوث تقلبات كبيرة.

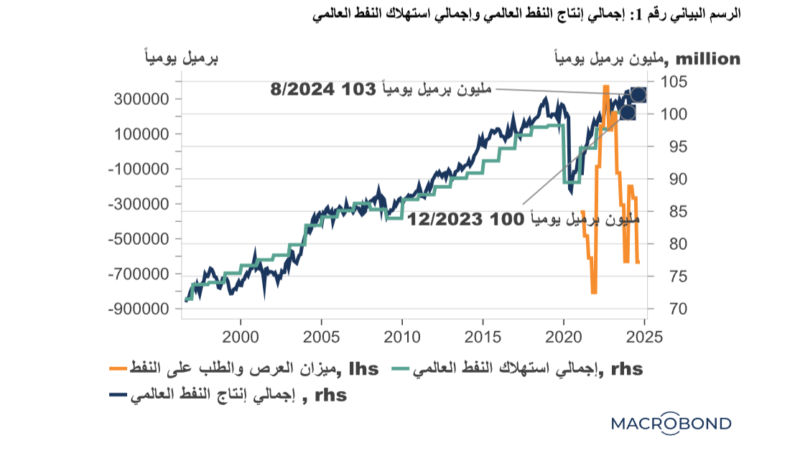

وباعتبار دورها الرئيسي في منظمة أوبك، تتمتع المملكة بنفوذ كبير في التأثير على سوق النفط العالمية من خلال قدرتها على ضبط مستويات الإنتاج بسرعة، حيث تعد القدرة الإنتاجية الاحتياطية الهائلة للمملكة وكذلك التنسيق داخل أوبك + أدوات حاسمة لتحقيق الاستقرار في الأسواق أثناء انقطاع العرض أو تقلبات الطلب. في ضوء هذه التطورات من المتوقع أن يتجه سوق النفط العالمي في عام 2025 إلى تحقيق فائض يقدر بحوالي 0.9 مليون برميل يوميًا بسبب النمو القوي للعرض، بعد أن بلغ 103 مليون برميل يومياً بنهاية أغسطس 2024، بما يتجاوز الزيادات في الطلب، (الرسم البياني رقم 1).

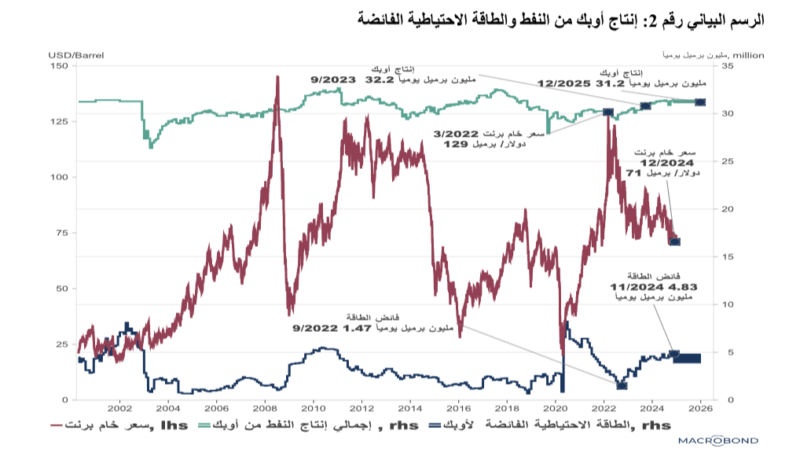

إنه من المتوقع أن يتصدر المنتجون من خارج تحالف أوبك + هذا النمو في العرض، مضيفين حوالي 1.6 مليون برميل يوميًا، وبالخصوص من البرازيل وجويانا والنرويج. وفي الوقت نفسه، تحتفظ أوبك+ بقدرة احتياطية كبيرة حيث بلغت حوالي 4.83 مليون برميل يوميًا في نوفمبر 2024، فيما بلغت أسعار خام برنت 71 دولارًا للبرميل بنهاية العام. وتشير الزيادة في الطاقة الفائضة إلى أن ظروف السوق قد تتراجع، ربما بسبب مخاوف حول نمو الاقتصاد الكلي، مما يفرض ضغوطًا تراجعية على أسعار برنت، لكنها في ذات الوقت توفر حاجزًا ضد الصدمات الجيوسياسية المحتملة. وفي الفترة الأخيرة قبل أن ترتفع الطاقة الفائضة إلى هذا المستوى، بلغت أسعار خام برنت 87.2 دولارًا للبرميل في سبتمبر 2023، حيث بلغ إنتاج أوبك 32.2 مليون برميل يوميًا، بما يقارب مستويات الإنتاج الثابتة للمنظمة خلال فترات ارتفاع الأسعار، في حين تضاءلت الطاقة الفائضة إلى 1.47 مليون برميل يوميًا. وتشير هذه الديناميكية على العلاقة العكسية ما بين أسعار النفط والقدرة الفائضة، حيث تؤدي القدرة الاحتياطية الفائضة غالبا إلى تراجع الأسعار، (الرسم البياني رقم 2).

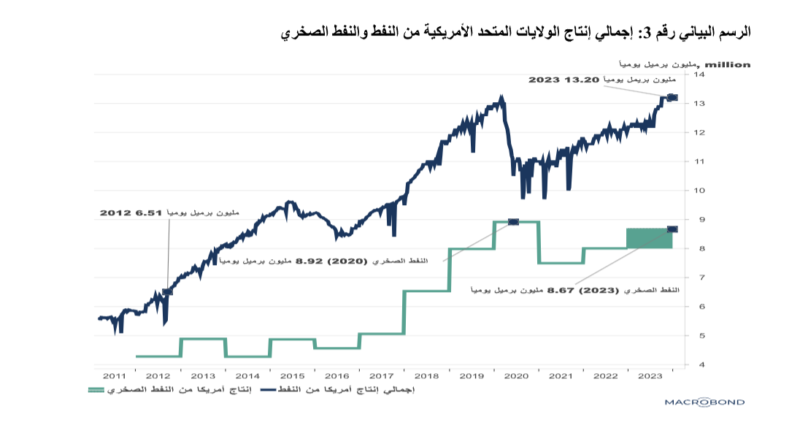

في جانب العرض أيضاً، تشير التقديرات إلى أن إنتاج النفط الأمريكي سيشهد زيادة متواضعة تبلغ حوالي 0.5 مليون برميل يوميًا في عام 2025، مما سيرفع إجمالي الإنتاج إلى 13.7 مليون برميل يوميًا. إن هذا النمو يعكس استمرار تركيز قطاع النفط الصخري في الولايات المتحدة على الموازنة بين التكلفة والعائد، حيث من المتوقع أن تؤدي الأسعار المنخفضة الحالية إلى قيام المنتجين ذوو التكلفة الأعلى بتقليص عملياتهم. علاوة على ذلك، لا يزال الاحتياطي النفطي الاستراتيجي الأمريكي (SPR) مستنفدًا بشكل كبير نتيجة السحوبات الكبيرة التي بلغت 274 مليون برميل ما بين سبتمبر 2021 ويوليو 2022. وهذا الوضع يحد من قدرة وزارة الطاقة الأمريكية على إعادة تخزين الاحتياطي أثناء فترات انخفاض الأسعار، الذي يخشى أن يُعقّد استراتيجيات تحقيق استقرار السوق. بالإضافة إلى ذلك، فإن انخفاض قدرة الولايات المتحدة على تعزيز الإنتاج بسرعة كبيرة مقارنة بالسنوات الماضية يقلل من تأثيرها المباشر على أسعار النفط العالمية، مما يزيد من أهمية دور أوبك+ في إدارة اختلالات العرض والطلب للحفاظ على توازن السوق، (الرسم البياني رقم 3).

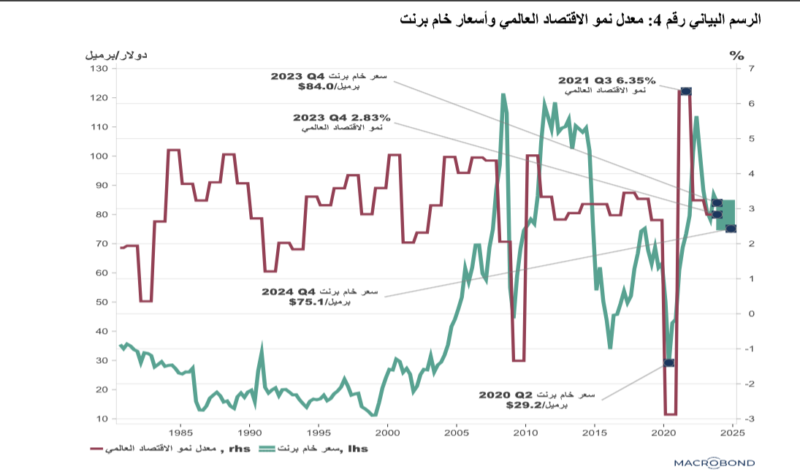

وعلى جانب الطلب، من المتوقع أن يؤدي النمو الاقتصادي العالمي وتخفيضات أسعار الفائدة في الاقتصادات الكبرى إلى دعم استهلاك النفط. كما من المرجح أن تؤدي تدابير التحفيز المالي، وخاصة في الأسواق الناشئة، إلى زيادة الطلب على النفط. ولذا من المتوقع أن يرتفع الطلب العالمي على النفط بمقدار 1.2 مليون برميل يومياً في عام 2025. وعادة ما تتوافق فترات النمو في الاقتصاد العالمي، كما حدث بعد التعافي من جائحة كورونا عام 2020، مع ارتفاع أسعار النفط، حيث وصل سعر خام برنت إلى 114 دولارًا للبرميل في الربع الثاني من عام 2022، مدعومًا بمعدل نمو الناتج المحلي الإجمالي العالمي بنسبة 6.35% في الربع الثالث من عام 2021.

وعلى العكس من ذلك، أدى ركود الاقتصاد العالمي الناجم عن الوباء في عام 2020 إلى انخفاض أسعار النفط إلى 29.2 دولارًا للبرميل في الربع الثاني من العام، مما يعكس الانهيار الحاد في الطلب على النفط والمتزامن مع انكماش نمو الناتج المحلي الإجمالي العالمي بنسبة -2.88%.

بيد أنه مع اعتدال نمو الاقتصاد العالمي إلى 2.83% في الربع الرابع من عام 2023، استقرت أسعار خام برنت عند 84 دولارًا للبرميل، مما يشير إلى توازن العرض والطلب مع تكيف الاقتصادات مع تباطؤ التوسع والضغوط التضخمية. لكن أسعار النفط عادت إلى الانخفاض في عام 2024 إلى 75.1 دولارًا للبرميل، نتيجة تراجع الطلب في ظل حالة عدم اليقين التي تحيط باستقرار الاقتصاد العالمي وديناميكيات سوق الطاقة. وتشير التوقعات لعام 2025 إلى نمو متواضع في الناتج المحلي الإجمالي العالمي مقترنًا باستقرار أسعار النفط أو انخفاضها بشكل هامشي مع استمرار العالم في مساعيه لتنويع مصادر الطاقة. علاوة على ذلك، فمن المتوقع أن يؤدي التحول نحو الطاقة المتجددة في الاقتصادات الكبرى إلى ممارسة ضغوط انخفاضيه على نمو الطلب على النفط في المديين المتوسط والطويل، مما يجعل عام 2025 يشهد توقعات معتدلة لتقلبات الأسعار، معتمداً على دور المملكة المحوري في موازنة ديناميكيات السوق للحفاظ على استقرار الأسعار في مرحلة معقدة وانتقالية لسوق النفط. وفي سياق هذه التطورات، فمن المتوقع أن يبلغ متوسط أسعار خام برنت 73 دولارًا للبرميل، وذلك ضمن نطاق يتراوح بين 65-80 دولارًا للبرميل، مما يعكس معنويات السوق المنخفضة في ظل فائض احتياطي أوبك+ وتوقعات زيادة العرض، إلى جانب قيام أوبك+ بتمديد خفض الانتاج بمقدار 2.2 مليون برميل يوميا في الربع الثاني للمحافظة على دعم الأسعار، (الرسم البياني رقم 4).

وأما في جانب المخاطر بارتفاع الأسعار، فلا يمكن أن يأتي إلا نتيجة تصاعد وتيرة الاضطرابات الجيوسياسية في منطقة الشرق الأوسط. ولذا، سوف تبقى سوق النفط في عام 2025 حساسة للغاية للاضطرابات الجيوسياسية، والتي قد تسبب تقلبات كبيرة في الأسعار على المدى القصير. ومن المتوقع أن تؤدي سيناريوهات مثل تشديد الحضر على صادرات النفط الإيرانية، والتي من المحتمل أن تساهم في تخفيض مليون برميل يوميًا من الأسواق العالمية، إلى رفع أسعار خام برنت بمقدار 15-20 دولارًا للبرميل، لكن ذلك يبقى معتمداً على مدى مستويات الاستجابة لسد هذا العجز من قبل أوبك+، وفي ذات الوقت من غير الإضرار بالانسجام داخل أوبك. وعلى العكس من ذلك، فإن المخاطر بالانخفاض مرتبطة بحالة التراجع الكامل عن تخفيضات إنتاج أوبك+ بحلول منتصف عام 2025، والتي يمكن أن تدفع الأسعار إلى التراجع بمقدار 8-12 دولارًا للبرميل. وقد يؤدي هذا التفاعل بين هذه المخاطر الثنائية إلى خلق بيئة معقدة لتقديرات أسعار النفط، مع انقسام اهتمام السوق بين حالات من عدم اليقين الجيوسياسية قصيرة الأجل من ناحية واتجاهات فائض العرض الهيكلي من ناحية أخرى. وفي ظل هذا التباين، من المتوقع أن تقوم أوبك+، بقيادة المملكة بلعب دورًا محوريًا بمعايرة مستويات الإنتاج بعناية لتلبية الطلب العالمي دون التسبب في صدمات الأسعار.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734