الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

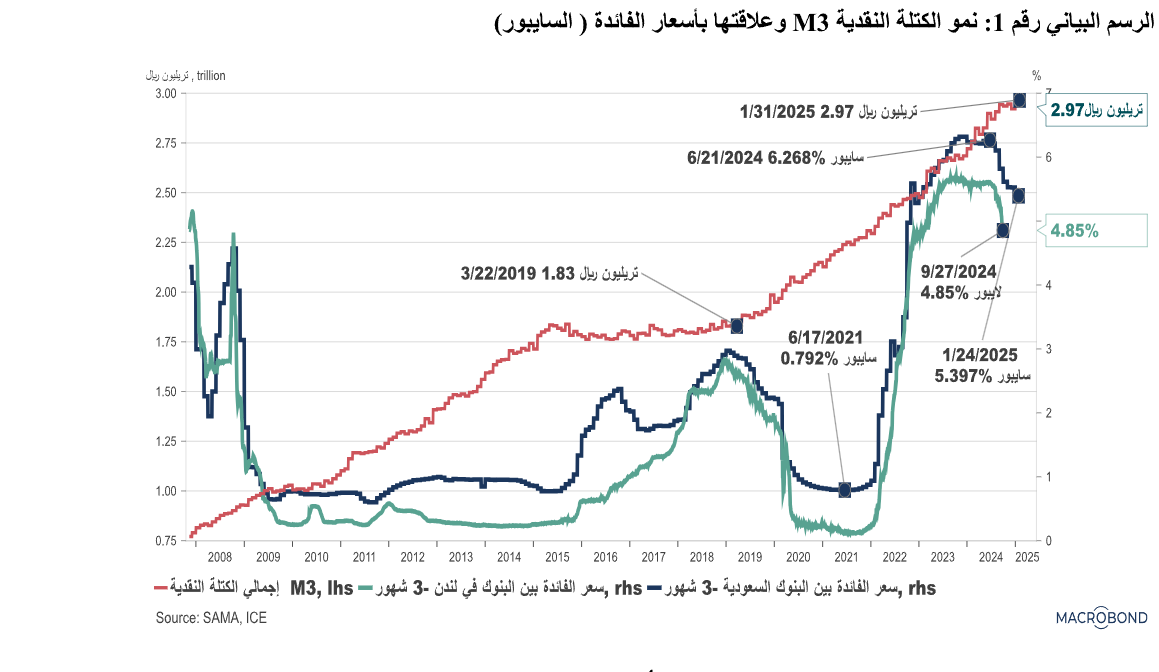

أظهرت إجمالي الكتلة النقدية M3 منذ عام 2016 وحتى 2025 في المملكة العربية السعودية اتجاهًا تصاعديًا مستمرًا، مما يعكس نمو السيولة والعمق المالي. ومع ذلك، شهد كل من سعر الفائدة بين البنوك السعودية (سايبور) وسعر الفائدة بين البنوك في لندن (لايبور) تحركات دورية استجابةً للظروف النقدية العالمية. فما بين عامي 2016 و2019، نما المعروض النقدي M3 تدريجيًا ليصل إلى 1.83 تريليون ريال بحلول مارس 2019.

وخلال هذه الفترة، ارتفع كل سايبور و لايبور بشكل معتدل، مما يعكس تشديد السياسة النقدية عالميًا، لا سيما بسبب رفع الاحتياطي الفيدرالي الأمريكي لأسعار الفائدة. إلا أنه حدث تحول رئيسي في عام 2020 حيث شهد كلا السعرين انخفاضًا حادًا وسط جائحة كوفيد-19، حيث بلغا أدنى مستوياتهما في يونيو 2021 عند %0.147 للايبور و عند% 0.792 ، وذلك نتيجة تنفيذ البنوك المركزية، بما في ذلك البنك المركزي السعودي (ساما)، سياسات نقدية تيسيرية لتحفيز التعافي الاقتصادي. وقد أدى ذلك إلى استمرار المعروض النقدي M3 في التوسع المطرد، مدفوعًا بالتحفيز المالي وزيادة سيولة القطاع المصرفي.

بعد عام 2021، بدأ كل من السايبور والايبور في الارتفاع الحاد، متأثرين بتشديد السياسة النقدية مرة أخرى وذلك في مواجهة ضغوط التضخم العالمية. لقد أدى قيام الاحتياطي الفيدرالي الأمريكي برفع أسعار الفائدة بشكل كبير بدءًا من عام 2022 إلى ارتفاع ملحوظ في اللايبور، والذي انعكس على السايبور نظرًا لارتباط الريال السعودي بالدولار الأمريكي. و بحلول منتصف عام 2023، وصلت الكتلة النقدية M3 إلى 2.66 تريليون ريال، بينما تجاوز السايبور نسبة 6% بحلول يونيو 2024، مما يشير إلى ظروف سيولة مشددة. كما ارتفع اللايبور ليصل إلى 4.855% بحلول سبتمبر 2024، مما يؤكد استمرار تأثير التحولات في السياسة النقدية العالمية.

ويشير التوقع للسايبور عند 5.397% بحلول يناير 2025، إلى جانب وصول الكتلة النقدية M3 إلى 2.97 تريليون ريال، مع تباطؤ وتيرة التشديد النقدي. و تعكس هذه الفترة العلاقة القوية بين السايبور واللايبور بسبب ديناميكيات ربط العملة، في حين أن النمو المستمر للمعروض النقدي M3 يعكس توسع القطاع المالي المستمر على الرغم من التقلبات في أسعار الفائدة، ( الرسم البياني رقم 1).

و بين عامي 2016 و2025، شهدت الميزانية العمومية المجمعة للبنوك التجارية اتجاهًا تصاعديًا ومتسارعًا، مما يعكس الدور المتزايد للقطاع المالي في النمو الاقتصادي والسياسة المالية. وقد أظهرت تركيبة الأصول عبر المطالبات على القطاع الخاص، والسندات الحكومية وشبه الحكومية، والائتمان الممنوح لمؤسسات القطاع العام تحولًا هيكليًا واضحًا. لقد جاء العنصر المهيمن في المطالبات على القطاع الخاص، والتي استمرت في الارتفاع، مما ساهم في التوسع العام لأصول البنوك التجارية.

ومن الجدير بالذكر أن الفترة التي تلت عام 2019 شهدت تسارعًا أكثر وضوحًا، ويرجع ذلك على الأرجح إلى الإصلاحات المالية، ومبادرات رؤية 2030، وزيادة النشاط الائتماني المرتبط بتنويع الاقتصاد. وبحلول يناير 2025، تجاوزت الأصول الإجمالية للبنوك التجارية 3.5 تريليون ريال، مما يعكس توسعًا كبيرًا في السيولة والنشاط الائتماني.

وقد تزامنت هذه الفترة أيضًا مع زيادة الاقتراض من القطاع العام، كما يتضح من الارتفاع المتزايد في حصة السندات الحكومية وشبه الحكومية، والتي شكلت آلية مهمة لإدارة المالية العامة في ظل تقلبات الإيرادات النفطية.

و مع بداية 2020، تشير الزيادة في المطالبات على القطاع العام إلى الاعتماد المتزايد للحكومة على المؤسسات المصرفية المحلية لتمويل احتياجاتها المالية، لا سيما في ظل جهود التنويع الاقتصادي. كما أن ارتفاع الائتمان المصرفي لمؤسسات القطاع العام، رغم كونه مكونًا أصغر نسبيًا مقارنةً بإجمالي الأصول، فإنه يعكس توسعًا مستهدفًا في تمويل المشاريع الحكومية. وبحلول أوائل عام 2025، وصلت المطالبات على القطاع العام، بما في ذلك السندات الحكومية والائتمان المقدم للمؤسسات العامة، إلى حوالي 814 مليار ريال، مما يشير إلى تزايد الترابط بين السياسة المالية والقطاع المصرفي. ويتماشى هذا التوسع مع أجندة التحول الاقتصادي الأوسع نطاقًا في المملكة، حيث تلعب المؤسسات المصرفية دورًا حاسمًا في تمويل البنية التحتية والشركات والمشاريع الكبرى. ويشير الاتجاه العام إلى قطاع مالي يتطور هيكليًا لتحقيق التوازن بين نمو الائتمان للقطاع الخاص والقطاع العام، مما يعكس موائمة استراتيجية بين السياسات النقدية والمالية وحركة التنويع الاقتصادي، (الرسم البياني رقم 2).

وقياساً إلى إجمالي الودائع شهدت نسبة مطالبات البنوك التجارية على القطاع الخاص، وكذلك على الحكومة والمؤسسات العامة تحولًا هيكليًا كبيرًا بين عامي 2016 و2025. فقد ارتفعت نسبة مطالبات البنوك على القطاع الخاص بشكل متصاعد، من حوالي 79.8% في مارس 2015 إلى مستوى غير مسبوق بلغ 106% في يناير 2025. ويشير هذا الاتجاه إلى تزايد اعتماد البنوك على إقراض القطاع الخاص، مما يعكس دورها المتنامي في توسعة أعمالها وزيادة الإنتاج. وفي المقابل، شهدت نسبة مطالبات البنوك على الحكومة والمؤسسات العامة ارتفاعًا ملحوظًا بعد فترة من التراجع، لتصل إلى 29.8% في يناير 2025.

ويدل هذا التوسع في الانكشاف السيادي على أن النظام المصرفي أصبح يلعب دورًا متزايد الأهمية في تمويل الاحتياجات المالية للدولة، خاصة في ظل تزايد إصدارات الدين العام والاعتماد على التمويل المصرفي لدعم المبادرات الحكومية. ومع ذلك، تزامن هذا التوسع في الإقراض مع تراجع ملحوظ في نسبة احتياطيات البنوك إلى إجمالي الودائع، والتي انخفضت إلى 8.01% في أوائل عام 2025، مقارنة بالمستويات التاريخية العالية.

وقد يشير هذا الانخفاض في الاحتياطيات إلى ضغوط محتملة على السيولة، أو إلى زيادة في المخاطر النظامية إذا تباطأ نمو الودائع مقارنة بالتوسع الائتماني.

وفي ذات الوقت تشير هذه الاتجاهات إلى كل من الفرص والتحديات المستقبلية المحتملة التي تواجه القطاع المصرفي. فمن جهة، تعكس الزيادة في مطالبات البنوك على القطاع الخاص نضج النظام المالي، بما يعزز قدرته على دعم النمو الاقتصادي غير النفطي، غير أنها في قد تزيد من تعرض البنوك لمخاطر الائتمان، لا سيما في حالة حدوث ركود اقتصادي أو تراجع حاد في أسعار النفط، وبما ينعكس سلباً على أداء القطاع المصرفي.

وعلى نحو مماثل، فإن تزايد انكشاف البنوك على الدين العام والمؤسسات العامة يعكس تكاملاً أعمق بين القطاع المالي والسياسة المالية، لكنه قد يؤدي إلى تقليص فرص إقراض القطاع الخاص بسبب مزاحمة التمويل الحكومي. علاوة على ذلك، فإن تراجع نسبة الاحتياطيات، رغم بقائها ضمن المستويات القابلة للإدارة، يطرح تحديات تتعلق بالحفاظ على مستويات كافية من السيولة، خاصة في ظل أي ضغوط مالية قد تتسبب فيها تراجع الإيرادات النفطية. وإذا ما شهدت الظروف الاقتصادية العالمية تشديدًا لأسعار الفائدة، فقد يواجه النظام المصرفي مخاطر تمويلية متزايدة، مما يستلزم تبني سياسات حذرة لإدارة السيولة وتعزيز الرقابة التنظيمية.

ورغم أن هذا المسار يعكس استراتيجية التحول الاقتصادي في المملكة، إلا أنه يبرز الحاجة إلى تحقيق توازن دقيق بين توسيع الائتمان، وتقليل الاعتماد المالي للحكومة على البنوك، وتعزيز سياسات إدارة السيولة لتقليل المخاطر طويلة الأجل، (الرسم البياني رقم 3).

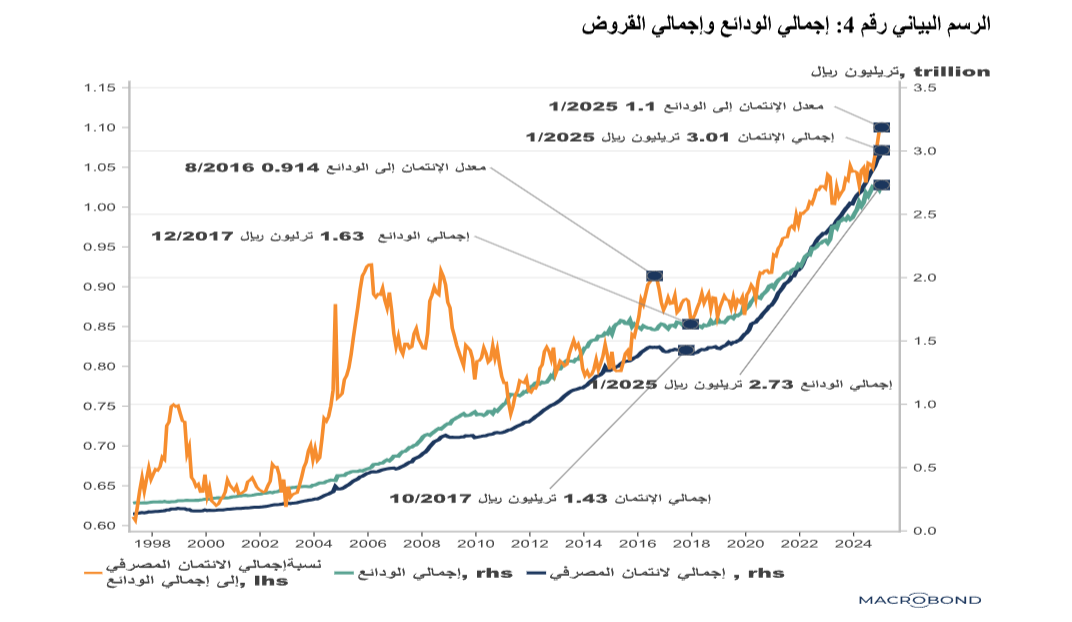

وفيما يخص إجمالي القروض خلال الفترة بين عامي 2016 و2025، فقدت شهدت اتجاهًا تصاعديًا، مما يعكس النمو الاقتصادي، وحالة التوسع الائتماني، وتعميق النظام المالي. ففي أغسطس 2016، بلغ معدل القروض إلى الودائع ذروته عند 0.914، والذي يشير إلى نمو قوي في الائتمان مقارنة بنمو الودائع. وبحلول ديسمبر 2017، وصلت الودائع الإجمالية إلى 1.63 تريليون ريال، في حين بلغت القروض 1.43 تريليون ريال.

ومع ذلك، بين عامي 2018 و2020، شهد هذا المعدل تقلبات بسبب العوامل الاقتصادية، بما في ذلك تذبذب أسعار النفط وتطورات السياسة النقدية بن التشديد والتيسير، التي أثرت في الطلب على الائتمان وسيولة القطاع المصرفي. وبحلول ديسمبر 2020، بلغ معدل القروض إلى الودائع 0.917، والذي يعكس قطاعًا مصرفيًا متوازنًا ينمو بوتيرة ثابتة مع توفر سيولة كافية لدعم الأنشطة الإقراضية. وعلى الرغم من التحديات التي ان فرضتها جائحة كوفيد-19، ظل النظام المالي مرنًا، لكنه كان مدعوماً بإجراءات التحفيز الحكومية والسياسة النقدية التيسيرية.

غير أنه بعد عام 2020، شهد القطاع المصرفي تسارعًا ملحوظًا في التوسع الائتماني مقارنة بنمو الودائع.

وبحلول أوائل عام 2025، ارتفع إجمالي القروض إلى 3.01 تريليون ريال، بينما بلغت الودائع 2.73 تريليون ريال، مما أدى إلى ارتفاع معدل القروض إلى الودائع إلى 1.10، ويعكس هذا الارتفاع الحاد تزايد الطلب على الائتمان مقارنة بنمو الودائع، مدفوعًا بزيادة الاقتراض من قبل الحكومة والقطاع الخاص لدعم مشاريع رؤية 2030، والبنية التحتية، وجهود التنويع الاقتصادي. وفي حين ساهمت زيادة الإيرادات النفطية بعد عام 2021 في تدفق السيولة، لكن وتيرة الإقراض تجاوزت نمو الودائع، مما يعكس مشهدًا ماليًا متغيرًا.

كما لعب ارتفاع سعر الفائدة السايبور بعد عام 2022 دورًا في التأثير على تكاليف الاقتراض واستراتيجيات الإقراض المصرفي، (الرسم البياني 4).

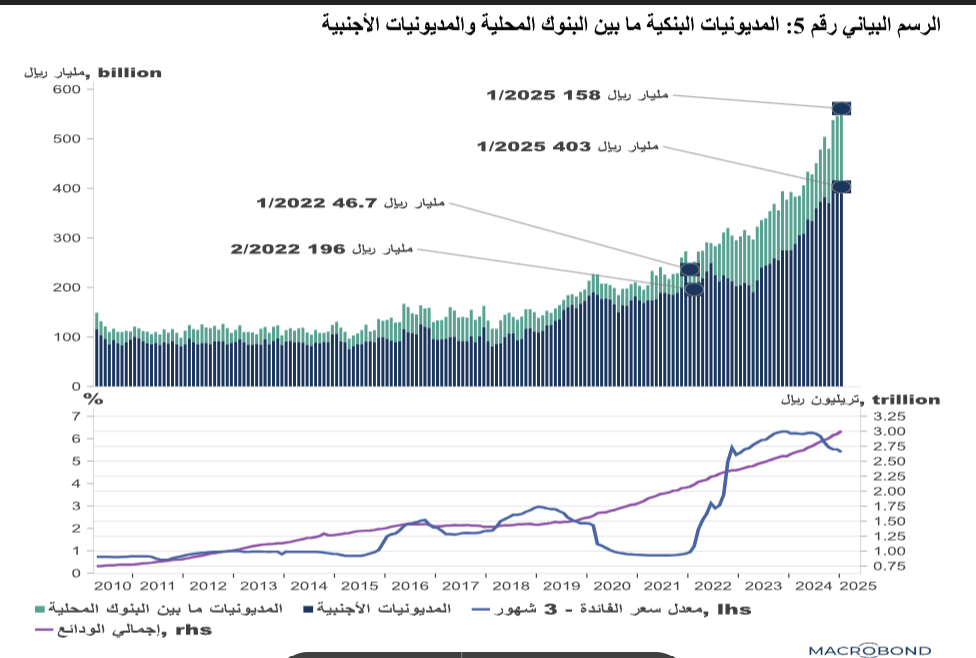

ويشير ارتفاع معدل القروض إلى الودائع ما فوق 1.0 في أوائل عام 2025 إلى صعوبة توفر السيولة في مواكبة الطلب على القروض، حيث أدى هذا التباين إلى دفع البنوك للبحث عن سيولة إضافية من الأسواق ما بين البنوك المحلية والمصادر الدولية، وهو ما إنعكس في الزيادة المستمرة في المديونيات بين البنوك وإصدارات الدين الخارجية، والتي بلغت 158 مليار ريال و 403 مليار ريال في يناير 2025، على التوالي.

وقد تفاقم هذا الاعتماد على التمويل مع الارتفاع الحاد في معدل سعر الفائدة السايبور بعد عام 2021، مما يشير إلى ارتفاع تكاليف الاقتراض وزيادة الضغوط على السيولة داخل النظام المصرفي. إلا أنه رغم ارتفاع تكاليف التمويل، استمرت البنوك في توسيع الائتمان، والذي يعكس استمرار الطلب القوي على القروض، حيث جاء مدفوعًا بمبادرات التحول الاقتصادي ضمن رؤية 2030 والمشاريع الاستثمارية الضخمة.

وفي حين يدلل ذلك على الثقة في النمو الاقتصادي وفرص الاستثمار في المملكة، فإنه يشير أيضًا إلى مخاوف بشأن مخاطر السيولة، لا سيما في فترات التشديد النقدي أو الصدمات الاقتصادية الخارجية.

وإذا لم يواكب نمو الودائع الطلب المتزايد على القروض، فقد تواجه البنوك ارتفاعًا في تكاليف التمويل، بما يؤدي إلى تشديد شروط الائتمان على الشركات والأفراد. وهو ما يشير إلى حاجة القطاع المصرفي في البحث عن آليات تمويل بجانب الودائع للحفاظ على نمو الائتمان بشكل سليم دون تفاقم قيود السيولة، (الرسم البياني رقم 5).

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734