الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

شهد العقد الأخير تصاعداً غير مسبوق في زخم التحول العالمي نحو الطاقة النظيفة، وهو ما فرض ضغوطاً متزايدة على الاقتصادات المعتمدة على صادرات النفط كمصدر رئيس للإيرادات. وتأتي هذه التحولات في سياق عالمي يتسم بتغير المناخ، وسياسات خفض وإزالة الكربون، والتقدم التكنولوجي في مصادر الطاقة البديلة، مما دفع العديد من الدول لإعادة النظر في مزيج الطاقة لديها. وعلى رأس المتأثرين بهذا التحول تأتي المملكة العربية السعودية، والتي لطالما شكلت صادرات النفط نحو 65% من إيراداتها الحكومية في السنوات الأخيرة. وبينما تبذل المملكة جهوداً جادة لتنويع مصادر الدخل وتعزيز الاستدامة المالية من خلال رؤية 2030، فإن التحديات المتشابكة، كالعجز المالي والدين العام وتذبذب أسعار النفط وبطء النمو الاقتصادي، قد تعرقل مسار الانتقال الآمن نحو نموذج اقتصادي أكثر تنوعاً واستدامة.

يشكّل التحول في هيكل الطاقة العالمي تحدّياً مزدوجاً للمملكة، فمن جهة، يُضعف من الأهمية الاستراتيجية للنفط كمصدر رئيسي للإيرادات، ومن جهة أخرى، يفتح آفاقاً جديدة للاستثمار في مصادر الطاقة المتجددة.

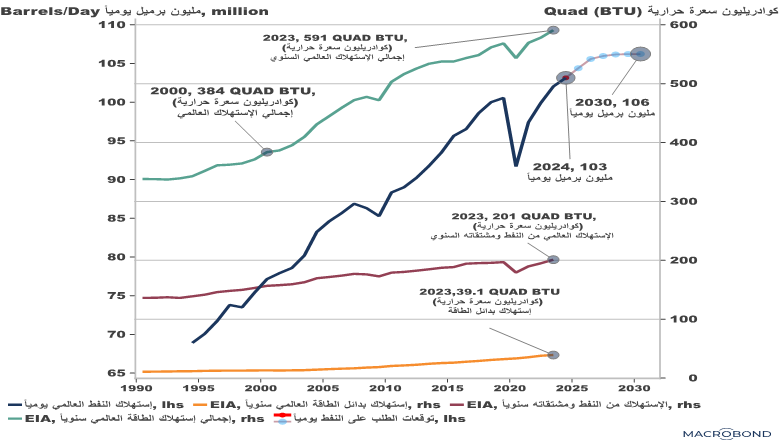

وتُظهر البيانات أن إجمالي استهلاك الطاقة العالمي ارتفع من نحو 384 كوادريليون وحدة حرارية بريطانية في عام 2000 إلى 591 كوادريليون وحدة حرارية في عام 2023، أي ما يعادل حوالي 102 مليار برميل نفط مكافئ سنوياً، أو نحو 279 مليون برميل نفط مكافئ يومياً. وخلال نفس الفترة، انخفضت حصة النفط والمنتجات البترولية من المزيج العالمي للطاقة من 38% (152.8 كوادريليون وحدة حرارية)، أي ما يعادل نحو 27 مليار برميل نفط مكافئ سنوياً في عام 2000 إلى 34% (201 كوادريليون وحدة حرارية)، أي ما يقارب 36 مليار برميل نفط مكافئ سنوياً، وهو ما يقارب نحو 97 مليون برميل يومياً في 2023، مما يشير إلى تراجع الاعتماد النسبي على النفط رغم الزيادة المطلقة في الاستهلاك. في المقابل، شهدت الطاقة المتجددة نمواً ملحوظاً، إذ ارتفعت من 6.5 كوادريليون وحدة حرارية في عام 2000، أي حوالي 1.17 مليار برميل نفط مكافئ سنوياً إلى (39.1 كوادريليون وحدة حرارية) في عام 2023، نحو 7 مليارات برميل نفط مكافئ سنوياً، لترتفع حصتها من إجمالي مزيج الطاقة العالمي من 1.6% في عام 2000 إلى 6.6% في عام 2023، (الرسم البياني رقم 1)

الرسم البياني رقم 1: النفط والطاقة المتجددة في مزيج استهلاك الطاقة العالمي

إن التحول في هيكل الطاقة العالمي لا يُضعف جدوى النموذج الريعي فحسب، بل يُفاقم أيضاً التحديات التي تواجهها الدول النفطية في الحفاظ على استدامة ماليتها العامة. وتُعد المملكة العربية السعودية من بين هذه الدول، إذ باتت تواجه تقلبات مستمرة في موازنتها العامة، فتسجّل في بعض السنوات فوائض محدودة، وفي سنوات أخرى عجوزات ملحوظة، نتيجة تذبذب أسعار النفط وتباطؤ الطلب العالمي. وقد يؤدي هذا الاتجاه التنازلي في الطلب مستقبلاً إلى تعميق العجز وارتفاع الدين العام.

وتعكس هذه التقلبات هشاشة المالية العامة في الاقتصادات المعتمدة على النفط، حيث تسبب انهيار الأسعار من 115 دولاراً للبرميل في 2014 إلى 28 دولاراً في 2016 في خسائر إيراديه كبيرة. وفي السعودية، بلغ العجز المالي -15.5% من الناتج المحلي في 2015، وعلى الرغم من تحسن الإيرادات لاحقاً، استمر العجز، مسجلاً -2.84% في عام 2024. ويُعد هذا التذبذب تحدياً هيكلياً للتخطيط المالي بعيد المدى، ويؤكد الحاجة إلى سياسات مالية أكثر مرونة واستباقية.

في المقابل، تُظهر دول مثل النرويج، التي تمتلك صناديق سيادية قوية وحوكمة مالية رشيدة، فائضاً بلغ 12.8% في نفس العام، ما يعكس قدرتها على امتصاص الصدمات وتحقيق استقرار مالي طويل الأمد، (الرسم البياني رقم 2).

الرسم البياني رقم 2: مقارنة الميزان المالي لبعض الدول النفطية

مع تصاعد الضغوط المالية، اتجهت المملكة إلى تعزيز الاقتراض العام، حيث ارتفع الدين إلى الناتج المحلي الإجمالي من 1.54% في نهاية 2014 إلى 31% في منتصف 2020، واستقر عند 29.9% بنهاية 2024. وعلى الرغم من هذا التوسع في التمويل، لم ينعكس ذلك بوضوح على نمو الناتج المحلي الإجمالي الكلي، والذي شهد تقلبات ملحوظة، بما في ذلك انكماش بنسبة -5.07% في 2020 و-2.93% في 2023. ويشير ذلك إلى أن الأثر التحفيزي للدين العام كان محدوداً، خاصة إذا لم يُوجَّه نحو استثمارات إنتاجية طويلة الأجل، وإنما خُصص لتغطية النفقات الجارية. مع ذلك، فإن القطاع الخاص أظهر مرونة نسبية، حيث سجل نمواً بنسبة 5.02% في الربع الأول من 2025، مقارنة بـ 1.06% فقط للناتج المحلي الإجمالي الكلي في الفترة نفسها. ويعكس هذا التباين دور الدين العام غير المباشر في دعم نشاط القطاع الخاص، من خلال الإنفاق الحكومي الذي يشكل محركاً رئيسياً له. إلا أن اعتماد القطاع الخاص على الإنفاق الحكومي يحدّ من استقلاليته وقدرته على قيادة النمو في فترات تراجع الإيرادات العامة. ومن هنا تبرز أهمية توجيه الاقتراض نحو مشاريع استراتيجية تعزز من إنتاجية القطاع الخاص، وتدعم بناء قاعدة اقتصادية أكثر تنوعاً واستدامة، (الرسم البياني رقم 3).

الرسم البياني رقم 3: مستويات الدين العام إلى الناتج المحلي الإجمالي وعلاقتها بالنمو الاقتصادي

في هذا السياق، تبرز أهمية تنويع الإيرادات كعنصر محوري لتحقيق الاستدامة المالية، لاسيما في الاقتصادات المعتمدة على النفط مثل السعودية، حيث يشكل تذبذب أسعار النفط مصدر ضغط دائم على الميزانية العامة. وقد بدأت المملكة ودول الخليج بالفعل في تعزيز الإيرادات غير النفطية تدريجياً، إذ بلغت في السعودية 18.6% من الناتج المحلي الإجمالي بحلول ديسمبر 2024، متجاوزة المتوسط الخليجي البالغ 16.7%. ورغم هذا التقدم، لا تزال مستويات الاعتماد على النفط مرتفعة، ويُعزى ذلك إلى محدودية القاعدة الضريبية وضعف تنوع مصادر التمويل العام. ويتطلب الوضع الراهن مواصلة تنفيذ إصلاحات هيكلية أوسع، تشمل تفعيل ضرائب الشركات، إلى جانب توجيه الإنفاق العام نحو القطاعات الأكثر إنتاجية ونمواً. كما يُلاحظ أن النمو في الإيرادات غير النفطية لم يكن مرتبطاً بانخفاض أسعار النفط، بل جاء نتيجة مباشرة لإصلاحات المالية العامة ضمن برامج مثل التوازن المالي والاستدامة المالية. ويكتسب تعزيز الإيرادات غير النفطية أهمية مضاعفة في ظل التحولات الجارية في هيكل الطاقة العالمي وتغير توجهات الأسواق نحو مصادر أكثر تنوعاً، ما يجعل بناء نموذج مالي مرن ومستدام ضرورة استراتيجية لمواكبة المرحلة القادمة، (الرسم البياني رقم 4).

الرسم البياني رقم 4: مستويات الإيرادات غير النفطية إلى الناتج المحلي الإجمالي

وأخيراً في خضم التحولات الجارية في مشهد الطاقة العالمي، تبرز انعكاسات مباشرة على المكانة الائتمانية للدول النفطية، بما في ذلك المملكة العربية السعودية. فرغم حفاظ المملكة على تصنيفات ائتمانية مستقرة من وكالات كبرى، فإن استمرار العجز المالي وارتفاع مستويات الدين يشكلان تحدياً مستقبلياً قد يؤثر على ثقة الأسواق.

وقد عانت دول نفطية أخرى، مثل نيجيريا والجزائر، من تراجعات حادة في تصنيفاتها نتيجة اختلال توازناتها المالية. ومن هنا، فإن الحفاظ على متانة الوضع المالي في المملكة يستلزم تعزيز الانضباط المالي، ورفع كفاءة الإنفاق العام، وربط الاقتراض بمشاريع ذات جدوى اقتصادية طويلة الأمد، إلى جانب تطوير أدوات متقدمة لإدارة المخاطر السيادية، وتطبيق قواعد مالية مرنة قائمة على استراتيجيات مضادة للدورات الاقتصادية. إن التحول في الطاقة لا يُعد مجرد تهديد للأنماط الريعية التقليدية، بل يمثل فرصة استراتيجية لإعادة هيكلة اقتصادات الدول المصدّرة للنفط، وتنويع مصادر دخلها على أسس أكثر استدامة.

وفي الحالة السعودية، يُشكل نجاح هذه المرحلة اختباراً حاسماً لقدرة الدولة على الاستمرار في إصلاح نظامها المالي، وتسريع الاستثمارات في الطاقة النظيفة، وتعزيز كفاءة مؤسساتها السيادية. وعند التقاء هذه العوامل، كما تجسده رؤية 2030، يمكن للمملكة أن تضع نموذجاً رائداً إقليمياً وعالمياً في كيفية التكيف مع التحولات العالمية الكبرى، دون التفريط باستقرارها المالي أو طموحاتها التنموية.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734