الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

في بداية الربع الثاني من هذا العام واجه الإقتصاد العالمي أكثر اللحظات خطورة وتحدياً في تاريخه منذ ثلاثينات القرن الماضي مع إنتشار وباء كورونا حول العالم، حيث ألقت الإجراءات الإحترازية في تقييد الحركة وإغلاق النشاط الإقتصادي إلى جانب الخلاف مابين أوبك و روسيا في أبريل حول تمديد اتفاقية خفض الإنتاج بسبب إنهيار أسعار النفط إلى مستويات غير مسبوقة. ورغم عودة هذه الأطراف إلى الإتفاق مجدداً في مايو مع دول منتجة أخرى إلى خفض الإنتاج بمقدار 9 مليون برميل يومياً، إلاّ أن أسعار النفط لازالت منخفضة مقارنة بالربع الأول من العام. لقد إستدعى هذا الأمر قيام حكومة المملكة التي التزمت بخفض إنتاجها النفطي بنحو 4 مليون برميل يومياً بإتخاذ عدد من أدوات السياسة المالية في مواجهة ما يمثل تحدياً كبيراً للإستدامة المالية مع العديد من المتطلبات الضرورية من أجل المحافظة على الصحة العامة والتدابير المالية التحفيزية للحد من الآثار السلبية على بعض الأنشطة الإقتصادية وبالذات المؤسسات الصغيرة والمتوسطة. كما اتخذت مؤسسة النقد تماشياً مع قرار الإحتياطي الفدرالي، وذلك بحكم إرتباط سعر الصرف للريال مقابل الدولار الأمريكي، إلى خفض معدل إعادة الشراء ومعدل إعادة الشراء المعاكس إلى جانب دعم السيولة في القطاع المصرفي.

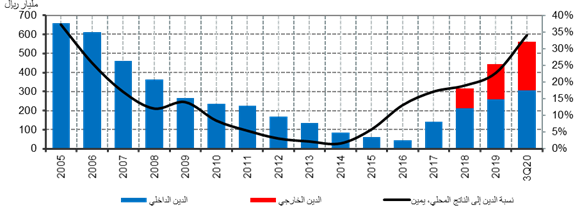

وبعد أن إلتزمت أوبك وحلفائها في تنفيذ خفض الإنتاج إلى جانب قيام العديد من الدول بتخفيف قيود الإغلاق سجّلت أسواق النفط تحسناً كبيراً، حيث بلغ متوسط سعر خام برنت 43 دولاراً للبرميل في الربع الثالث 2020، ليرتفع بنسبة 56% عن مستواه في الربع الثاني. وقد أدت هذه التطورات خلال التسعة أشهر لهذا العام إلى تراجع إجمالي الإيرادات للميزانية العامة للدولة بمقدار 24%، رغم زيادة الإيرادات غيرالنفطية في الربع الثالث نتيجة رفع ضريبة القيمة المضافة من 5% إلى 15% وكذلك التحسن الكبير في الإيرادات الأخرى والتي تشتمل على عوائد الإستثمارات التي تديرها مؤسسة النقد وصندوق الإستثمارات العامة إلى جانب إيرادات الرسوم الإدارية ورسوم الخدمات الحكومية، وذلك في مقابل تراجع الإنفاق بنسبة 3% فقط. وقد أدى هذا الفارق الكبير بين الإيرادات والمصروفات إلى إرتفاع عجز الميزانية إلى 184 مليار ريال حتى نهاية الربع الثالث، و يقدّر أن يبلغ العجز 298 مليار ريال في ميزانية 2020 بناءً على ما جاء في البيان التمهيدي لميزانية 2021، لتصل نسبة العجز المالي إلى إجمالي الناتج المحلي 12% للعام الحالي. كما بلغ إجمالي الدين العام بنهاية الربع الثالث 847.7 مليار ريال، و يقدّر أن تبلغ نسبة الدين العام إلى الناتج المحلي الإجمالي 34%.

الدين العام المحلي والخارجي

ولأجل تمويل العجز المالي فقد تم السحب من الإحتياطيات الحكومية ما مقداره 50 مليار ريال، إلى جانب إصدارات الدين المحلية والخارجية. وقد بلغت إصدارات الدين المحلية للتسعة أشهر من العام الحالي 162.1 مليار ريال ليصل إجمالي الدين المحلي إلى 497.5 مليار ريال، في حين بلغت الإصدارات الخارجية 45 مليار ريال ليصل إجماليها إلى 350.1 مليار ريال بنهاية الربع الثالث. كما بلغت مصروفات نفقات التمويل 37.3 مليار ريال لنفس الفترة، بعد أن بلغت 21.1 مليار ريال لإجمالي عام 2019، والذي أصبح جليّاً أن تحمّل المالية العامة لآثار إنخفاضات أسعار النفط في الفترة من عام 2015، و خصوصاً بعد التراجع الحاد الذي خلفته جائحة كورونا و ما ترتب عليه من ارتفاع مستويات الدين العام، سوف يمتد لسنوات طويلة مع استمرار زيادة عبء خدمة سداد هذا الدين العام. لقد اتخذت الحكومة قرار رفع ضريبة القيمة المضافة من 5% إلى 15% وقبلها رسوم العمالة الأجنبية إبتداءً من عام 2018 وقريبأ رفع الرسوم الجمركية نحو تنويع مصادر تمويل عجز الميزانية، حيث بلغت مساهمة الإيرادات النفطية 41% خلال التسعة أشهر من العام مقابل 59% للعوائد النفطية. لكن ذلك التحسن في الإيرادات غير النفطية نحو تحقيق إستقرار المالية العامة أتى على حساب تراجع الإنفاق الخاص، والذي بدوره سوف يؤدي إلى تباطوء وتيرة تعافي نشاط القطاع الخاص.

وبأي مقياس، فإن سنة 2020 جاءت حافلةً بالصعوبات والتحديات، والتي لازلنا نواجه تبعاتها إلى نهاية هذا العام مع ما يكتنف العام القادم 2021 من الغموض وعدم اليقين. كما أنه خصوصاً بعد عودة انتشار وباء كورونا بوتيرة عالية في دول أوروبا والولايات المتحدة والذي قد يجبر هذه الدول إلى الإغلاق الشامل وما قد يترتب عليه من العودة بأسعار النفط إلى الإنخفاض مرة ثانية، أمراً لا يشير بتجاوز هذه الأزمة قبل نهاية 2021. ولذا قد يشكّل أمر الموازنة في المملكة بين ضمان إستمرار الإنفاق الحكومي وما سوف تتطلبه من إلتزامات مستقبلية من ناحية و تحفيز النمو الإقتصادي للقطاع الخاص وخلق فرص العمل من ناحية أخرى تحدياً كبيراً للسياسة المالية خلال السنوات القادمة. وكما شاهدنا ولأول مرة منذ عقود طويلة أن تأثير هذه الجائحة على الإقتصاد الحقيقي للمملكة كان بالغ الحدّة، حيث انكمش الناتج المحلي للقطاع الخاص بنسبة 10% في الربع الثاني، محدثاً إختلالاً في المئات من منشآت الأعمال الصغيرة والمتوسطة بل وزوال بعضها، ومتسبباً أيضاً في فصل الآف العاملين ليرتفع معدل البطالة إلى 15% بنهاية الربع الثاني، ومعرضاً الآلاف من الأسر للضيق المالي. ولذا فإن النشاط الإقتصادي الحقيقي للقطاع الخاص ليس الأن ما ينبغي أن يكون عليه، إذ أن بعض القطاعات قد يستغرق عودة النشاط فيها فترة طويلة.

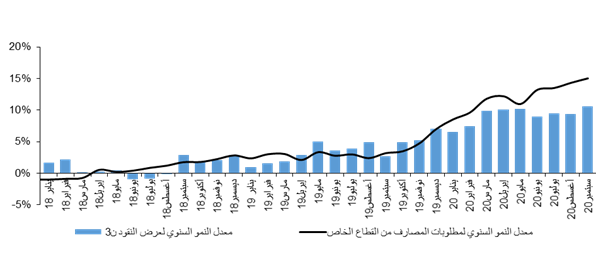

أنه في الوقت الذي أدّت فيه إصدارات الدين المحلي إبتداءً من عام 2017 في الضغط على مستويات السيولة إذ تراوح نموها شهرياً وعلى أساس سنوي بالسالب، شهدت تحسناً طفيفاً في عام 2018 حيث تراوح نمو الكتلة النقدية الإجمالية (ن3) حول الصفر شهرياً على أساس سنوي، ومن ثم عاد إلى النمو ما بين 2.5% و 5% شهرياً أيضاً على أساس سنوي في عام 2019، إذ ساهمت إصدارات الدين الخارجي وكذلك السحب من الإحتياطيات الخارجية لتمويل عجز الميزانية العامة في تحسين مستويات السيولة، حيث استمر معدل نمو (ن3) ليصل إلى 10.5% على أساس سنوي في سبتمبر 2020. ولقد أدّى استمرار الحكومة في إصدارات الدين إلى قيام البنوك بتحويل إستثماراتها القصيرة الأجل لأغراض السيولة في أذونات الخزينة ذات العائد المنخفض وكذلك إستثماراتها الأجنبية إلى الإستثمار في إصدرات الدين الحكومية، لتستفيد من تحسن العائد على هذه السندات وبما يسهم في تنمية الإقتصاد المحلي، حيث انخفضت أذونات الخزينة من 182.9 مليار ريال في عام 2015 إلى 118.4 مليارريال في سبتمبر 2020، كما انخفضت صافي الإستثمارات الأجنبية لدى البنوك السعودية من 222 مليار ريال إلى 100.1 مليار ريال خلال نفس الفترة.

صافي الأصول الأجنبية وأذونات الخزينة

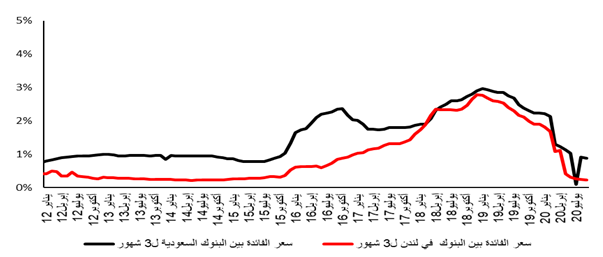

وفي جانب السياسة النقدية، فإنه تماشياً مع توجهات الإحتياطي الفدرالي من أجل تثبيت سعر الصرف للريال السعودي مقابل الدولار الأمريكي قامت مؤسسة النقد بزيادة معدل إتفاقيات إعادة الشراء وإتفاقيات إعادة الشراء المعاكس خمس مرات في الأعوام 2017 و2018. غير أنها عادت في عام 2019 لتخفض هذه المعدلات ثلاث مرات بواقع 25 نقطة أساس في كل مرة ليبلغا 2.25% و 1.75%، على التوالي، وبعدها على إثر القرار الطارىء من قبل الإحتياطي الفدرالي لمواجهة أزمة كورونا في مارس 2020 قامت المؤسسة أيضاً بالتخفيض مرتين بواقع 50 نقطة أساس في المرة الأولى و100 نقطة أساس في المرة الثانية، حيث بلغا 1% و 0.5%على التوالي، ونتيجة لهذه الإنخفاضات المتتالية، انخفض سعر الفائدة بين البنوك السعودية لمدة 3 أشهر (السايبور) ليكسر حاجز 1% ويترواح مابين 0.6% و 0.8% خلال شهر نوفمبر.

سعر الفائدة بين البنوك السعودية (السايبور) واللايبور

لقد عكست هذه التطورات من جانب الإصدارات الخارجية والسحب من الإحتياطي الذين ساهما في ارتفاع معدل نمو السيولة لترتفع الودائع الجارية بنسية 12% على أساس سنوي في سبتمبر 2020 من جهة وكذلك انخفاض سعر الفائدة مابين البنوك السعودية (السايبور) من جهة أخرى إلى تحفيز نمو الإقراض للقطاع الخاص بنسبة 15% في نفس الفترة، ليكون الأعلى نمواً خلال الثلاث سنوات الماضية. وقد ساهم هذا النمو في تحسن مؤشر مديري الشراء ليتجاوز مرحلة الإنكماش و ليبلغ 50.7 نقطة في سبتمبر 2020، والذي يشير إلى بداية الإنتعاش في النشاط الإقتصادي. وفي نفس السياق فبعد أن سجل معدل النمو للناتج المحلي الإجمالي على أساس ربعي – 4.9% في الربع الثاني من العام الحالي ارتفع بنسبة 1.2% في الربع الثالث، إلا أنه لايزال منكمشاً بنسبة – 4.2% على أساس سنوي.

معدل النمو السنوي لعرض النقود و مطلوبات المصارف من القطاع الخاص

و إنه في ضوء ما تقدم يتضح أن جانب السياسة المالية من خلال إصدارات الدين الخارجية إلى جانب الإصدارات المحلية لتمويل العجز المالي من ناحية و السياسة النقدية التوسعية من حيث نمو السيولة وخفض أسعار الفائدة من ناحية أخرى وتأثيراتها في بعض كلها مثلّت خطوات حاسمة أقدمت عليها الحكومة في سبيل استمرار الإنفاق الحكومي وإعادة النشاط للقطاع الخاص وبالتالي إنقاذ الإقتصاد كليّاً من صدمات ومضاعفات جائحة كورونا. وفي الواقع، ولولا ما بذلته الحكومة من جهود، لكانت الإنعكاسات السلبية لهذه الأزمة أكثر شدّةً. غير أنه لا ملاذ من أن تتضافر جهود القطاع العام والقطاع الخاص و منه على وجه الخصوص المؤسسات المالية في تفعيل نظام التخصيص والشراكة بين القطاع العام والخاص لتنفيذ المشروعات التنموية بما يحفز النمو الإقتصادي و يرفع من مساهمة القطاع الخاص في الناتج المحلي الإجمالي وخلق فرص العمل للداخلين إلى سوق العمل من السعوديين.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734