الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

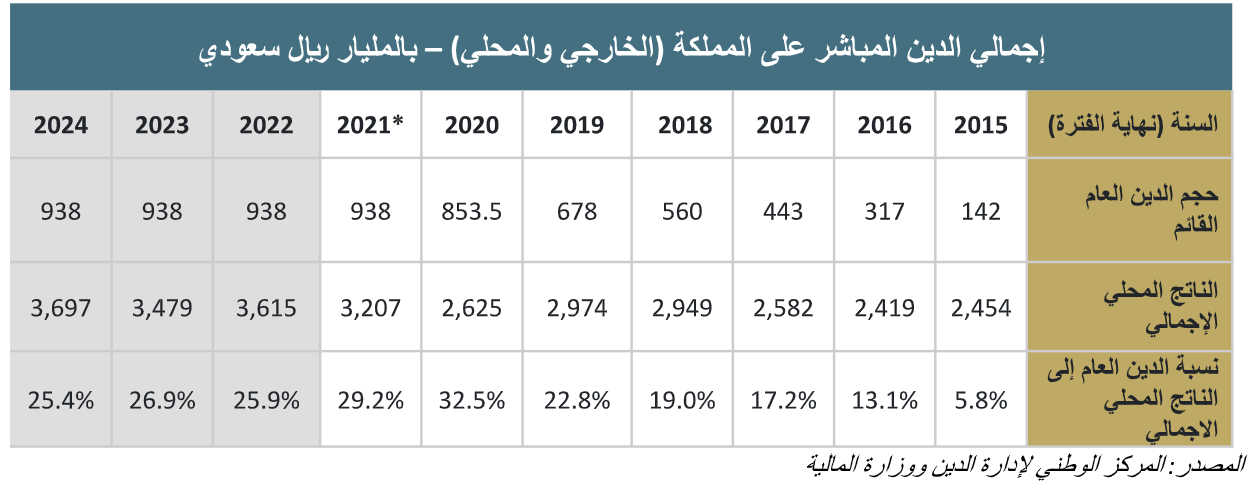

نكمل حديثنا عن الدَّيْن السيادي للمملكة العربية السعودية وعن رحلة استدامته، حيث فصلنا بالعوامل الرئيسية والمنجزات التي تحققت على أرض الواقع مؤخرًا. سيكون التركيز منصبا هنا عن التحديات التي تواجه استدامة الدين العام وما يُنصح بالتنبه له. دعونا نضع الجدول التالي مرة أخرى لإعطاء فكرة إجمالية عن تطورات إصدارات الدَّين منذ إنشاء المركز الوطني لإدارة الدين، والتوقعات للثلاث سنوات القادمة.

*وفقًا لبيان الميزانية العامة للدولة (2022م) والتقديرات المصاحبة: https://mof.gov.sa/budget/2022/Pages/default.aspx

التحديات القادمة للدين السيادي للمملكة

كما رأينا بالمقالة السابقة، فإن المركز أحدث نقلة كبيرة لتحسين الشكل العام لمحفظة الدين؛ فقد قام بتنويع قاعدة المستثمرين، والعمل على تنفيذ إطار موحد لإدارة الأصول والخصوم السيادية، ومعالجة مخاطر أسعار الفائدة، وتخفيف مخاطر الصرف الأجنبي. ومع ذلك، لا تزال هناك اعتبارات رئيسية يجب ألا يتم إغفالها ووضع أولوية قصوى لها. نطرح بعضها هنا.

الاتفاق والاتساق بين مختلف أصحاب المصلحة

يتطلب مشروع إدارة الأصول والخصوم السيادية جهودًا هائلة لتنسيق ومواءمة الأهداف عبر مختلف الجهات الحكومية؛ نظرًا لأن المركز لديه أولويات مختلفة عن الكيانات الحكومية الأخرى (لطبيعة عمله ومستهدفاته)، فقد ينشأ نوع من تضارب المصالح، والذي يجب إدارته بشكل فعّال واستباقي.

على سبيل المثال: تركز ساما على الاقتصاد الكلي واستقرار الأسعار، ولكن بالنسبة للمركز فهو يعطي الأولوية للتوصل إلى تكلفة ديون مناسبة بمخاطر مقبولة. لذلك يهدف المركز إلى آجال استحقاق أطول للدَّين متوافقة مع أرضية مقبولة للمخاطر والعوائد، بينما تستهدف سياسات ساما استقرار الأسعار على المستوى قصير الأجل. كذلك عند العمل على حصر جميع الالتزامات المالية وغير المالية للأصول والخصوم السيادية؛ فإن هذا العمل الجبار يتطلب تضافرًا غير مسبوق من جميع مؤسسات الدولة، وشفافية مطلقة فيما بينها؛ لكي يعمل هذا الإطار بالشكل المطلوب، وإلا باتت فعالية هذا الإطار محدودة وشكلية.

تؤثر سلوكيات هذه الكيانات الحيوية بشكل مباشر وغير مباشر على السياسة النقدية، وفي نهاية المطاف، تلقي بظلالها على استدامة الدَّين، سواء بالسلب أو الإيجاب. هنا ندرك أن التنسيق يعتبر ضرورة قصوى لتحقيق التطلعات المشتركة، ويجب أن يتم تشجيع الحوارات الفعَّالة بين جميع الجهات ذات العلاقة وأصحاب المصلحة.

الالتزامات المشروطة (Contingent Liabilities)

من أهم الاعتبارات هو النظر إلى ما وراء الدين السيادي نفسه. بمعنى أنه توجد التزامات تقع خارج نطاق الدين المباشر الذي تم احتسابه بالأعلى، وليس بالضرورة أن تكون هذه التزامات دين البتّة، فبعضها قد تكون ما يسمَّى (Non-Debt Obligation)، وتقع ضمنها الالتزامات المشروطة. بالتالي يُعدّ ضروريًّا فَهْم الصورة الإجمالية للالتزامات (الدَّين وغيره). عندها نستنتج أن إطار الأصول والخصوم السيادية يعتبر أساسيًّا من أجل فهم أفضل للتأثير المضاعف المحتمل عند حدوث الأزمات.

يجب أن يُوضع في عين الاعتبار تداعيات هذا النوع من الالتزامات، وبالتحديد مقياس (Stock-Flow Adjustment). هذا المقياس يُستخدم في حساب أثر وقوع الحدث (لهذا الالتزام المشروط)، ومدى جسامة تداعياته. هذه الالتزامات بالتحديد أُسمّيها “ديون الظل”؛ لأنها خامدة، ولكنها تتأجج وتثور في أوقات الأزمات. مثال على الالتزام الطارئ أو المشروط هو الضمانات الحكومية أو الالتزامات المستقبلية حتى وإن كانت غير مالية. هذا المقياس يتضمن الآثار الجانبية لعدم الاستقرار الاقتصادي، مثل تأثير التقييم السلبي للأصول أو العملات الأجنبية. الإدارة المتكاملة للأصول والخصوم السيادية تحت مظلة واحدة تُخفّف بشكل كبير من مخاطر مثل هذه الأحداث، أو تساعد على الأقل في توقعها وتحديدها بشكل استباقي.

وكالات التصنيف الائتماني

أصبح المركز ووزارة المالية أكثر شفافية عبر الوقت بشأن إصدارات الدَّين ومكوناته، مع تقديم تقارير منتظمة عن خطط الاقتراض السنوية والإحصائيات ذات الصلة. هذا يساهم في تعزيز الشفافية التي تركز عليها وكالات التصنيف الائتماني كأحد العوامل للتقييم.

في أواخر العام الماضي، صنّفت وكالتا التصنيف الائتماني “موديز” و”فيتش” المملكة العربية السعودية بتقييم “A1” و”A”، على التوالي، وقامت بتعديل النظرة المستقبلية من “سلبية” إلى “مستقرة”. تشير التقارير إلى أن المملكة يجب أن تحافظ على إحكام قبضتها على توقعات وكالات الائتمان والديون. على سبيل المثال: قدّرت وكالة “موديز” أن حجم الدَّين العام إلى الناتج المحلي الإجمالي في السنوات القادمة للمملكة سينخفض بين 25٪ و30٪، متجاوزًا تقديراتها للبلدان المماثلة التي لها نفس التصنيف الائتماني بين 35٪ و40٪.

عادة ما تقوم وكالات التصنيف الائتماني بتفنيد التصنيف، وتشير إلى المخاطر التي قد تؤثر على الجدارة الائتمانية والملاءة المالية، سواء على المدى القصير أو الطويل. ومع ذلك، فإن هذه الأرقام والتوقعات ليست سوى استرشادية ولا تعني حتمية تطبيقها للمحافظة على التصنيف. فعدم تحقيق التوقعات قد يكون لسبب وجيه ومقرون بنتاج اقتصادي يدعم هذا التوجه أيًّا كان.

سيكون حديثنا غدًا ــ وعبر الجزء الثالث والأخير من المقالة ــ متركزا على مستقبل الدين السيادي للمملكة وكيف أن للتكامل الاقتصادي أهمية قصوى لتحقيق المستوى الصحي الذي يضمن استدامة الدين بحول الله تعالى.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734