الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

كشفت كريستين لاغارد مديرة صندوق النقد الدولي أن انخفاض النمو، وارتفاع عدم المساواة، وبطء التقدم في الإصلاحات الهيكلية ، كلها قضايا أساسية من المقرر أن يناقشها قادة مجموعة العشرين أثناء اجتماعهم الذي يعقد في نهاية هذا الأسبوع في مدينة هانغزو الصينية.

ويأتي هذا الاجتماع في مرحلة مهمة يمر بها الاقتصاد العالمي. ذلك أن دفة التطورات السياسية تهدد بالتحول إلى اتجاه مضاد للانفتاح الاقتصادي، وقد يظل العالم تحت وطأة النمو المخيب للآمال لفترة طويلة إذا لم تُتَّخذ إجراءات قوية على صعيد السياسات.

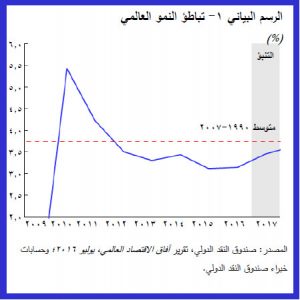

وسيكون عام 2016 هو العام الخامس على التوالي الذي يسجل فيه إجمالي الناتج المحلي العالمي نموا أقل من المتوسط طويل الأجل الذي يبلغ 3.7% (1990-2007)، ومن المرجح أن يكون عام 2017 هو العام السادس على نفس المنوال (الرسم البياني 1). ويُلاحَظ أن الاقتصاد العالمي لم يسجل أداء بهذا الضعف لفترة بهذا الطول منذ أوائل تسعينات القرن الماضي – حين تسببت الآثار المتوالية للتحول الاقتصادي في إبطاء وتيرة النمو. فما الذي حدث؟

في الاقتصادات المتقدمة، يسجل النمو الحقيقي معدلا أقل من متوسط الفترة 1990-2007 بما يقارب نقطة مئوية كاملة.

فكثير من البلدان لا يزال يرزح تحت وطأة تركات الأزمة، مثل أعباء الديون المفرطة في القطاعين العام والخاص، والميزانيات العمومية الضعيفة في المؤسسات المالية. وكانت النتيجة هي الضعف المزمن الذي يشهده الطلب.

وكلما طال ضعف الطلب، زادت مخاطره على النمو طويل الأجل، حيث تقوم الشركات بتخفيض طاقتها الإنتاجية ويخرج العاطلون من سوق العمل ويقل توافُر المهارات الضرورية. كذلك يؤدي ضعف الطلب إلى إضعاف التجارة، مما يضيف إلى نمو الإنتاجية المخيب للآمال.

وعلى جانب العرض، يشكل تباطؤ الإنتاجية والتطورات الديمغرافية المعاكسة عبئا على النمو الممكن – وهو اتجاه عام بدأ قبل الأزمة المالية العالمية. ومع ضعف التوقعات لنمو أقوى في الفترة المقبلة، أصبح حافز الاستثمار أقل لدى الشركات، مما يضر بالإنتاجية وآفاق النمو على المدى القصير.

وتشهد الاقتصادات الصاعدة تباطؤا في النشاط أيضا – ولكنه جاء بعد تحقيق معدلات نمو استثنائية في العقد الماضي. ولذلك يعتبر هذا التباطؤ أقرب إلى العودة للمستوى التاريخي. وتتسم التطورات داخل مجموعة الاقتصادات الصاعدة بدرجة كبيرة من التباين. ففي عام 2015، على سبيل المثال، حقق إجمالي الناتج المحلي نموا يتراوح بين 7 و7.5% في اثنين من الاقتصادات الأربعة الكبرى – وهما الصين والهند – بينما انكمش بنسبة تقارب 4% في الاقتصادين الآخرين – وهما روسيا والبرازيل. ولكن هناك عوامل مشتركة مهمة تؤثر على هذه الاقتصادات:

أحد العوامل هو سعي الصين لاستعادة توازن الاقتصاد بالتحول من التركيز على الاستثمار إلى الاعتماد على الاستهلاك، ومن الطلب الخارجي إلى الطلب المحلي. فبينما يؤدي ذلك إلى استفادة الاقتصاد العالمي في نهاية المطاف من استقرار الاقتصاد الصيني ونموه بمعدلات قابلة للاستمرار، إلا أن فترة التحول الحالية تنطوي على تكلفة بالنسبة للشركاء التجاريين الذين يعتمدون على الطلب الصيني في صادراتهم، وهو ما يمكن أن يسفر عن نوبات من التقلب المالي في تلك الأثناء.

أما التطور الثاني، والمرتبط بالأول، فهو الهبوط الكبير في أسعار السلع الأولية الذي أثر على الدخل المتاح في كثير من البلدان المصدرة لهذه السلع. وسيكون تكيف البلدان المصدرة للسلع الأولية مع هذا الواقع الجديد مهمة صعبة وممتدة، كما يتطلب في بعض الحالات إحداث تغيير في نموذج النمو القائم.

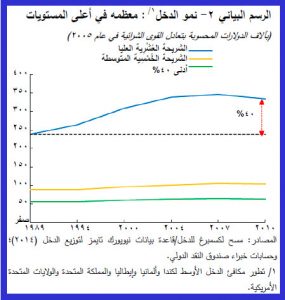

ومع ضعف النمو العالمي وتفاعله مع تزايد عدم المساواة، يتفاقم المناخ السياسي فتتعطل الإصلاحات وتلجأ البلدان إلى سياسات منكفئة على الداخل. ففي قطاع مستعرض كبير من الاقتصادات المتقدمة، ارتفعت الدخول في أعلى 10% من شرائح الدخل بنسبة تقارب 40% خلال العشرين عاما الماضية، بينما كان ارتفاعها محدودا للغاية في الشرائح الدنيا (الرسم البياني 2). كذلك زاد عدم المساواة في كثير من الاقتصادات الصاعدة، وإن نمو الدخل القوي بشكل عام قد وازن التأثير الواقع على الفقراء في بعض الأحيان.

وهناك حاجة لاتخاذ إجراءات قوية على صعيد السياسات بهدف تجنب ما أخشى أن يصبح فخا للنمو المنخفض. وفيما يلي أهم البنود في جدول الأعمال العالمي كما أراه:

البند الأول هو دعم الطلب في الاقتصادات التي تعمل دون مستوى طاقتها. وقد عُهِد إلى البنوك المركزية الجانب الأكبر من هذه المهمة في السنوات القليلة الماضية. ولكن نطاق السياسة النقدية يزداد اتساعا، حيث تعمل عدة بنوك مركزية على أساس الحد الأدنى الفعلي لأسعار الفائدة الرسمية أو قريبا من هذا المستوى. ويعني هذا أن هناك دورا أكبر تقوم به سياسة المالية العامة. فإذا توافَر الحيز المالي، تصبح أسعار الفائدة التي انخفضت إلى مستويات قياسية فرصة ممتازة لدعم الاستثمار العام والنهوض بالبنية التحتية.

البند الثاني هو الإصلاحات الهيكلية. ويُلاحَظ أن هناك قصورا شديدا في جهود البلدان على هذا الصعيد. فقد تعهدت البلدان الأعضاء في مجموعة العشرين منذ عامين بإجراء إصلاحات من شأنها رفع إجمالي ناتجها المحلي المجمع بنسبة إضافية قدرها 2% على مدار خمس سنوات. ولكن أحدث تقييم في هذا الخصوص يشير إلى أن الإجراءات المتخذة حتى الآن تعادل نصف هذه النسبة على الأكثر – ومن ثم فإن الحاجة ملحة لمزيد من الإصلاحات. وتشير بحوث الصندوق إلى أن الإصلاحات تصل إلى أعلى مستويات الفعالية حين تتحدد أولوياتها تبعا لثغرات الإصلاح في البلدان المعنية ويؤخذ في الاعتبار ما وصل إليه كل بلد في مراحل التنمية والدورة الاقتصادية.

البند الثالث هو تنشيط التجارة عن طريق تخفيض تكاليفها وإلغاء الحواجز التجارية المؤقتة. ومن السهل تحميل التجارة مسؤولية كل المساوئ التي يتضرر منها البلد المعني – ولكن كبح التجارة الحرة من شأنه تعطيل قاطرة حققت رخاء غير مسبوق في مختلف أنحاء العالم على مدار عدة عقود. غير أن صناع السياسات عليهم معاونة المتضررين عن طريق إعادة التدريب وبناء المهارات والمساعدة في تيسير التنقل على المستويين المهني والجغرافي، حتى تصبح التجارة في صالح الجميع.

وأخيرا، ينبغي أن تضمن السياسات توزيع ثمار النمو على نطاق أوسع. فالضرائب والمنافع المختلفة ينبغي أن تدعم شرائح الدخل الدنيا وتكافئ العمل. ويتطلب الأمر تقوية شبكات الأمان الاجتماعي في كثير من الاقتصادات الصاعدة. ويمكن أن يؤدي الاستثمار في التعليم إلى رفع الإنتاجية وتحسين الآفاق أمام أصحاب الأجور المنخفضة.

ويتطلب تنفيذ هذه البنود شجاعة سياسية. ولكن السلبية تهدد بتحول مسار التكامل الاقتصادي العالمي، ومن ثم تعطيل قاطرة تمكنت من خلق الثروة وتوزيعها في مختلف أنحاء العالم طوال عدة عقود. وأرى أن في ذلك خطرا لا يمكن المجازفة بتحققه.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734