الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

بعد عام من الاضطرابات المالية والمفاجآت السياسية والنمو غير المستقر في كثير من أنحاء العالم، اتخذ الاحتياطي الفيدرالي هذا الشهر قرارا برفع أسعار الفائدة للمرة الثانية خلال 10 سنوات، فيما يعتبر ظاهرة صحية توضح أن تعافي أكبر اقتصاد في العالم يسير على المسار الصحيح.

ولم يكن تحرك الاحتياطي الفيدرالي مفاجأة بأي حال. فقبل ذلك بأسابيع، كانت احتمالات حدوثه كبيرة بالفعل حسبما توقعت الأسواق. ولكن تطورات الأسواق السابقة على قرار الاحتياطي الفيدرالي كانت هي المفاجأة بالنسبة لكثير من المتابعين. حسبما تناوله منتدى صندوق النقد الدولي”.

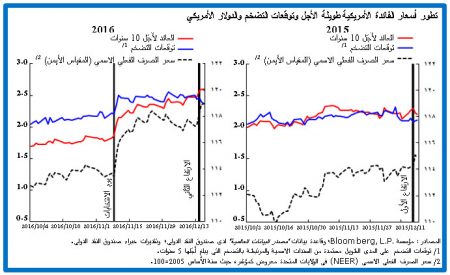

ومن اللافت للنظر بوجه خاص تلك الارتفاعات الحادة في أسعار الفائدة الأمريكية الأطول أجلا، وسعر الدولار الأمريكي، والمقاييس السوقية لتوقعات التضخم طويلة الأجل بمجرد انتهاء انتخابات الرئاسة والكونغرس في 8 نوفمبر الماضي. ولم يسبق قط أن ظهرت ردود فعل سوقية مفاجئة على غرار ارتفاع أسعار الفائدة الذي حدث بقرار من الاحتياطي الفيدرالي في ديسمبر 2015 (انظر الرسم البياني).

وقد زاد ارتفاع الدولار في الأيام التالية لتحرك الاحتياطي الفيدرالي مؤخرا.

تطور أسعار الفائدة الأمريكية طويلة الأجل وتوقعات التضخم والدولار الأمريكي وسيتضح في قادم الأيام ما إذا كانت هذه التطورات إيذانا باتجاه عام جديد. غير أن الأرجح أن الانتخابات هي بداية تحول في نظام السياسة الأمريكية ربما يُحْدِث آثارا مستقبلية أكبر على الأسعار والنشاط – سواء في الخارج أو في الولايات المتحدة. وسيكون أثر التداعيات خارج الولايات المتحدة قويا في اقتصادات الأسواق الصاعدة على وجه الخصوص، حيث نجد في بعض البلدان أن مزايا التنافسية المعززة نتيجة انخفاض سعر العملة قد تُوازِن بدقة جوانب الضعف القائمة.

هناك شيء تَغَيَّر كانت عائدات سندات الخزانة منخفضة للغاية منذ بداية 2016 وحتى نهاية الانتخابات الأمريكية. وأكدت المناقشات التي تناولت آفاق الاقتصاد العالمي، بما فيها المناقشات التي أجراها الصندوق، على مخاطر استمرار النمو المنخفض والضغوط الانكماشية لفترة طويلة – بل و الركود المزمن*، مع استمرار أسعار الفائدة المنخفضة.

غير أن أسعار الفائدة الاسمية الأطول أجلا تأثرت تأثرا كبيرا بالمسار المستقبلي المتوقع لسعر الفائدة الأساسي الذي يحدده الاحتياطي الفيدرالي والذي يستجيب بدوره لضغوط التضخم وقوة أساسيات الاقتصاد. ومن ثم، فقد حدث تغير في طبيعة النقاش الدائر مع التحول الحاد الذي شهدته أسعار الفائدة الامريكية الأطول أجلا في أعقاب الانتخابات، فأصبح لا يقتصر على ارتفاع أسعار الفائدة المرتقب في ديسمبر، وهو ما كان متوقعا إلى حد كبير بالفعل أيضا، بل امتد ليشمل تحول التوقعات المتعلقة بمسار أسعار الفائدة المستقبلي وحالة الطلب المستقبلي في الاقتصاد الأمريكي.

وتمشيا مع تلك التوقعات، ففي الوقت الذي كان فيه ارتفاع أسعار الفائدة في الأسبوع الماضي غير متوقع في حد ذاته، فقد زادت حدة مسار أسعار الفائدة المستقبلي الذي يستشرفه أعضاء لجنة السوق المفتوحة التابعة للاحتياطي الفيدرالي أيضا، وأصبح يشير الآن إلى ارتفاع أسعار الفائدة ثلاث مرات على مدار العامين القادمين.

والمفتاح الأساسي لفهم الأسباب وراء تحركات الأسواق هو توقيت التحركات المفاجئة لأسعار الأصول التي جاءت بعد أيام من الانتخابات الأمريكية. فمع انتخاب دونالد ترامب رئيسا، وما صاحب ذلك من استمرار سيطرة الجمهوريين على الكونغرس، انتهت ستة سنوات من الانقسام في الحكومة الأمريكية.

الانعكاسات على المستقبل لطالما أيد الجمهوريون في الكونغرس تخفيض معدلات الضريبة على الدخل الشخصي ودخل الشركات. وكانت حملة الرئيس المنتخب ترامب قائمة على برنامج لا يشمل تخفيضات ضريبية كبيرة فقط، بل زيادات أيضا في بعض فئات الإنفاق الحكومي، ومن أبرزها الدفاع والبنية التحتية.

ويصعب أن نحدد على وجه الدقة في هذه المرحلة المبكرة كيف سيبدو التحول في سياسة المالية العامة. لكن ما يبدو واضحا هو أن هذه السياسة ستصبح أكثر توسعية باستخدام مزيج ما يجمع بين زيادة الإنفاق وتخفيض المعدلات الضريبية.

وبوجه عام، ستؤدي أي زيادة في الطلب الكلي الأمريكي إلى بعض الارتفاع في الناتج الحقيقي – حيث سيتم تعيين عمالة جديدة، وزيادة ساعات العمل لآخرين، واستخدام الآلات بكثافة أكبر – وبعض الضغوط الرافعة للتضخم. ومع وصول معدل البطالة الكلي إلى 4.6% والتحسن الذي شهدته مقاييس ضيق سوق العمل الأخرى بعد تأثرها بالأزمة المالية التي وقعت منذ ثمان سنوات، قد يكون التراخي المتبقي في الاقتصاد الأمريكي ضئيلا للغاية. وما لم تحدث زيادة كبير في مستوى المشاركة في سوق العمل وفي ساعات العمل الإضافي، قد يتسبب ذلك في ارتفاع ضغوط التضخم بشكل ملحوظ. ويبدو أن هذا هو ما يفكر فيه الاحتياطي الفيدرالي إذ يتنبأ بأنه سيرفع سعر الفائدة على القروض الفيدرالية بسرعة أكبر.

ويشير ارتفاع أسعار الفائدة الأمريكية بسرعة أكبر إلى زيادة ارتفاع سعر الدولار. ومن الممكن أيضا أن يزداد ارتفاع سعر الدولار مع الحوافز الضريبية التي تدفع الشركات الأمريكية إلى إعادة أرباحها المحققة سابقا والتي تحتفظ بها في الخارج، وهي تبلغ حوالي 2.5 تريليون دولار أمريكي. ونظرا لنمو الطلب بسرعة أكبر، سينتج عن ذلك اتساع في عجز الحساب الجاري الأمريكي، أي زيادة الاقتراض من الخارج. وربما يذهب بعض هذه القروض إلى تمويل عجز متنام في المالية العامة الفيدرالية، حسبما تحدده حزمة المالية العامة الأمريكية، ومدى تمويل هذا العجز من خلال تخفيضات أخرى في الميزانية، ومسار أسعار الاقتراض الحكومي، واستجابة نمو الاقتصاد.

وستكون استجابة النمو أقوى في الولايات المتحدة، مع انخفاض التضخم، إذا تم تصميم أي إنفاق على البنية التحتية بشكل دقيق يدعم الناتج الممكن، بينما تشجع الإجراءات الضريبية الاستثمار وعرض العمالة والاحتواء.

التحديات الدولية القادمة نظرا لدور الولايات المتحدة المحوري في الاقتصاد العالمي، تنطوي التغيرات الكبيرة في مزيج سياساتها على آثار مباشرة تتجاوز الحدود.

وستستفيد الاقتصادات المتقدمة التي تنخفض عملاتها مقابل الدولار من ارتفاع النمو في الولايات المتحدة وكذلك من زيادة تنافسية أسعار الصرف. وبالنسبة لمعظم هذه الاقتصادات التي تعاني حاليا من انخفاض التضخم عن المستوى المستهدف، سيكون أي ضغط تضخمي ناتج عن ذلك محل ترحيب (على الأقل في البداية). وقد تشهد هذه الاقتصادات أيضا ضغوطا رافعة لأسعار الفائدة، مما يشكل تحديا أمام المالية العامة في البلدان التي تتحمل مديونية عالية ولكنها لا تستفيد بالقدر الكافي من تداعيات الطلب الإيجابية التي تدفع أسعار فائدتها نحو الارتفاع.

ومن الممكن أيضا أن تستفيد اقتصادات الأسواق الصاعدة من زيادة تنافسية العملات وارتفاع الطلب في الولايات المتحدة. ولكن بالرغم من أن العديد من هذه الاقتصادات دعَّم هوامش الأمان التي توفرها السياسات (كالاحتياطيات الخارجية مثلاً)، وخَفَّض عدم الاتساق بين العملات، وحسَّن أطر الإشراف المالي، فإن بعضها ربما يكون تحت ضغوط حتى الآن، وخاصة حيثما وُجِدَت توترات سياسية أو اقتصادية مستمرة من فترة سابقة.

وقد كانت أسعار الفائدة الأمريكية على مدار التاريخ من أهم محركات التدفقات الرأسمالية الصافية إلى اقتصادات الأسواق الصاعدة. ويمكن أن تكون مرونة أسعار الصرف عاملا مساعدا باعتبارها هامش أمان واقياً من آثار التدفقات الخارجة السريعة، حيث تسمح للمحافظ الدولية باستعادة التوازن من خلال تغيرات العملة وليس خسائر الاحتياطيات. غير أن اقتران ارتفاع أسعار فائدة الدولار وانخفاض سعر العملة المحلية يمكن أن يخفض السيولة أو يزيد من ضعف الميزانيات العمومية، وخاصة بالنظر إلى أهمية اقتراض المقيمين والشركات غير المقيمة بالدولار في اقتصادات الأسواق الصاعدة. وبالإضافة إلى ذلك، قد يتسبب انخفاض أسعار العملات في رفع معدلات التضخم.

ولذلك سيواصل صناع السياسات توخي اليقظة في الأسواق الصاعدة.

وإذا أعقب تغير نظام السياسات الأمريكية حدوث تحولات حادة في أسعار الصرف وتنام في الاختلالات العالمية، ستصبح الضغوط الحمائية خطرا جسيما، مثلما حدث في ظروف مماثلة سابقة. فنظرا لرغبة حكومات الاقتصادات المتقدمة في الحفاظ على الصناعة التحويلية، وهو المجال الذي حققت فيه الأسواق الصاعدة إنجازات كبيرة في العقود الأخيرة، فمن الأرجح أن تصبح اقتصادات الأسواق الصاعدة هي أهم الأطراف التي تستهدفها الاقتصادات المتقدمة بزيادة حواجزها التجارية.

ولذلك ينبغي أن تظل الحكومات مدركة للآثار العكسية* التي يرجح أن تحدثها الحماية في الداخل – حتى قبل أن يشرع الشركاء التجاريون في إجراءات انتقامية سيكون لديهم الحافز لاتخاذها. ومما يؤكد هذا الخطر اندماج الاقتصادات المتقدمة في سلاسل عرض عالمية بحق. ففي بيئة تتسم بالتفاوت الحاد بين البلدان في مزيج السياسات المطبقة، وهي البيئة التي ربما نواجهها في الوقت الراهن، ستكتسب قواعد النظام التجاري العالمي أهمية أكبر من أي وقت مضى.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734