3666 144 055

[email protected]

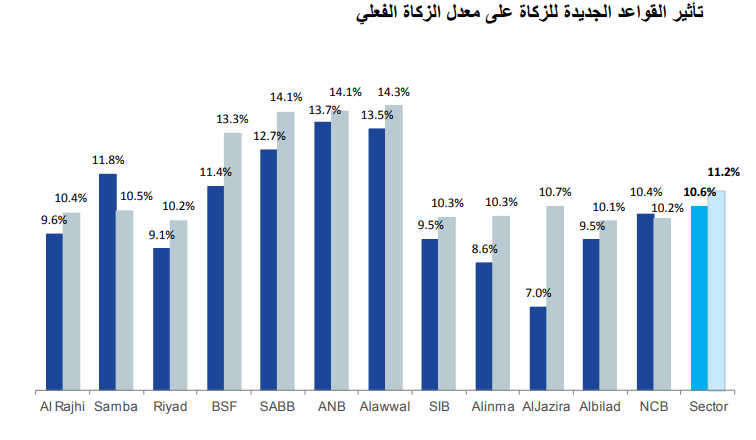

كشفت شركة الراجحي المالية عن توقعاتها بارتفاع متوسط اجمالي الضريبة الفعلي للبنوك السعودية من 10.6% الى 11.2% من صافي الربح، وسوف يكون للبنوك التي تكون فيها حصة الملكية الأجنبية كبيرة، معدلات ضريبة فعلية أعلى من البنوك المحلية.

واضافت ان مكررات التقييم لاتعتبر منخفضة وخاصة اذا أخذ في الاعتبار حقيقة أن البنوك تقوم باستقطاع الضرائب والزكاة مباشرة من حقوق المساهمين. ومع ذلك، ونظرا للوزن المرتفع لقطاع البنوك في مؤشرات الاسواق الناشئة وادراج هذا القطاع بصورة متدرجة، فربما يكون هناك احتمال لمزيد من الارتفاع في أسعار الاسهم بفضل القوة الدافعة.

وبحسب “الراجحي المالية” أصدرت الهيئة العامة للزكاة والدخل السعودية اليتها الجديدة لحساب الزكاة لعام 2019 فصاعدا. وتستند الالية الجديدة لحساب الزكاة على مصدر التمويل البنكي المعدل للجزء من اصولهم الخاضعة لفرض الزكاة عليها الوعاء الزكوي = (الاصول الخاضعة للضريبة/ اجمالي الاصول x مصدر التمويل). ان جميع سندات الخزانة الحكومية والاستثمارات المحلية، الصكوك والقروض التي تتجاوز اجال استحقاقها عاما واحدا، تعتبر اصولا معفية من الضرائب.

واوضحت ان الجهة المنظمة وضعت حدا أدنى للوعاء الزكوي على أساس مكرر الربح الصافي أربع مرات ( معدل الزكاة : 10 %من صافي الربح( وسقفا أعلى يعادل مكرر الربح الصافي أربع مرات ( معدل الزكاة : 20 % من صافي الربح).

ووفقا لحسابات “الراجحي المالية” ونتيجة لتحديد حد أدنى، فان معظم البنوك سوف تتجه الى دفع الحد الادنى الذي يبلغ 10% من الربح. ورغما عن أن معدل الضريبة الفعلي سوف يكون أعلى هامشيا، فان بعض وسائل الاعلام تشير الى معدلات زكاة تبلغ 20%.

واضافت انه من المستبعد ان يتم رفع سعر الفائدة في 2019، مشيرة الى انه وفقاً للحساسية لصافي الربح للتغيرات في سعر الفائدة بين البنوك السعودية ( السايبور) فمن المحتمل أن يكون لبنكي ساب والعربي الوطني، حساسية أعلى من البنوك الأخرى وسوف تحقق البنوك التي توجه قروضها نحو الأفراد، استفادة أكثر.

واشارت الى ان اجماع المحللين يشير الى تحول من التوسع في هامش صافي الفائدة، الى نمو القروض والتي يعتقد أنها لا تزال متوسطة للشركات. أما مكررات التقييم، فانها ليست منخفضة- ولكن نظرا للوزن المرتفع للقطاع في مؤشرات الأسواق الناشئة والانضمام التدريجي، فيمكن أن يحدث مزيد من الارتفاع في مكررات التقييم ، مدعومة بالقوة الدافعة.

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734