3666 144 055

[email protected]

في مؤشر على أداء إيجابي خلال العام 2021

“مال” ترصد: ارتفاع معدل كفاية رأس المال بالقطاع المصرفي السعودي إلى 20.26% بنهاية عام الجائحة و6 بنوك فوق هذه النسبة.. تعرف عليها

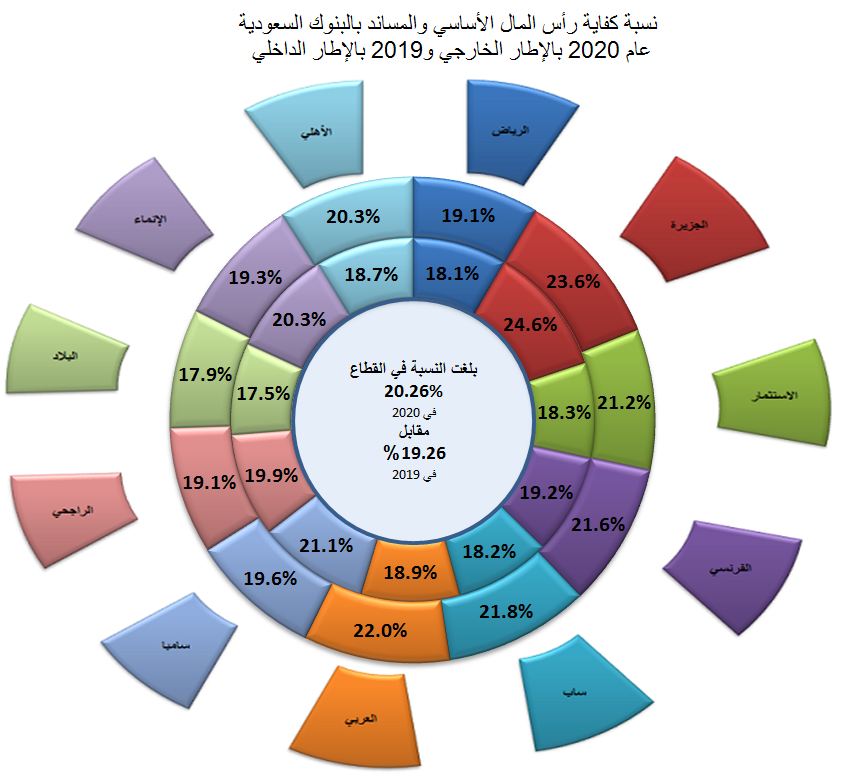

أكد القطاع المصرفي السعودي أنه ظل صامداً رغم ما مر به (مثل غيره من القطاعات) من صعوبات خلال العام 2020، حيث أظهرت المصارف مؤشرات جيدة على السلامة المالية للقطاع، بعد وصول معدل كفاية رأس المال بها إلى 20.26% بنهاية 2020 مقابل 19.26% في العام السابق له، مما يعزز من قدرة المصارف على مواجهة الأزمات والتحديات، ويؤكد على حرصها على أموال المودعين لديها من ناحية وعلى دعم استقرار النظام المالي بالمملكة من ناحية أخرى.

ويأتي استمرار الأداء الجيد للبنوك السعودية وسط توقعات متفائلة بالنسبة للاقتصاد الوطني، والتقديرات الأولية لنمو الناتج المحلي الإجمالي بالدولة بنحو 3.2% وربما أكثر في 2021، بدعم من استمرار تعافي الأنشطة الاقتصادية والتوصل إلى لقاح لفيروس كورونا مما يُبشر بانتهاء الأزمة، ومما يشير إلى ذلك ما حققه الناتج المحلي الإجمالي من نمو بنسبة 2.5% بالربع الرابع 2020 مقارنة بالربع الثالث من العام نفسه، وهو ما يشير إلى تعافي القطاع ونجاحه في التغلب على ما واجهه من تحديات منذ مارس 2020 ويبشر بأداء إيجابي قوي خلال العام 2021.

| الملاءة المالية للبنوك السعودية كما في نهاية 2020 | |||

| 2020 | 2019 | الفارق% | |

| الموجودات المرجحة لمخاطر الائتمان ( مليار ريال) | 1,962.6 | 1,815.6 | 8.10% |

| الموجودات المرجحة لمخاطر العمليات ( مليار ريال) | 178.1 | 169.1 | 5.35% |

| الموجودات المرجحة لمخاطر السوق ( مليار ريال) | 58.8 | 54.5 | 7.92% |

| إجمالي الركيزة الأولى للموجودات المرجحة للمخاطر (مليار ريال) | 2,199.5 | 2,039.1 | 7.87% |

| رأس المال الأساسي (مليار ريال) | 409.7 | 366.4 | 11.80% |

| رأس المال المساند (مليار ريال) | 35.9 | 26.3 | 36.59% |

| إجمالي رأس المال الأساسي والمساند | 445.5 | 392.7 | 13.46% |

| نسب كفاية رأس المال الأساسي% | 18.63% | 17.97% | 0.66% |

| نسب كفاية رأس المال الأساسي والمساند% | 20.26% | 19.26% | 1.00% |

| المصدر: القوائم المالية للبنوك السعودية وصحيفة مال | |||

وحسب رصد لصحيفة “مال” أظهرت البيانات المالية للمصارف السعودية المدرجة بالسوق المالية ارتفاع متوسط معدل كفاية رأس المال الأساسي إلى 18.63% في 2020 مقابل 17.97% في 2019، ووصول متوسط معدل كفاية رأس المال الأساسي والمساند إلى 20.26% مقابل 19.26% وذلك في عامي 2020 و2019 على التوالي.

ويتعين على كافة البنوك العاملة أن تلتزم بأن تصل نسبة رأسمالها إلى مجموع أصولها الخطرة بعد ترجيحها بأوزان المخاطرة الائتمانية إلى 8% كحد أدنى، وذلك وفقاً للبنك المركزي السعودية ، وبهدف تعزيز الاستقرار المالي والكفاءة الاقتصادية.

وأكدت بازل 3 على ضرورة رفع الحد الأدنى لكفاية رأس المال من المستويين الأول والثاني إلى 10.5% من أصول البنك المرجحة بالمخاطر، وهي عبارة عن إجمالي متطلبات رأس المال بنسبة 8%، واحتياطي لحفظ رأس المال بنسبة 2.5%، وجاء ذلك لمواجهة فترات التوترات الاقتصادية، ولا تزال البنوك السعودية تتخطى هذه النسبة وبشكل كبير، وهو ما يؤكد على سعيها الدائم لتطبيق أفضل الممارسات والالتزام بالمتطلبات الدولية.

وحسب الرصد، يتضح قيام العديد من البنوك برفع حجم الموجودات المرجحة لمخاطر السوق، وذلك بالتوافق مع متطلبات بازل 3، حيث ارتفعت في مصرف الإنماء وبنسبة 872.32% لتصل إلى 4.49 مليار ريال، مقابل 0.46 مليار ريال بنهاية 2019، كما ارتفعت في بنك البلاد وبنسبة 102.3%، والسعودي الفرنسي بنسبة 83.29%، ومصرف الراجحي بنسبة 28.74%. ومخاطر السوق تشتمل على المخاطر الناتجة عن التحركات غير المواتية في أسعار السوق التي تؤثر سلباً على قيم المراكز في محفظة المتاجرة، بالإضافة الى مخاطر أسعار الصرف مما ينعكس بدوره على الأرباح والخسائر ورأس مال البنك.

|

الموجودات المرجحة للمخاطر بالبنوك السعودية بنهاية 2020 |

||||||

|

|

الموجودات المرجحة لمخاطر الائتمان ( مليار ريال) |

الموجودات المرجحة لمخاطر العمليات ( مليار ريال) |

||||

|

|

2020 |

2019 |

الفارق% |

2020 |

2019 |

الفارق% |

|

الرياض |

245.89 |

229.29 |

7.24% |

18.37 |

16.56 |

10.90% |

|

الجزيرة |

55.36 |

51.68 |

7.13% |

5.50 |

5.06 |

8.64% |

|

الاستثمار |

72.78 |

76.42 |

-4.76% |

5.11 |

5.06 |

1.01% |

|

الفرنسي |

170.31 |

163.70 |

4.04% |

12.95 |

12.70 |

1.97% |

|

ساب |

199.27 |

205.12 |

-2.85% |

19.06 |

19.27 |

-1.04% |

|

العربي |

140.27 |

147.80 |

-5.09% |

14.02 |

13.67 |

2.58% |

|

سامبا |

229.32 |

197.08 |

16.4% |

14.66 |

14.22 |

3.07% |

|

الراجحي |

280.37 |

234.30 |

19.66% |

33.32 |

30.78 |

8.23% |

|

البلاد |

67.98 |

63.30 |

7.39% |

7.24 |

6.38 |

13.46% |

|

الإنماء |

123.74 |

109.99 |

12.50% |

10.12 |

9.27 |

9.18% |

|

الأهلي |

377.28 |

336.88 |

11.99% |

37.74 |

36.07 |

4.62% |

|

المجموع |

1,962.58 |

1,815.56 |

8.10% |

178.09 |

169.05 |

5.35% |

|

|

||||||

|

|

الموجودات المرجحة لمخاطر السوق ( مليار ريال) |

إجمالي الركيزة الأولى للموجودات المرجحة للمخاطر (مليار ريال) |

||||

|

|

2020 |

2019 |

الفارق% |

2020 |

2019 |

الفارق% |

|

الرياض |

3.88 |

3.70 |

4.82% |

268.13 |

249.56 |

7.44% |

|

الجزيرة |

1.78 |

1.68 |

5.90% |

62.63 |

58.41 |

7.23% |

|

الاستثمار |

1.64 |

1.38 |

18.99% |

79.54 |

82.86 |

-4.01% |

|

الفرنسي |

3.97 |

2.16 |

83.29% |

187.23 |

178.56 |

4.85% |

|

ساب |

1.99 |

1.83 |

8.67% |

220.32 |

226.21 |

-2.60% |

|

العربي |

1.12 |

1.60 |

-30.15% |

155.41 |

163.07 |

-4.70% |

|

سامبا |

19.39 |

17.00 |

14.1% |

263.37 |

228.30 |

15.36% |

|

الراجحي |

9.32 |

7.24 |

28.74% |

323.01 |

272.32 |

18.61% |

|

البلاد |

0.84 |

0.41 |

102.30% |

76.06 |

70.10 |

8.51% |

|

الإنماء |

4.49 |

0.46 |

872.32% |

138.35 |

119.72 |

15.56% |

|

الأهلي |

10.42 |

17.04 |

-38.88% |

425.44 |

390.00 |

9.09% |

|

المجموع |

58.83 |

54.51 |

7.92% |

2,199.50 |

2,039.12 |

7.87% |

|

المصدر: القوائم المالية للبنوك السعودية بنهاية 2020 |

||||||

6 بنوك أعلى من المعدل بالقطاع

وحسب رصد لصحيفة “مال” ففي معدل كفاية رأس المال وبنهاية 2020 كان هناك 6 بنوك كانت النسبة لديهم أعلى من القطاع، وهم: بنك الجزيرة الذي يواصل تصدره للقطاع في وبنسبة 23.62% وذلك على الرغم من تراجعها مقارنة بـ 24.62% في نهاية 2019، تلاه العربي الوطني بالمركز الثاني وبنسبة 22.03% بعد رفع هذه النسبة بمقدار 3.08% مقارنة بالعام 2019، ثم “ساب” والذي كان بنهاية التسعة أشهر في المركز الثاني، وبنسبة 21.82% في العام 2020 وبفارق يقدر بـ 3.58% عن المعدل بنهاية 2019، ثم تلاهم السعودي الفرنسي بنسبة 21.56%، والسعودي للاستثمار بنسبة 21.21%، وكان بالمركز السادس البنك الأهلي التجاري وبنسبة 20.32%. وعلى الجانب الآخر كان هناك خمسة بنوك دون متوسط المعدل بالقطاع، وكانت أقلهم نسبة بنك البلاد (17.95%) على الرغم من ارتفاعها مقارنة بالعام السابق وبمقدار 0.45%.

|

رأس المال الأساسي والمساند ونسبة الكفاية بهما |

||||||

|

|

رأس المال الأساسي (مليار ريال) |

رأس المال المساند (مليار ريال) |

||||

|

|

2020 |

2019 |

الفارق% |

2020 |

2019 |

الفارق% |

|

الرياض |

44.35 |

40.57 |

9.32% |

6.78 |

4.51 |

50.20% |

|

الجزيرة |

12.16 |

12.08 |

0.64% |

2.63 |

2.30 |

14.48% |

|

الاستثمار |

16.14 |

14.48 |

11.41% |

0.73 |

0.65 |

12.75% |

|

الفرنسي |

38.49 |

32.72 |

17.63% |

1.88 |

1.57 |

20.18% |

|

ساب |

41.77 |

38.45 |

8.65% |

6.30 |

2.82 |

123.57% |

|

العربي |

30.29 |

27.94 |

8.38% |

3.95 |

2.95 |

33.95% |

|

سامبا |

50.49 |

46.91 |

7.6% |

1.12 |

1.34 |

-16.23% |

|

الراجحي |

58.12 |

51.19 |

13.53% |

3.50 |

2.93 |

19.66% |

|

البلاد |

10.80 |

9.47 |

14.03% |

2.85 |

2.79 |

2.10% |

|

الإنماء |

25.15 |

22.88 |

9.94% |

1.55 |

1.37 |

12.50% |

|

الأهلي |

81.92 |

69.72 |

17.49% |

4.55 |

3.01 |

50.90% |

|

المجموع |

409.67 |

366.42 |

11.80% |

35.86 |

26.25 |

36.59% |

|

|

||||||

|

|

نسب كفاية رأس المال الأساسي% |

نسب كفاية رأس المال الأساسي والمساند% |

||||

|

|

2020 |

2019 |

الفارق% |

2020 |

2019 |

الفارق% |

|

الرياض |

16.54% |

16.26% |

0.28% |

19.07% |

18.07% |

1.00% |

|

الجزيرة |

19.41% |

20.68% |

-1.27% |

23.62% |

24.62% |

-1.00% |

|

الاستثمار |

20.29% |

17.48% |

2.81% |

21.21% |

18.26% |

2.95% |

|

الفرنسي |

20.56% |

18.32% |

2.23% |

21.56% |

19.20% |

2.36% |

|

ساب |

18.96% |

17.00% |

1.96% |

21.82% |

18.24% |

3.58% |

|

العربي |

19.49% |

17.14% |

2.35% |

22.03% |

18.95% |

3.08% |

|

سامبا |

19.17% |

20.55% |

-1.4% |

19.60% |

21.13% |

-1.54% |

|

الراجحي |

17.99% |

18.80% |

-0.81% |

19.08% |

19.87% |

-0.80% |

|

البلاد |

14.20% |

13.51% |

0.69% |

17.95% |

17.50% |

0.45% |

|

الإنماء |

18.18% |

19.11% |

-0.93% |

19.30% |

20.26% |

-0.96% |

|

الأهلي |

19.25% |

17.88% |

1.38% |

20.32% |

18.65% |

1.67% |

|

المجموع |

18.63% |

17.97% |

0.66% |

20.26% |

19.26% |

1.00% |

|

المصدر: القوائم المالية للبنوك السعودية بنهاية 2020

|

||||||

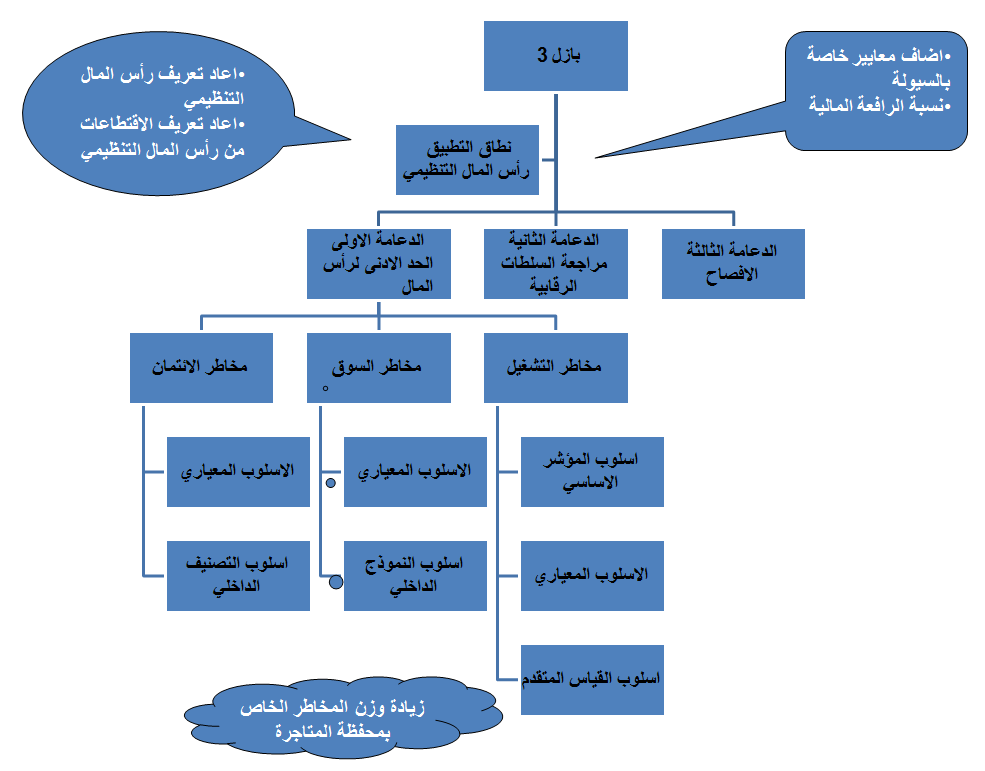

ومنذ العام 1988 قامت لجنة بازل للإشراف على البنوك بوضع القواعد والمعايير الأولى لحساب نسبة كفاية رأس المال الخاصة بالبنوك والتي حددتها حينها بنسبة 8%، وذلك كمعيار عالمي لقياس الملاءة المالية أو القدرة على الوفاء بالديون. وبينما كانت تركز بازل 1 على مخاطر الائتمان فقط، تضمنت بازل 2 مخاطر السوق والتشغيل، وركزت بازل 3 على جودة واتساق وشفافية القاعدة المالية للبنوك.

مصطلحات مهمة

مخاطر الائتمان: ترتبط بالملاءة المالية للعملاء عند الاقتراض.

مخاطر السوق: الخطر الخاص المتعلق بكل سند دين في محفظة البنك، والخطر العام الذي تتحمله المحفظة ككل.

مخاطر التشغيل: يتم تحديدها بحاصل ضرب إجمالي الدخل في نسبة ثابتة، والتي تم تحديدها من قبل لجنة بازل بـ 15%.

رأس المال الأساسي: يتكون من رأس المال والاحتياطي النظامي والاحتياطيات الأخـرى وتوزيعات أرباح مقترحة والأرباح المبقاة والشريحة الأولى من صكوك وحقوق الأقلية ناقصاً أسهم الخزينة والشهرة والموجودات غير الملموسة واحتياطي فرق العملة الأجنبية وخصومات أخرى محددة.

رأس المال المساند: يتكون من سندات دين مؤهلة ومبالغ معينة من مخصصات المحفظة (المجمعة) ناقصاً خصومات أخرى محددة.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734