3666 144 055

[email protected]

تكافح البنوك المركزية التضخم المستمر بانتقالها إلى فئات الأصول غير التقليدية والسندات الحكومية

“إنفيسكو”: الصناديق السيادية في الشرق الأوسط تتجه إلى الأسواق الخاصة في ظل استمرار ارتفاع مستويات التضخم

أشارت شركة إنفيسكو في النسخة السنوية العاشرة من تقرير “إدارة الأصول السيادية العالمية” إلى أن استمرار التضخم دفع المستثمرين السياديين إلى إعادة النظر في عملية توزيع أصولهم الاستثمارية، وكانت الأسواق الخاصة هي المستفيد الأكبر من هذه العملية.

وتناول هذا التقرير آراء ووجهات نظر 139 من كبار مسؤولي الاستثمار ورؤساء فئات الأصول وكبار استراتيجيي المحافظ الاستثمارية في 81 صندوق ثروة سيادية و58 بنكاً مركزياً في جميع أنحاء العالم، يديرون أصولاً بقيمة تبلغ 23 تريليون دولار.

صدمة التضخم تفرض صعوبات جمّة على صانعي القرار

بعد أن استمتعوا بفترة طويلة اتسمت بأسعار الفائدة المنخفضة ومعدلات التضخم المنخفضة، اضطر المستثمرون السياديون الآن إلى إعادة النظر فيما كانوا يفترضونه بشأن الاقتصاد الكلي، وقاموا بتعديل استثماراتهم وفقاً للمستجدات. وقامت غالبية الصناديق السيادية في الشرق الأوسط (55٪) بإعادة ترتيب محافظها تحسباً لارتفاعات أخرى في أسعار الفائدة، على الرغم من أن التصحيح الحاد في سوق الأسهم وفشل السندات في حماية المحافظ الاستثمارية أدى إلى خيارات صعبة أمام تلك الصناديق.

وفي سياق متصل، قالت زينب فيصل الكفيشي، مديرة قسم الشرق الأوسط وأفريقيا في شركة إنفيسكو: “أنهت معظم الأسواق عام 2021 وهي تنظر بتفاؤل حذر إلى عام 2022، إلا أن بداية العام جاءت بعاصفة من التحديات الهائلة على المستثمرين، حيث أن التضخم مستمر في الارتفاع، مع تباطؤ النمو العالمي، وتزايد التوترات الجيوسياسية في مختلف أنحاء العالم. وفي حين كان من الممكن نسبياً التنبؤ بالبيئة الكلية في السابق، فقد أصبح الأمر الآن أكثر غموضاً، مما يدفع الصناديق السيادية إلى إعادة التفكير في كيفية ترتيب محافظها الاستثمارية”.

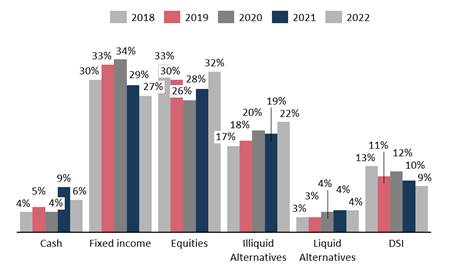

ويؤكد تقرير شركة إنفيسكو أنه على الرغم من انخفاض مخصصات الدخل الثابت في الصناديق السيادية العالمية بشكل مطرد في السنوات الأخيرة (الشكل 1)، إلا أنه لم يتم إعادة توجيهها لاستثمارها في أسهم الشركات المدرجة، بل تم توجيهها إلى البدائل التي توفرها الأسواق الخاصة، لا سيما قطاع العقارات والأسهم الخاصة والاستثمارات في البنية التحتية. ولا يشذ المستثمرون في الشرق الأوسط عن هذه القاعدة، إذ يتفق معظم المشاركين في استطلاع الرأي (82٪) على أن الأصول الحقيقية هي وسيلة تحوط فعّالة ضد التضخم والعوائد المرتفعة.

وأضافت زينب كفيشي: “في حين أن المخاوف بشأن تدفق الصفقات والإمدادات تدفع إلى ارتفاع التقييمات، تظل الأسواق الخاصة جذابة للمستثمرين في المنطقة على المدى الطويل، وذلك لأنها توفر ملاذاً طويل الأجل وحماية من التقلبات”.

ويبدو أن الاهتمام بالأصول الخاصة سيستمر لفترة طويلة، إذ أشارت 50٪ من صناديق الثروة السيادية في الشرق الأوسط إلى نيتها زيادة مخصصاتها للأسهم الخاصة، وتخصيص 20٪ للاستثمار في العقارات و20٪ للبنية التحتية خلال الأشهر الـ 12 القادمة. أما على الصعيد العالمي، فإن الأصول الخاصة تشكل الآن في المتوسط 22٪ من محافظ الصناديق السيادية، وهي أعلى نسبة مسجلة على الإطلاق. وفي المجمل، يمتلك المستثمرون السياديون الآن أصولاً خاصة بقيمة تبلغ 719 مليار دولار، مقارنة مع 205 مليار دولار في عام 2011*.

وعلى الرغم من أن الاهتمام المتزايد بالأسواق الخاصة جاء على حساب انخفاض مخصصات الصناديق السيادية في الدخل الثابت على مستوى العالم، إلا أن بعض المشاركين، بمن فيهم المشاركون من منطقة الشرق الأوسط، يتطلعون إلى الاستفادة من الفرص الناشئة عن تصحيح سوق الأسهم، وكذلك من نقاط الدخول المناسبة لاستثمارات الدخل الثابت عندما تبدأ الأسعار في الارتفاع.

من جانبه، قال رود رينغرو، رئيس قطاع المؤسسات الرسمية في إنفيسكو: “هيمن مصطلح ’عدم التيقن‘ على محادثات المستثمرين حتى هذه اللحظة من العام، فبعد سنوات قليلة كان يمكن فيها التنبؤ نسبياً بمجريات الأمور، انهار الإجماع حول اتجاه الاقتصاد العالمي. وقد أدى هذا الأمر، إلى جانب النهاية المحتملة للاتجاه التصاعدي لأسواق الدخل الثابت على مدى عقود عدة، إلى خلق ظروف جديدة أمام الصناديق السيادية. وبينما يتطلع الكثير منها إلى الأسواق الخاصة بحثاً عن حلول مناسبة للوضع الجديد، فإنه من غير المناسب المبالغة في وتيرة هذا التحول. وبما أنها تعد مستثمراً طويل الأجل، تمضي الصناديق السيادية بحذر شديد، ويقوم الكثير منها بإجراء تغييرات تدريجية على محافظها الاستثمارية، وفق نهج يقوم على الانتظار والترقب”.

غزو أوكرانيا يخفف من حماس المستثمرين تجاه أوروبا

كان العديد من المستثمرين السياديين يرون في أوائل عام 2022 أن أوروبا تمثل فرصة جيدة لهم، لا سيما عند مقارنتها بالولايات المتحدة. إلا أن هذه النظرة تغيرت بعد غزو روسيا لأوكرانيا، حيث يخشى المستثمرون بأن ذلك سيجعل من احتواء التضخم أمراً أكثر صعوبة فضلاً عن أنه سيكبح مسار النمو، مما قد يؤدي إلى تضخم مصحوب بركود. ومن الطبيعي أن تكون الدول الأوروبية المتقدمة والدول الأوروبية الناشئة هي المناطق الجغرافية التي سيعمد المستثمرون السياديون إلى تقليل تعرضهم عليها. وكشف تقرير إنفيسكو بأن 40٪ من الصناديق السيادية في الشرق الأوسط تعتزم خفض مخصصاتها للدول الأوروبية المتقدمة بينما تعتزم 30٪ فقط منها خفض مخصصات للدول الأوروبية الناشئة خلال الأشهر الـ 12 القادمة. ومن المرجح أن يزيد المستثمرون الإقليميون مستويات تعرضهم على أمريكا الشمالية (70٪) والشرق الأوسط (40٪) والاقتصادات الناشئة في منطقة آسيا المحيط الهادئ (40٪).

وقد أشارت هذه الدراسة في السابق إلى المستويات العالية من تدفقات رؤوس الأموال السيادية إلى الصين، إلا أن الآراء هذا العام متضاربة نوعاً ما، إذ ذكر 52٪ من الصناديق السيادية أن الصين أصبحت مكاناً أكثر صعوبة للاستثمار من العام الماضي، حيث يُنظر إلى المخاطر التنظيمية والتدخلات الحكومية في قطاعات معينة مثل التكنولوجيا، على أنها تؤثر على أسعار الأصول. ومع ذلك، فقد أشارت صناديق أخرى إلى أن مستوى اندماج الصين في التجارة والأسواق العالمية، لا سيما الاعتماد المتبادل بين الاقتصادين الأمريكي والصيني، يمكن أن يخفف من المخاطر الجيوسياسية التي يشكلها الغزو الروسي لأوكرانيا.

التقارير التي تتحدث عن انهيار الدولار مبالغ فيها، أقله في الوقت الحالي

أثار تجميد الاحتياطيات الأجنبية لروسيا رداً على غزو أوكرانيا نقاشاً حول دور الدولار الأمريكي باعتباره العملة الاحتياطية المهيمنة في العالم، خاصة مع تناقص حصته من احتياطيات البنوك المركزية العالمية باطراد بين عامي 2016 و2021، إذ انخفضت من 65.4٪ إلى 58.8٪، وفقاً لبيانات صندوق النقد الدولي لنهاية العام.

وعلى الرغم من أن هناك اتفاق واسع النطاق على أن الحرب الروسية الأوكرانية سيكون لها تأثير محدود على الدولار الأمريكي، إلا أن المشاركين يدركون جيداً بأن اليوان الصيني سيستمر في تعزيز موقعه ويمكن أن يؤثر على وضع الدولار الأمريكي في السنوات القادمة. وتمتلك أغلبية كبيرة (63٪) من البنوك المركزية في العالم الآن مخصصات من اليوان، لترتفع هذه النسبة من 40٪ في عام 2018، ويرى معظم محافظي البنوك المركزية أن حيازاتهم من اليوان لا تزال حتى الآن أقل مما يأملون، وهم يعتزمون زيادتها خلال السنوات الخمس المقبلة.

المسارات التضخمية تدفع البنوك المركزية بعيداً عن الودائع

سعت العديد من البنوك المركزية إلى تعزيز سيولتها بعد انتشار جائحة كوفيد-19، مما أدى إلى زيادة الودائع النقدية لديها. ويشير تقرير إنفيسكو إلى أن هذا الاتجاه قد انعكس الآن، حيث انتفت الحاجة إلى مستويات سيولة أكبر من الاحتياطيات النقدية بعد انحسار الجائحة. وفي ظل مستويات التضخم العالمية المتزايدة، تعمد البنوك المركزية إلى إعادة تخصيص الودائع النقدية لديها في السندات الحكومية.

كما تتطلع البنوك المركزية إلى تنويع استثماراتها في فئات أصول جديدة، بما في ذلك الأسهم والأصول الحقيقية، بما يتيح لها الاستفادة من مزايا التنويع وتحقيق عائدات أعلى.

الصناديق السيادية حذرة إزاء الأصول الرقمية

على الرغم من التوقعات السائدة بأن المستثمرين المؤسسيين سوف يتبنون الأصول الرقمية، إلا أن تقرير إنفيسكو كشف بأن الصناديق السيادية لا ترى بأن هذه الأصول قابلة للاستثمار بعد. ولا تتجاوز نسبة المستثمرين السياديين العالميين الذين يتمتعون بتعرض على الأصول الرقمية 7٪ فقط، ومعظم استثماراتهم في هذه الأصول هي في شركات بلوك تشين مرموقة. وتعد التقلبات (78٪) والصعوبات التنظيمية (78٪) والشفافية (67٪) من أكثر الجوانب التي تهتم بها الصناديق السيادية في الشرق الأوسط عند تناول موضوع الأصول الرقمية، حيث يعتقد 20٪ فقط من هذه الصناديق أن الأصول الرقمية لها دور في تخصيص الأصول كعامل تنويع. أما بالنسبة للعديد من الصناديق السيادية في الشرق الأوسط (70٪)، فإن اهتمامها الأكبر ينصب على الاستثمار في الشركات التي تطور أصولاً رقمية، باعتبارها توفر فرصة أكبر للنمو مقارنة مع الأصول الرقمية نفسها.

ومع ذلك، فإن البحث في جدوى الأصول الرقمية آخذ في الازدياد، حيث كان 12% فقط من الصناديق السيادية العالمية تجري أبحاثاً حول هذه الأصول في المنطقة في عام 2018، أما الآن فقد ارتفعت النسبة إلى 41٪، بما في ذلك 40٪ من الصناديق السيادية من الشرق الأوسط.

وترى الصناديق السيادية عموماً فرصة في الاستثمار في التكنولوجيا الأساسية عبر الأسهم الخاصة ومنتجات رأس المال الاستثماري، حيث أشار 55٪ منها إلى نيتها التفكير جدياً بالاستثمار في هذه الصناعة إذا سنحت فرصة مناسبة. ولا تزال معظم البنوك المركزية في جميع أنحاء العالم منغمسة في عملية بحث وتطوير لإطلاق عملتها الرقمية الخاصة، وجدير بالذكر أن 71٪ من البنوك المركزية في الشرق الأوسط إما تجري أبحاثاً حول العملات الرقمية التي ستقوم باعتمادها، أو أنها تفكر في إطلاق عملة رقمية خاصة بها.

نطاق ومستوى التعرض للسوق الخاص يعززان التوجه للاستعانة بمصادر خارجية

شهدت صناديق الثروة السيادية العالمية نمواً في إجمالي أصولها الخاضعة للإدارة في عام 2021، لتصل إلى 10.5 تريليون دولار أمريكي، مقارنة مع حوالي 8 تريليون دولار في عام 2018 **. وأدى حجم ومستوى التعرض الكبير على الجوانب التنافسية والباطنية للأسواق الخاصة، إلى زيادة التعقيد التشغيلي، وتخصيص أموال لتوظيف مدراء خارجيين للمساعدة في تحقيق أهداف تلك الصناديق.

كما أشارت بعض الصناديق إلى أنها عانت كثيراً لإدارة أصول السوق الخاصة خارج سوقها المحلية، وكانت تضطر إلى التراجع عن تحركاتها السابقة لاستيعاب الاستثمارات الجديدة. ونتيجة لذلك فقد باتت الصناديق السيادية تعتمد بشكل متزايد على مدراء أصول خارجيين لتحقيق أهدافها في الاستثمار في السوق الخاصة. ويشير 71٪ من الصناديق السيادية في الشرق الأوسط إلى أن تسخير الخبرة والمعرفة الخارجية هو العامل الأكثر أهمية في هذا الاتجاه.

وتدرك الصناديق السيادية أن قيامها ببناء علاقات استراتيجية مع عدد من مدراء الأصول العالميين يمكن أن يساهم بشكل جيد في تحقيق الأهداف طويلة الأجل لهذه الصناديق. ويشير تقرير شركة إنفيسكو إلى أن 9 من كل 10 صناديق استثمارية سيادية قد طورت مثل هذه الشراكات الاستراتيجية. ويتوقع أكثر من نصف الصناديق السيادية (56٪) في منطقة الشرق الأوسط، أن تقوم بتعزيز علاقاتها مع مدراء أصول خارجيين خلال السنوات الخمس المقبلة.

وفي سياق متصل، أضاف رينغرو: “تدرك الصناديق السيادية أن زيادة حجمها وعملياتها يمكن أن تشكل في الواقع عائقاً أمام تحقيقها أداءً قوياً. ومع ذلك، فإن أهمية الشراكات والاستعانة بمصادر خارجية لا تقتصر فقط على خفض التكاليف التشغيلية، إذ أن تسخير واستغلال خبرة الآخرين يمثل الدافع الأهم للاستعانة بمصادر خارجية. ويعد تحقيق أداء قوي أمراً ليس سهلاً على الإطلاق، لا سيما في الأسواق التي تتطلب معرفة متعمقة وإدارة عملية مباشرة، لذا فمن غير المفاجئ أن نرى الصناديق السيادية تتبنى حلولاً تتيح لها دخول منطقة مجهولة بالنسبة لها والتغلب على التحديات المرتبطة بذلك الأمر.”

ويعتبر الكثيرون أن التكنولوجيا تمثل حلاً مناسباً لقياس التحديات، حيث تشير معظم الصناديق السيادية إلى أهمية دور علم البيانات في تطوير مستويات تعقيد تحليل البيانات وأبحاثها. كما يلعب علم البيانات أيضاً دوراً في تحسين مستويات المخاطر وتخصيص الأصول. وللإشارة إلى أهمية التكنولوجيا، فقد استثمر 44٪ من الصناديق السيادية من منطقة الشرق الأوسط في بناء فرق مختصة بعلوم البيانات في السنوات الخمس الماضية.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734