الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

شهدت أرباح البنوك المُدرجة في سوق الأسهم السعودية تحسناً ملموساً في النصف الأول من العام الجاري، حيث اكتمل يوم الخميس عقد البنوك العشرة بإعلان “بنك الرياض” عن نتائج الفترة.

وكشف رصد صحيفة مال، ارتفاع أرباح البنوك المُدرجة بنهاية النصف الأول من العام الجاري إلى 29.80 مليار ريال، بالمقارنة بأرباح الفترة المماثلة من العام الماضي البالغة 23.26 مليار ريال، بزيادة قدرها 6.54 مليار ريال.

جاء الارتفاع في نتائج البنوك بدفع رئيسي من زيادة دخل العمليات الذي شهد نمواً بنسبة 14.3%، على أساس سنوي، ليصل بنهاية النصف الأول من العام الجاري إلى 57.69 مليار ريال، بالمقارنة مع 50.47 مليار ريال في نفس الفترة من العام السابق.

| م | الشركة | صافي الربح (مليون ريال) | التغير % | صافي الربح (مليون ريال) | التغير % | ||

| نصف أول 2022 | نصف أول 2021 | ربع ثاني 2022 | ربع ثاني 2021 | ||||

| 1 | الأهلي | 9,091 | 5,724 | 58.82 | 4,589 | 2,316 | 98.14 |

| 2 | الراجحي | 8,392 | 6,940 | 20.92 | 4,258 | 3,605 | 18.11 |

| 3 | الرياض | 3,164 | 2,865 | 10.44 | 1,611 | 1,512 | 6.55 |

| 4 | ساب | 2,086 | 1,889 | 10.43 | 1,082 | 919 | 17.74 |

| 5 | الإنماء | 1,749.80 | 1,352.20 | 29.40 | 925.10 | 710.30 | 30.24 |

| 6 | السعودي الفرنسي | 1,712 | 1,549 | 10.52 | 837 | 770 | 8.70 |

| 7 | العربي الوطني | 1,358.40 | 1,055 | 28.76 | 707.70 | 472.80 | 49.68 |

| 8 | البلاد | 1,001.30 | 808.80 | 23.80 | 511 | 416.10 | 22.81 |

| 9 | الجزيرة | 632.70 | 572.80 | 10.46 | 320.70 | 287.80 | 11.43 |

| 10 | الاستثمار | 607.70 | 501.30 | 21.22 | 257.80 | 251.20 | 2.63 |

| الإجماليات | 29,794.90 | 23,257.10 | 28.11 | 15,099.30 | 11,260.20 | 34.09 | |

وكان البنك الأهلي السعودي صاحب أعلى أرباح على مستوى العمليات والصافي، حيث حقق البنك أرباحاً صافية بلغت بنهاية النصف الأول من العام الجاري 9.09 مليار ريال، فيما بلغ إجمالي ربح عمليات البنك للفترة نحو 16.44 مليار ريال.

وقال البنك إن ارتفاع الأرباح خلال فترات المقارنة يعود إلى زيادة إجمالي دخل العمليات والانخفاض في مصاريف العمليات متضمنة خسائر الائتمان. كما ارتفع إجمالي دخل العمليات بنسبة 23.5% بسبب ارتفاع في صافي دخل العمولات الخاصة وارتفاع رسوم خدمات مصرفية وارتفاع الدخل من تحويل عملات أجنبية وانخفاض في مصاريف العمليات الأخرى، موضحاً أن إجمالي مصاريف العمليات متضمنة خسائر الائتمان بنسبة 12.5% يعود بشكل رئيسي إلى الانخفاض في صافي مخصص خسائر الائتمان المتوقعة.

واحتل مصرف الراجحي المرتبة الثانية، بأرباح صافية بلغت بنهاية النصف الأول من العام الجاري 8.39 مليار ريال، بزيادة 21% عن نظيرتها في الفترة ذاتها من العام الماضي والبالغة 6.94 مليار ريال. كما ارتفع إجمالي ربح العمليات للبنك خلال فترات المقارنة بنسبة 14.8% ليصل إلى 14.10 مليار ريال.

وأوضح “الراجحي” أن ارتفاع الأرباح خلال فترات المقارنة يعود إلى ارتفاع صافي دخل التمويل والاستثمار والدخل من رسوم الخدمات البنكية وتحويل العملات الأجنبية والدخل من العمليات الأخرى. وفي المقابل، ارتفع إجمالي مصاريف العمليات بنسبة 4.5% نتيجة ارتفاع في مصاريف رواتب ومزايا الموظفين ومصروف الاستهلاك والمصاريف العمومية والإدارية الأخرى. بالإضافة إلى انخفاض مخصص خسائر الائتمان من 1161 مليون ريال إلى 1159 مليون ريال بنسبة 0.2%.

بحسب رصد “مال”، لم يكن ربح العمليات فقط هو المُحرك الوحيد في ارتفاع أرباح قطاع البنوك خلال النصف الأول من العام الجاري، لكن إجمالي دخل العمولات شهد هو الآخر ارتفاعاً أكبر على أساس سنوي بنحو 20.7% ليصل إجمالاً إلى 51.27 مليار ريال، وذلك بالمقارنة مع 42.48 مليار ريال للفترة المماثلة من العام السابق.

| م | الشركة | إجمالي دخل العمولات (مليون ريال) | التغير % | إجمالي ربح العمليات (مليون ريال) | التغير % | ||

| نصف أول 2022 | نصف أول 2021 | نصف أول 2022 | نصف أول 2021 | ||||

| 1 | الأهلي | 15,144.00 | 11,703.00 | 29.40 | 16,438.00 | 13,307.00 | 23.53 |

| 2 | الراجحي | 12,371 | 10,158 | 21.79 | 14,104 | 12,284 | 14.82 |

| 3 | الرياض | 5,288.00 | 4,627.00 | 14.29 | 6,332.00 | 5,802.00 | 9.13 |

| 4 | ساب | 3,602.00 | 3,259.00 | 10.52 | 4,402.00 | 3,944.00 | 11.61 |

| 5 | الإنماء | 3,126.80 | 2,713.80 | 15.22 | 3,739.70 | 3,257.40 | 14.81 |

| 6 | السعودي الفرنسي | 3,259 | 2,866 | 13.71 | 3,747 | 3,549 | 5.58 |

| 7 | العربي الوطني | 3,046 | 2,501.10 | 21.79 | 3,128.10 | 2,937.60 | 6.48 |

| 8 | البلاد | 2,180.10 | 1,822.40 | 19.63 | 2,517.30 | 2,264.00 | 11.19 |

| 9 | الجزيرة | 1,638.60 | 1,459.70 | 12.26 | 1,793.10 | 1,773.90 | 1.08 |

| 10 | الاستثمار | 1,617.50 | 1,368.50 | 18.20 | 1,489.60 | 1,349.10 | 10.41 |

| الإجماليات | 51,273.00 | 42,478.50 | 20.70 | 57,690.80 | 50,468.00 | 14.31 | |

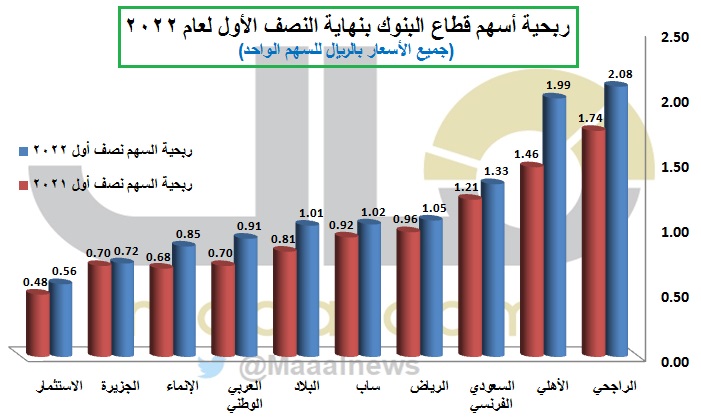

تأسيساً على النتائج النصف سنوية للبنوك المُدرجة، سجلت جميع الأسهم تحسناً ملحوظاً في الربحية بنهاية الفترة، حيث تصدر “الراجحي” القائمة بربحية بلغت 2.08 ريالاً للسهم بنمو نسبته 19.5% عن الفترة المماثلة من العام الماضي.

وجاء “الأهلي” في المرتبة الثانية بربحية للسهم اقتربت من ريالين، وبأعلى نسبة نمو في ربحية سهم داخل القطاع والتي بلغت بنهاية النصف الأول من العام الجاري 36.30%. وذلك على عكس “الجزيرة” الذي سجل أقل نسبة نمو في الربحية بنحو 2.9% لتصل بنهاية الفترة إلى 0.72 ريالاً للسهم.

أما “الاستثمار” فكان صاحب أقل ربحية للسهم وبلغت بنهاية النصف الأول من العام الجاري 0.56 ريالاً، بالمقارنة مع 0.48 ريالاً للسهم في نفس الفترة من العام الماضي، بزيادة نسبتها 16.7% على أساس سنوي.

“الأهلي” يتصدر الترتيب على صعيد النتائج الفصلية.. وتوزيعات سخية

على صعيد الأرباح الفصلية، حققت البنوك المُدرجة بالسوق المالية أرباحاً في الربع الثاني من العام الجاري بقيمة 15.10 مليار ريال، مقابل أرباح بنحو 11.26 مليار ريال، بارتفاع في الأرباح بنسبة 34.10%.

ولم يختلف ترتيب بنوك القطاع في الربع الثاني من العام الجاري على مستوى إجمالي دخل العمولات والأرباح الصافية أو حتى ربح العمليات، حيث تصدر “الأهلي” المشهد على كافة المستويات، بأرباح صافية بلغت 4.59 مليار ريال، بارتفاع نسبته 98.1% على أساس سنوي. كما حقق البنك الصدارة على صعيد ربح العمليات ودخل العمولات بقيم بلغت 8.37 مليار ريال و8.23 مليار ريال على الترتيب.

وجاء “الراجحي” في المرتبة الثانية بأرباح فصلية صافية بلغت 4.26 مليار ريال، مقابل 3.61 مليار ريال في الربع الثاني من العام الماضي، بارتفاع نسبته 18.1%. وسجل المصرف إجمالي ربح من العمليات بقيمة 7.15 مليار ريال، في حين بلغ إجمالي دخل العمولات بنهاية الفترة 6.48 مليار ريال.

دوافع ارتفاع أرباح البنوك في الربع الثاني من العام الجاري لم تختلف عن تلك التي أدت لصعودها في النصف الأول بالمجمل، حيث تمثل الدافع الرئيسي في زيادة دخل العمليات والأرباح التشغيلية، بالإضافة إلى نمو إجمالي دخل العمولات الخاصة من التمويل والاستثمار ورسوم الخدمات البنكية.

| م | الشركة | مُبررات ارتفاع الأرباح |

| 1 | الأهلي | ارتفاع الأرباح خلال فترات المقارنة يعود إلى ارتفاع إجمالي دخل العمليات قابله جزئياً زيادة في إجمالي مصاريف العمليات. |

| 2 | الراجحي | ارتفاع الأرباح خلال فترات المقارنة يعود بشكل رئيسي إلى الانخفاض في مصاريف العمليات بنسبة 14%، بسبب الانخفاض في صافي مخصص خسائر الائتمان ومصاريف العمليات الأخرى، قابله ارتفاع في المصاريف العمومية والإدارية الأخرى ومصاريف الاستهلاك والإطفاء ورواتب الموظفين وما في حكمها ومصاريف الإيجارات والمباني. |

| 3 | الرياض | ارتفاع الأرباح خلال فترات المقارنة يعود إلى الارتفاع في إجمالي دخل العمليات بنسبة 7.8% بسبب زيادة صافي دخل العمولات الخاصة والقيمة العادلة، بالإضافة إلى الانخفاض في إجمالي مصاريف العمليات بنسبة 4.6% بسبب الانخفاض في مخصصات خسائر الائتمان والخسائر الأخرى. |

| 4 | ساب | ارتفاع الأرباح خلال فترات المقارنة يعود إلى ارتفاع إجمالي الدخل التشغيلي بنسبة 8.1٪، الذي يعود بشكل رئيسي إلى ارتفاع صافي دخل العمولات الخاصة، ودخل المتاجرة ودخل الصرف الأجنبي والذي قابله انخفاضاً جزئياً في صافي دخل الأتعاب والعمولات بالإضافة إلى أرباح استثمارات مُقتناه لغير أغراض المتاجرة. |

| 5 | الإنماء | ارتفاع الأرباح خلال فترات المقارنة يعود إلى الارتفاع في إجمالي دخل العمليات وزيادة حصة الأرباح في الشركات الزميلة. وقابل هذا جزئياً ارتفاع مخصصات خسائر الائتمان المتوقعة وإجمالي مصاريف العمليات. |

| 6 | السعودي الفرنسي | ارتفاع الأرباح خلال فترات المقارنة يعود إلى زيادة صافي دخل العمولات الخاصة وتوزيعات الأرباح وصافي أرباح تحويل العملات الأجنبية وصافي مكاسب من الأدوات المالية المُدرجة بقيمتها العادلة في قائمة الدخل وصافي دخل المتاجرة وصافي دخل الأتعاب والعمولات وصافي دخل العمليات الأخرى. بالإضافة إلى انخفاض صافي مخصص خسائر الائتمان المتوقعة وإيجار ومصاريف المباني. |

| 7 | العربي الوطني | ارتفاع الأرباح خلال فترات المقارنة يعود إلى ارتفاع صافي دخل التمويل والاستثمار والدخل من رسوم الخدمات البنكية والدخل من تحويل العملات الأجنبية، وقابل ذلك انخفاض في الدخل من العمليات الأخرى. وفي المقابل، ارتفع إجمالي مصاريف العمليات بنسبة 3.7% نتيجة زيادة مصروف الاستهلاك ومصاريف رواتب ومزايا الموظفين والمصاريف العمومية والإدارية الأخرى. بالإضافة إلى انخفاض مخصص خسائر الائتمان من 584 مليون ريال إلى 580 مليون ريال بنسبة 0.6%. |

| 8 | البلاد | ارتفاع الأرباح خلال فترات المقارنة يعود إلى زيادة إجمالي دخل العمليات بنسبة 11٪، ويرجع ذلك إلى الارتفاع في صافي الدخل من الموجودات الاستثمارية والتمويلية، وتوزيعات الأرباح، ومكاسب تحويل عملات أجنبية ودخل العمليات الأخرى. وقابلها، انخفاض في دخل وأتعاب العمولات صافي ومكاسب (خسائر) الاستثمارات. في المقابل، ارتفع إجمالي مصاريف العمليات 2٪، وذلك نتيجة الارتفاع في مصاريف عمومية وإدارية أخرى ومصاريف الرواتب وما في حكمها والاستهلاكات والإطفاء وقابلها انخفاض في مخصص خسائر ائتمانية متوقعة. |

| 9 | الاستثمار | ارتفاع الأرباح خلال فترات المقارنة يعود إلى زيادة إجمالي دخل العمليات بنسبة 16.9% ويعود ذلك بشكل رئيسي إلى ارتفاع صافي دخل التمويل والاستثمار، الدخل من رسوم الخدمات المصرفية، ودخل الاستثمارات المدرجة بالقيمة العادلة من خلال قائمة الدخل، ودخل تحويل العملات، والدخل من العمليات الأخرى. وفي المقابل ارتفع إجمالي مصاريف العمليات 4.9% مقارنة بالفترة المماثلة من العام السابق نتيجة ارتفاع المصاريف العمومية والإدارية ومصاريف رواتب الموظفين وقابل ذلك انخفاض في مصروف خسائر الائتمان المتوقعة بنسبة 29.9%. |

| 10 | الجزيرة | ارتفاع الأرباح خلال فترات المقارنة يعود إلى زيادة إجمالي دخل العمليات وانخفاض في صافي مخصص خسائر الائتمان المتوقعة. كما ارتفع اجمالي دخل العمليات بنسبة 10.3% نتيجة لارتفاع في صافي دخل العمولات الخاصة وارتفاع الدخل من رسوم خدمات مصرفية قابله جزئيًا انخفاض في دخل الاستثمارات. كما أن إجمالي مصاريف العمليات متضمنة خسائر الائتمان انخفض بنسبة 36.5% ويعود ذلك لانخفاض إيجارات ومصاريف المباني، إطفاء موجودات غير ملموسة، مصاريف عمومية وإدارية أخرى، وصافي مخصص خسائر الائتمان المتوقعة. |

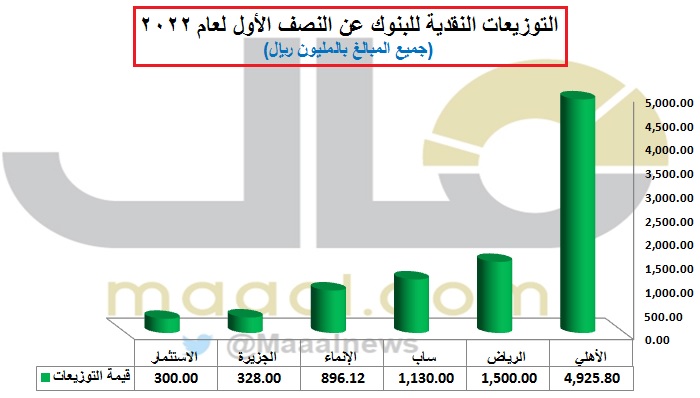

والجدير بالذكر أن البنوك العشرة المُدرجة بالقطاع قامت ستة منها بإجراء توزيعات نقدية عن النصف الأول من العام الجاري بقيمة إجمالية تجاوزت 9 مليارات ريال، يتصدرها “الأهلي” بتوزيعات قيمتها 4.93 مليار ريال، يليه “الرياض” بمبلغ 1.5 مليار ريال، ثم “ساب” بواقع 1.13 مليار ريال.

وكانت التوزيعات النقدية لكل من “الإنماء” و”الجزيرة” والاستثمار” أقل من مليار ريال، حيث بلغت للأول 896.12 مليون ريال، وللثاني 328 مليون ريال، و300 مليون ريال للبنك الثالث. أما الأربع بنوك المتبقية وهي: الراجحي، السعودي الفرنسي، العربي الوطني، وبنك البلاد، فلم تقرر حتى الآن إذا ما كان سيتم إجراء أية توزيعات على المساهمين من عدمه.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734