الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

تراجعت أسواق الأسهم العالمية بشكل أعمق في الربع الثالث من عام 2022 وسجلت أدنى مستوياتها منذ أواخر عام 2020، إذ تملكت مخاوف التضخم ورفع أسعار الفائدة والركود من المستثمرين. كما تفاقمت المخاوف المتعلقة بالبيانات المتضاربة للاقتصاد الأمريكي، مما يلقي بظلال من الشك على مرونة الاقتصاد في مواجهة تشديد السياسة النقدية، وإمكانية تسجيل نتائج مالية أضعف في المستقبل.

وقد تتزايد الضغوط الهبوطية نتيجة مواصلة رفع أسعار الفائدة ووصولها لأعلى مستوياتها منذ عقد من الزمان، إذ لامست عائدات سندات الخزانة الأمريكية لأجل 10 سنوات 4% مؤخراً، مما حد من معنويات الاقبال على المخاطر.

بحسب تقرير وحدة الأبحاث في بنك الكويت الوطني، تشير التوجهات المستقبلية إلى أن الاتجاه الهبوطي قد يمتد إلى تغيير الاحتياطي الفيدرالي مسار سياساته النقدية ويتبنى موقفاً أكثر تيسيراً، على الأرجح في حالة تراجع معدلات التضخم أو تزايد ضعف الأوضاع الاقتصادية، خاصة في سوق العمل. وفي الوقت الحالي، تشير احتمالات سوق العقود الآجلة إلى أن أسعار الفائدة الأمريكية لن تبلغ الذروة حتى الربع الأول من عام 2023.

من جهة أخرى، ما تزال هناك مخاطر من تراجع أسواق الأسهم نتيجة عدد من الأسباب ليس أقلها استمرار تفاقم حالة عدم اليقين الاقتصادي، وارتفاع أسعار الفائدة، ومخاوف الركود التضخمي، تلك العوامل التي وجهت ضربة قوية للمعنويات. وقد يؤثر هبوط أسعار العقارات في الولايات المتحدة نتيجة ارتفاع معدلات الرهن العقاري على المعنويات خلال الفترة القادمة.

الأسواق الناشئة تقود تراجع البورصات العالمية

أوضح تقرير بنك الكويت الوطني أن أسواق الأسهم العالمية تعرضت لضغوط شديدة أدت لتسجيل خسائر واسعة النطاق في الربع الثالث من عام 2022، إذ تراجع مؤشر مورجان ستانلي لجميع دول العالم بنسبة 5.3% على أساس ربع سنوي بقيادة الأسواق الناشئة (-9.1% مؤشر مورجان ستانلي للأسواق الناشئة)، متأثراً بالأداء الضعيف للصين، إذ سجل مؤشر شنغهاي شنزن (سي إس أي) تراجعاً حاداً بنسبة 15% على أساس ربع سنوي وذلك نظراً لمواصلة انعكاس الضعف الاقتصادي على المعنويات، هذا بالإضافة إلى تزايد تدفقات رأس المال إلى خارج الأسواق الناشئة بسبب قوة الدولار الأمريكي.

كما سجلت الأسواق الأمريكية خسائر، إذ تراجع مؤشر ستاندرد اند بورز 500 ومؤشر داو جونز الصناعي بنسبة 5.3% و6.7% على أساس ربع سنوي، على التوالي. وأدت الاضطرابات التي شهدتها سوق السندات البريطانية على خلفية الإعلان عن برنامج خفض الضرائب (الذي تم التراجع عنه لاحقاً) إلى زيادة مخاوف المستثمرين ما ساهم في تراجع أسواق الأسهم. وانخفضت تقييمات الأسهم الأمريكية من المستويات المرتفعة التي شهدناها منذ بداية العام الحالي، إلا انها قد تشهد مزيد من التراجع مع تعديل الأرباح المتوقعة بما يتماشى مع ضعف النمو الاقتصادي.

وفي ظل مواصلة تشديد السياسات النقدية (من المتوقع أن يرفع الاحتياطي الفيدرالي أسعار الفائدة بمقدار 100-125 نقطة أساس إضافية قبل نهاية عام 2022، مع توقع زيادة أخرى في الربع الأول من عام 2023) وخفض الميزانية العمومية، ما زالت هناك مخاطر تهدد أسواق الأسهم الرئيسية. وأصبحت علامات الضعف واضحة كما جاء في بيانات المستهلك والتصنيع والإسكان وسوق العمل.

كما سيؤدي المزيد من التدهور إلى تعزيز مخاوف الركود، الذي يزيد من مخاطر تراجع الأسواق. إلا انه ما يزال بإمكان الأسواق استشعار توجهات إيجابية من ذلك الضعف في حالة تلميح الاحتياطي الفيدرالي باتباع سياسات أكثر تيسيراً، وإن كان ذلك من المستبعد حدوثه حتى تخف حدة الضغوط التضخمية، والذي يظل الهدف الرئيسي للسياسة النقدية.

بالإضافة لذلك، قد يؤدي تشديد اوضاع سوق النفط والقيود المستمرة التي تتعرض لها سلاسل التوريد لاستمرار الضغوط التضخمية، مما يبرر مواصلة مجلس الاحتياطي الفيدرالي تطبيق سياساته النقدية المتشددة.

توقعات السوق تتوقف إلى حد كبير على سياسة الاحتياطي الفيدرالي

ما تزال النظرة المستقبلية للأسهم تعتمد في الغالب على سياسات مجلس الاحتياطي الفيدرالي واستجابته للتضخم والبيانات الاقتصادية، التي أظهرت مؤخراً مؤشرات على إمكانية تيسير تلك السياسات.

وقد يتحول الاحتياطي الفيدرالي إلى تبني موقف أقل تشدداً في حالة السيطرة على مستويات التضخم، خاصة في حالة ضعف سوق العمل، وهو الأمر الذي قد يساهم في تعزيز أداء أسواق الأسهم.

من جهة أخرى، قد يواصل الاحتياطي الفيدرالي تطبيق سياساته المتشددة في حالة استمرار ارتفاع معدلات التضخم، خاصة إذا اقترن ذلك بمؤشرات تدل على مرونة الاقتصاد مثل تسجيل معدلات نمو مقبولة واستمرار تشديد أوضاع سوق العمل.

وتشمل المخاطر التي تهدد بهبوط أسواق الأسهم عدد من العوامل التي تتضمن تزايد العمليات البيعية في أسواق السندات مما ساهم في دفع العائدات للوصول إلى أعلى مستوياتها المسجلة في عدة سنوات، بالإضافة لقوة الدولار التي تساهم في زيادة الضغوط على الأسواق والعملات الأخرى.

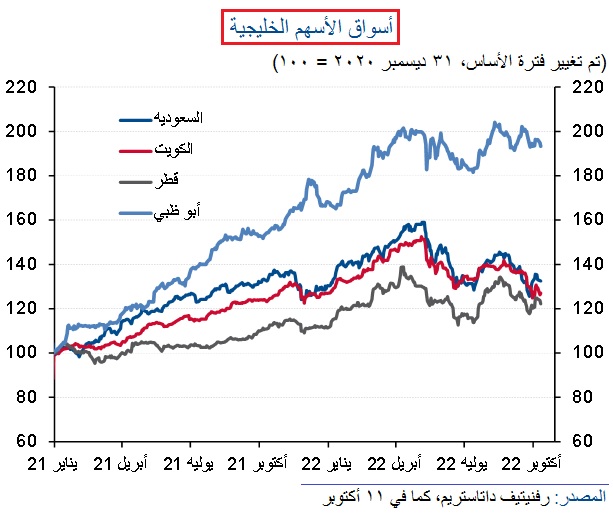

وأخيراً، فمن المرجح أن تواصل أسواق دول مجلس التعاون الخليجي، على الرغم من ارتفاع أسعار النفط والتوقعات الاقتصادية الإيجابية بصفة عامة، تأثرها بأداء الأسواق العالمية وظروف السيولة الأكثر تشدداً.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734