3666 144 055

[email protected]

في دلالة على تمتعها بمستوى مرتفع من الملاءة المالية وقدرتها على تدعيم قواعدها الرأسمالية ذاتياً

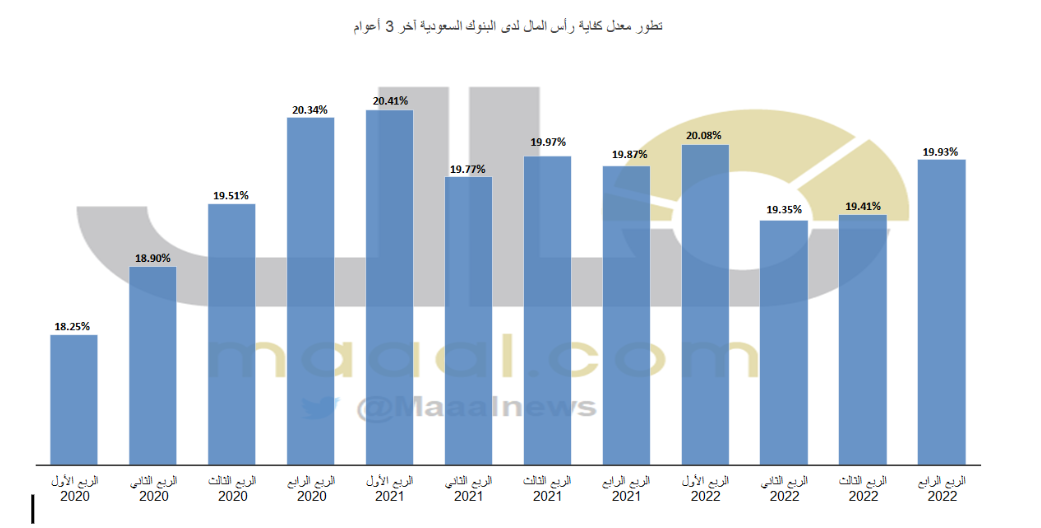

“مال” ترصد .. ارتفاع معدل كفاية رأس المال في البنوك السعودية إلى 19.93% .. تعرف على تطور المعدل آخر 3 أعوام

كشف رصد لصحيفة مال وصول معدل كفاية رأس المال لدى البنوك السعودية المدرجة بالسوق المالية وبنهاية العام 2022 إلى 19.93% ارتفاعا مقارنة بالمعدل نفسه بنهاية العام 2021 والذي كان عند 19.87% ومقارنة بالربع الثالث من العام ذاته عند 19.41%.

وحسب الرصد يشير معدل كفاية رأس المال لدى البنوك السعودية بنهاية 2022 إلى تمتع البنوك بمستوى مرتفع من الملاءة المالية وقدرتها على تدعيم قواعدها الرأسمالية ذاتياً، من خلال تعظيم الربحية والإدارة الجيدة للمخاطر، وهو ما ينعكس إيجابا على الوفاء بالخطط التوسعية للبنوك من خلال منحها التمويل للمشروعات من جهة والاستثمار في الأصول المالية المختلفة من جهة أخرى.

وينسجم ذلك مع تأكيد لمحافظ البنك المركزي السعودي، أيمن السياري، أن النظام البنكي في المملكة متين وقادر على امتصاص أي صدمات مستقبلية. وأشار في مقابلة تلفزيونية مع قناة العربية مؤخرا إلى أن القطاع البنكي في السعودية معروف بمتانته والكفاءة العالية لرؤوس أمواله، والسيولة المرتفعة، وانخفاض نسبة الديون غير العاملة.

ويأتي ذلك في وقت كثر الحديث فيه عن تعرض عدد من البنوك الأمريكية لحالات إعسار وهو ما أثار المخاوف من ظهور أزمة مالية عالمية جديدة، حيث يعتبر تعثر بنك “سيليكون فالي” هو الأضخم منذ الأزمة المالية العالمية في 2008. وهنا أكد السياري، أن البنوك السعودية لا تتعامل مع المصارف الأمريكية المتعثرة.

وتعتبر مؤشرات كفاية رأس المال من أهم المؤشرات الدولية لقياس درجة خطر الإعسار لدى البنوك التجارية، ويتم استخدامها من أجل تطوير أداء وكفاءة النظام المصرفي وبهدف حماية المودعين وتعزيز عملية الاستقرار المالي.

وبالعودة إلى نسبة كفاية رأس المال لدى البنوك السعودية بنهاية 2022 نجدها عند كل البنوك المدرجة بالسوق المالية السعودية وبلا استثناء أعلى وبأكثر من الضعف مقارنة بالنسبة الموضوعة من قِبَل البنك المركزي السعودي عند 8% وأعلى من النسبة المقررة من لجنة بازل 3 والبالغة 10.5%.

| الملاءة المالية للبنوك السعودية كما في الربع الرابع 2022 | |||

| الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | |

| الموجودات المرجحة لمخاطر الائتمان ( مليار ريال) | 2,140.3 | 2,365.4 | 10.52% |

| الموجودات المرجحة لمخاطر العمليات ( مليار ريال) | 190.7 | 203.8 | 6.87% |

| الموجودات المرجحة لمخاطر السوق ( مليار ريال) | 39.8 | 42.0 | 5.42% |

| إجمالي الركيزة الأولى للموجودات المرجحة للمخاطر (مليار ريال) | 2,370.7 | 2,611.2 | 10.14% |

| رأس المال الأساسي (مليار ريال) | 430.1 | 479.1 | 11.38% |

| رأس المال المساند(مليار ريال) | 40.5 | 41.4 | 2.29% |

| إجمالي رأس المال الأساسي والمساند | 470.6 | 520.5 | 10.60% |

| نسب كفاية رأس المال الأساسي% | 18.14% | 18.35% | 0.20% |

| نسب كفاية رأس المال الأساسي والمساند% | 19.85% | 19.93% | 0.08% |

| المصدر: القوائم المالية للبنوك السعودية وصحيفة مال | |||

وحسب رصد “مال” قامت البنوك العشرة وبلا استثناء برفع حجم الموجودات المرجحة لمخاطر الائتمان، وكان بالصدارة مصرف الإنماء وبنسبة 20.58%، تلاه بنك الجزيرة بنسبة 18.26%، ثم مصرف الراجحي بنسبة 17.81%، فبنك البلاد بنسبة 14.17%، ثم السعودي للاستثمار بنسبة 13.58%، تلاه بنكي السعودي البريطاني والعربي الوطني بنسبة 11.35%، و10.51% على التوالي، وارتفعت في البنوك الثلاثة الأخرى ولكن بنسب أقل من 10%.

كذلك قامت البنوك باستثناء السعودي البريطاني برفع حجم الموجودات المرجحة لمخاطر العمليات، فارتفعت لدى مصرف الإنماء 13.08%، ومصرف الراجحي 11.86%، وبنك الرياض بنسبة 8.92%، بينما تراجع حجم الموجودات المرجحة لمخاطر العمليات بنسبة 10.04% لدى البنك السعودي البريطاني.

وتقوم البنوك بتقييم الوضع الحالي من خلال إجراء تصورات اختبار الضغط على التغيرات المتوقعة لأسعار النفط ومتغيرات الاقتصاد الكلي الأخرى وتأثيرها على مؤشرات الائتمان والسيولة والعمليات والملاءة المالية ومؤشرات الأداء الرئيسية بالإضافة إلى ممارسات إدارة المخاطر الأخرى وتأثيرها على عملياتها الاعتيادية وأدائها المالي.

وحسب الرصد نجد أن 6 من البنوك العشرة, رفعت حجم الموجودات المرجحة لمخاطر السوق بنهاية الربع العام الحالي، مقابل 4 قامت بتخفيضها، إذ قام كل من بنك البلاد، ساب، السعودي للاستثمار، الجزيرة برفع الموجودات المرجحة لمخاطر السوق بنسبة 816.96%، و223.43%، و194.87%، و143.63% على التوالي، بينما قام كل من بنك الرياض والعربي الوطني برفعها بنسبة 23.31% و20.86%.

ومخاطر السوق تشتمل على المخاطر الناتجة عن التحركات غير المواتية في أسعار السوق التي تؤثر سلباً على قيم المراكز في محفظة المتاجرة، بالإضافة إلى مخاطر أسعار الصرف مما ينعكس بدوره على الأرباح والخسائر ورأس مال البنك.

ونسبة كفاية رأس المال (CAR) الخاصة بالبنوك هي نسبة رأس مالها إلى الأصول المرجحة بالمخاطر والالتزامات الجاربة، ويتم استخدام نسبة كفاية رأس المال، والتي تعرف أيضًا باسم نسبة الأصول المرجحة برأس المال إلى المخاطر (CRAR)، بهدف حماية المودعين وتعزيز استقرار وكفاءة النظم المالية.

| الموجودات المرجحة للمخاطر بالبنوك السعودية بنهاية الربع الرابع 2022 | ||||||

| الموجودات المرجحة لمخاطر الائتمان ( مليار ريال) | الموجودات المرجحة لمخاطر العمليات ( مليار ريال) | |||||

| الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | |

| الرياض | 274.6 | 283.8 | 3.36% | 19.6 | 21.4 | 8.92% |

| الجزيرة | 62.2 | 73.5 | 18.26% | 6.0 | 6.4 | 5.99% |

| الاستثمار | 79.1 | 89.8 | 13.58% | 5.1 | 5.4 | 6.27% |

| الفرنسي | 185.2 | 199.3 | 7.65% | 13.2 | 13.7 | 3.46% |

| ساب | 209.2 | 232.9 | 11.35% | 18.0 | 16.2 | -10.04% |

| العربي | 147.9 | 163.4 | 10.51% | 14.5 | 15.7 | 8.36% |

| الراجحي | 385.4 | 454.0 | 17.81% | 37.8 | 42.3 | 11.86% |

| البلاد | 77.2 | 88.2 | 14.17% | 8.0 | 8.7 | 8.65% |

| الإنماء | 133.1 | 160.5 | 20.58% | 11.2 | 12.7 | 13.08% |

| الأهلي | 586.5 | 619.9 | 5.70% | 57.1 | 61.3 | 7.29% |

| المجموع | 2,140.3 | 2,365.4 | 10.52% | 190.7 | 203.8 | 6.87% |

| الموجودات المرجحة لمخاطر السوق ( مليار ريال) | إجمالي الركيزة الأولى للموجودات المرجحة للمخاطر (مليار ريال) | |||||

| الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | |

| الرياض | 4.20 | 5.18 | 23.31% | 298.5 | 310.4 | 4.00% |

| الجزيرة | 1.59 | 3.88 | 143.63% | 69.7 | 83.7 | 20.07% |

| الإستثمار | 1.02 | 3.01 | 194.87% | 85.2 | 98.2 | 15.32% |

| الفرنسي | 3.84 | 1.66 | -56.66% | 202.2 | 214.7 | 6.16% |

| ساب | 2.19 | 7.09 | 223.43% | 229.4 | 256.3 | 11.70% |

| العربي | 1.64 | 1.98 | 20.86% | 164.0 | 181.1 | 10.42% |

| الراجحي | 2.41 | 1.64 | -31.94% | 425.6 | 498.0 | 17.00% |

| البلاد | 0.24 | 2.24 | 816.96% | 85.5 | 99.1 | 15.95% |

| الإنماء | 0.95 | 0.40 | -57.77% | 145.3 | 173.6 | 19.49% |

| الأهلي | 21.73 | 14.89 | -31.50% | 665.3 | 696.1 | 4.62% |

| المجموع | 39.82 | 41.98 | 5.42% | 2,370.7 | 2,611.2 | 10.14% |

| المصدر: القوائم المالية للبنوك السعودية بنهاية الربع الرابع 2022 | ||||||

وحسب الرصد أظهرت البيانات المالية للمصارف السعودية تصدر مصرف الراجحي البنوك في معدل كفاية رأس المال الأساسي والمساند، وبنسبة 21.41%، تلاه بنك الرياض بمعدل 21.05%، وهما أعلى من متوسط القطاع، تلاهما كل من السعودي الفرنسي بمعدل 19.92%، والسعودي البريطاني عند 19.91% وهما قريبان من متوسط القطاع، بينما جاء بنك البلاد وبمعدل 17.7% في نهاية القائمة، إلا أنه وبالرغم من ذلك هو أعلى من المعدل المطلوب من البنك المركز السعودي وبأكثر من الضعف، وفي الوقت ذاته أعلى من متطلبات اتفاقية بازل (3).

ومن أهم أهداف وضع نسب معينة لمعدلات كفاية رأس المال هو تحصين القطاع المصرفي، من خلال الاحتفاظ برأس مال أكبر كاحتياطي لامتصاص الصدمات دون الحاجة إلى اللجوء لإنقاذ ودعم حكومي، وإذا كان البنك يملك رأس مال لا يكفي لتكوين ذلك الاحتياطي فيتم (وفقا للجنة بازل) وضع قيود على التوزيعات النقدية لحملة الأسهم، والمكافآت، والحوافز للموظفين، حتى يتم تعديله والوصول به إلى النسبة المطلوبة.

| رأس المال الأساسي والمساند ونسبة الكفاية بهما في الربع الرابع 2022 | ||||||

| رأس المال الأساسي (مليار ريال) | رأس المال المساند(مليار ريال) | |||||

| الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | |

| الرياض | 47.3 | 56.0 | 18.45% | 9.39 | 9.32 | -0.77% |

| الجزيرة | 14.6 | 14.0 | -4.63% | 2.38 | 2.55 | 6.82% |

| الإستثمار | 17.1 | 17.3 | 1.25% | 0.64 | 0.57 | -10.78% |

| الفرنسي | 40.3 | 40.6 | 0.60% | 2.31 | 2.20 | -4.93% |

| ساب | 44.3 | 45.2 | 2.20% | 5.85 | 5.80 | -0.95% |

| العربي | 31.0 | 31.9 | 2.81% | 4.02 | 3.95 | -1.59% |

| الراجحي | 69.6 | 100.9 | 44.92% | 4.82 | 5.68 | 17.81% |

| البلاد | 12.1 | 13.4 | 11.58% | 3.97 | 4.10 | 3.45% |

| الإنماء | 31.4 | 32.4 | 2.94% | 1.66 | 2.01 | 20.58% |

| الأهلي | 122.3 | 127.3 | 4.08% | 5.41 | 5.21 | -3.67% |

| المجموع | 430.12 | 479.08 | 11.38% | 40.5 | 41.4 | 2.29% |

| نسب كفاية رأس المال الأساسي% | نسب كفاية رأس المال الأساسي والمساند% | |||||

| الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | الربع الرابع 2021 | الربع الرابع 2022 | الفارق% | |

| الرياض | 15.85% | 18.05% | 2.20% | 18.99% | 21.05% | 2.06% |

| الجزيرة | 20.99% | 16.67% | -4.32% | 24.41% | 19.71% | -4.70% |

| الإستثمار | 20.09% | 17.64% | -2.45% | 20.84% | 18.22% | -2.62% |

| الفرنسي | 19.94% | 18.90% | -1.04% | 21.09% | 19.92% | -1.16% |

| ساب | 19.29% | 17.65% | -1.64% | 21.84% | 19.91% | -1.93% |

| العربي | 18.90% | 17.60% | -1.30% | 21.35% | 19.78% | -1.57% |

| الراجحي | 16.36% | 20.27% | 3.91% | 17.50% | 21.41% | 3.91% |

| البلاد | 14.10% | 13.57% | -0.53% | 18.74% | 17.70% | -1.03% |

| الإنماء | 21.64% | 18.64% | -3.00% | 22.78% | 19.79% | -2.99% |

| الأهلي | 18.39% | 18.29% | -0.10% | 19.20% | 19.04% | -0.16% |

| المجموع | 18.14% | 18.35% | 0.20% | 19.85% | 19.93% | 0.08% |

| المصدر: القوائم المالية للبنوك السعودية بنهاية الربع الرابع 2022 | ||||||

وتقوم البنوك بالحفاظ على إدارة قاعدة رأس المال بشكل نشط وذلك لتغطية المخاطر الملازمة لأعمالها، حيث يتم مراقبة كفاية رأسمال باستخدام إجراءات، من بينها القواعد والنسب المقررة من قبل لجنة بازل بشأن الإشراف البنكي والمتبعة من قبل البنك المركزي السعودي في هذا الشأن.

وهذه المعدلات تقيس مدى كفاية رأس المال وذلك بمقارنة رأس المال المؤهل مع الموجودات المدرجة في قائمة المركز المالي والارتباطات والالتزامات المحتملة والمبالغ الاسمية للمشتقات باستخدام أوزان لتحديد المبالغ المرجحة لإظهار مخاطر الائتمان النسبية، مخاطر السوق ومخاطر العمليات.

ومنذ العام 1988 قامت لجنة بازل للإشراف على البنوك بوضع القواعد والمعايير الأولى لحساب نسبة كفاية رأس المال الخاصة بالبنوك والتي حددتها حينها بنسبة 8%، قبل أن تقوم برفعها بنسبة 10.5%، وذلك كمعيار عالمي لقياس الملاءة المالية أو القدرة على الوفاء بالديون. وبينما كانت تركز بازل 1 على مخاطر الائتمان فقط، تضمنت بازل 2 مخاطر السوق والتشغيل، وركزت بازل 3 على جودة واتساق وشفافية القاعدة المالية للبنوك.

وقامت بازل 3 بوضع معايير بشروط جديدة لرأس المال وكفايته، وهكذا تتطور المعايير لأن رأس المال يشكل عصب البنك وعموده الفقري، وتنص مبادئ كفاية رأس المال على ضرورة احتفاظ البنك وعلى مدار الوقت وتحت كل الظروف برأسمال يتناسب مع طبيعة وحجم المخاطر لديه.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734