الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

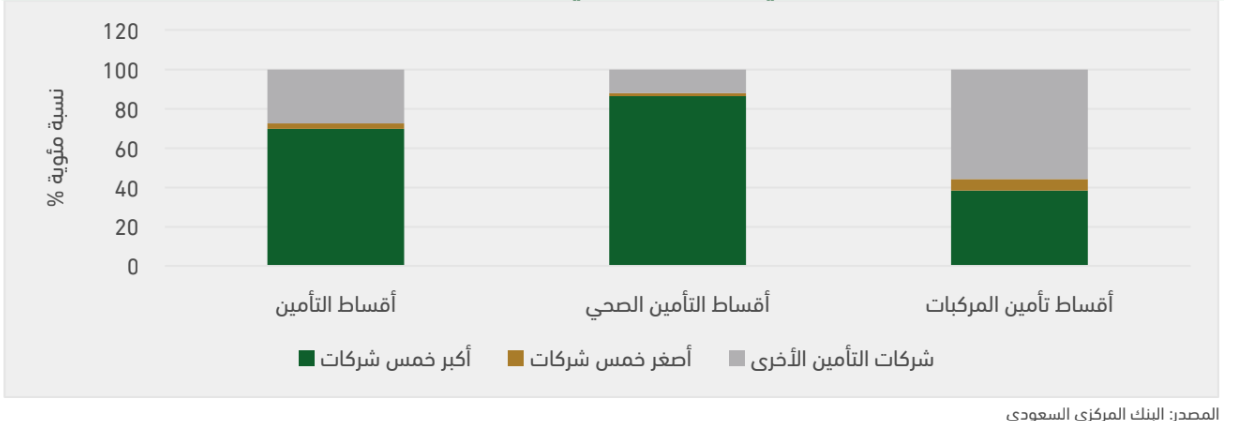

كشف البنك المركزي السعودي أن الأنشطة في قطاع التأمين شهدت تغيرا طفيفا بنهاية عام 2022، حيث استحوذت أكبر خمس شركات في القطاع على حصة تبلغ 38.2% من أقساط التأمين، مقابل 40.7% عام 2021، فيما بلغ نصيبها من التأمين الصحي ما نسبته 86.3% العام الماضي، مقابل 85.3 % عام 2021.

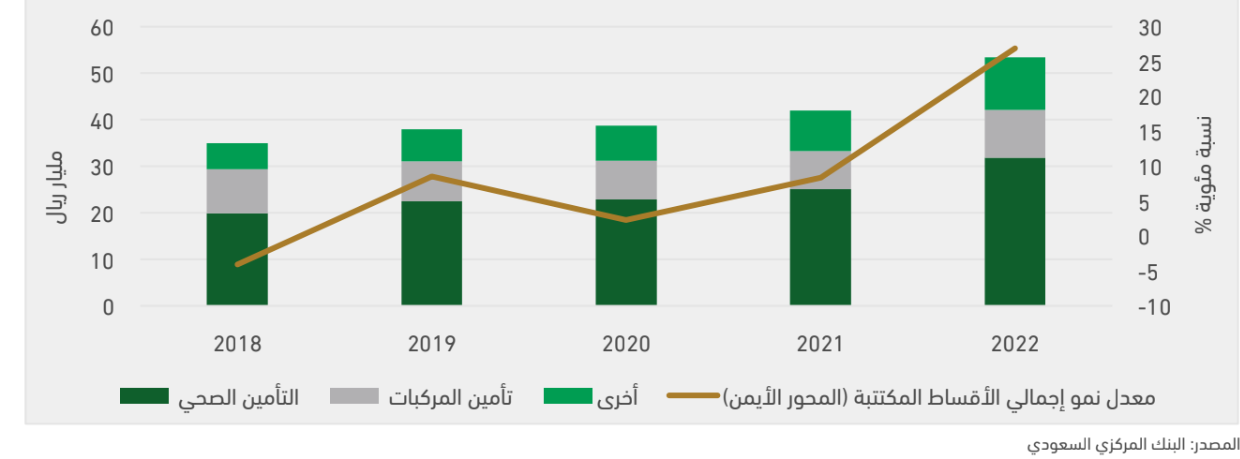

وأوضح البنك المركزي في نشرته الدورية أن نشاط التأمين الصحي واصل هيمنته على قطاع التأمين مستحوذا على حصة نسبتها 59.7% من إجمالي أقساط التأمين المكتتبة بنهاية عام 2022.

وقد ارتفع صافي المطالبات المتكبدة على شركات التأمين بنسبة 21.7% في العام الماضي مقارنة بعام 2021، لتصل إلى 33.3 مليار ريال. وبحسب البنك المركزي فإن هذه الزيادة تعزى إلى ارتفاع مطالبات تامين المركبات بنسبة 25.5 %، نتيجة للانتعاش الاقتصادي الكبير بعد جائحة كورونا وزيادة طفيفة في عدد المركبات المؤمنة، بالإضافة الى ارتفاع مطالبات التامين الصحية بنسبة 22.7% والتي يمكن ان تعزى إلى المبادرات التنظيمية المختلفة لتحسين تغطية التامين الصحي وإلى استئناف العلاج المؤجل بسبب الجائحة.

مساهمة أنشطة التأمين في إجمالي الأقساط المكتتبة

وازدادت الربحية الاجمالية لقطاع التامين، حيث بلغ صافي الدخل 689 مليون ريال في العام الماضي مقابل خسارة قدرها 47 مليون ريال في 2022 وارتفع العائد على الاصول بنسبة 0.9% والعائد على حقوق الملكية بنسبة 3.5%، وقد يكون ذلك بنسبة نتائج الربحية الإيجابية لشركات التأمين الكبرى خلال العام الماضي. مدفوعة بتوفير منتجات التامين الجديدة وكذلك زياد صافي أقساط التامين المكتتبة في التامين الصحي بنسبة 29.2 % وفي تأمين المركبات بنسبة 28.2 %.

تركز إجمالي أقساط التأمين المكتتبة

كما ساهم ارتفاع أسعار الفائدة مساهمة إيجابية في دخل قطاع التامين حيث بلغ صافي دخل الاستثمار 1.1 مليار ريال بنهاية العام الماضي. بانخفاض طفيف عن المسجل 2021 والبالغ 1.2 مليار ريال. وبشكل عام، يمتلك القطاع محفظة استثمارية متحفظة اذ يحتفظ بالجزء الاكبر من الاستثمارات في ودائع لدى المؤسسات المالية وفي الأوراق المالية ذات الدخل الثابت.

وأشار البنك المركزي إلى اتخاذه تدابير احترازية تشمل عددا من المتطلبات للتخفيف من مخاطر تركز الاستثمار، مثل متطلب عدم تجاوز نسبة الاستثمار في كل وعاء استثماري 50 % من اجمالي الاستثمار. ومتطلب عدم تجاوز نسبة الاستثمار خارج المملكة 20%من اجمالي الاستثمار.

وبلغ معدل الخسارة الإجمالي لجميع أنشطة التأمين 83.4 % بنهاية العام الماضي، وهو صافي المطالبات المتكبدة إلى صافي الأقساط المكتسبة، حيث استمر دون تغيير مقارنة بعام 2021، ويعزى هذا الاستقرار في معدل الخسارة، على الرغم من الزيادة في صافي المطالبات المتكبدة، إلى زيادة قدرها 26.9% في إجمالي أقساط التأمين المكتتبة وزيادة بنسبة 21.7% في صافي الأقساط المكتسبة مما يشير إلى ممارسات تسعير سليمة لقطاع التأمين إجمالا ويستثنى من ذلك التأمين على المركبات حيث ارتفع معدل الخسارة فيه من 82.4 % في عام 2021 إلى 91.5 في العام الماضي، مدفوعا بالمنافسة الشديدة وزيادة أسعار قطع غيار المركبات، وشهد هذا النشاط عمليات تصحيح في الأسعار بدات في النصف الثاني من عام 2022، ومن المتوقع ان يظهر تاثيرها الايجابي خلال عام 2023.

وحققت احتياطات التأمين الفنية ارتفاعا بنسبة 23.8% للعام الماضي مقارنة بعام 2021، مما يعكس زيادة الطلب على التأمين، وبحسب البنك المركزي فإنه من الممكن أن تعزى هذه الزيادة إلى ارتفاع احتياطي الأقساط غير المكتسبة بنسبة 30.7%. وارتفع احتياطي المطالبات المتكبدة غير المبلغ عنها بنسبة 19.5%، واحتياطي المطالبات القائمة بنسبة 12.9%، مع ارتفاع احتياطي مصروفات تسوية الخسائر غير المخصصة بنسبة 12.8% في نفس الفترة.

وكذلك ارتفع إجمالي أقساط التأمين المكتتبة للقطاع بنهاية عام 2022 بنسبة 26.9 % مقارنة بعام 2021، بالتزامن مع نمو القطاع غير النفطي، ويمكن أن يعزى ذلك الارتفاع إلى فعالية أداء مختلف أنشطة التأمين، وفي مقدمتها أنشطة التأمين الأخرى والتي نمت بنسبة 27.7 %، وتأمين المركبات الذي ارتفع بنسبة 26.8 %، بالإضافة إلى استمرار نمو القطاع غير النفطي الذي وصل إلى 9.2 %، والارتفاع في متوسط أقساط وثائق تأمين المركبات.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734