بالتفاصيل .. تعرف على أهم المتغيرات الاقتصادية التي ستؤثر على قطاع التامين

توقعات بارتفاع أقساط التامين المكتتبة الى 100 مليار ريال بحلول 2030 بنمو 60%

أكد تحليل اجرته صحيفة مال على ان قطاع التأمين في المملكة العربية السعودية نسبة مساهمته في الناتج غير النفطي لا تزال دون مستوى طموحات رؤية 2030 وأن الفرص في هذا القطاع واعدة ومجدية لجذب استثمارات محلية وأجنبية وفرصة نمو هذا القطاع واعدة مستقبلاً.

ووفقا لما خلص له التقرير اقتصاد المملكة العربية السعودية سيسجل نمو عالي في الناتج المحلي الإجمالي، وخاصةً في ظل رؤية 2030 في التركيز على الناتج المحلي غير النفطي، واستهداف وصول عمق قطاع التأمين من الناتج غير النفطي الى ما يقارب 4.3%، وهذا النمو يخلق فرص واعدة في نمو الأعمال.

وان الزيادة في أعداد السكان واستقطاب المستثمرين الأجانب ودخول المرأة سوق العمل كل هذه المحفزات سوف يخلق سوق جذاب ونامي خلال السنوات القادمة، وسوف تستفيد شركات التأمين ككل من هذا النمو القوي القادم في الاقتصاد.

وقطاع التأمين ينمو بوتيرة متسارعة جداً بمتوسط نمو بما يقارب 13%، وهذا النمو يجذب المستثمرين في الدخول في قطاع التأمين ويجعل الشركات المحلية تطور وتحسن من أدائها.

ومتوقع وصول قيمة أقساط الاكتتابات بحلول عام 2030 بما يقارب 100 مليار ريال أي بزيادة عن العام الحالي بحدود 60%.

وبشكل عام مستقبل قطاع التأمين واعد جداً والفرص كثيرة، ونمو الأعمال تتسم بالزيادة المتتالية، والإنفاق الحكومي، والإنفاق الاستثماري، والإنفاق الاستهلاكي الخاص، ونمو في السكان، كل هذه المتغيرات سوف تخلق نمو عالي في قطاع التأمين.

مقدمة:

بدأ نشاط التأمين في المملكة العربية السعودية منذ زمن بعيد وأكثر تحديداً قبل عام 1974 ومع أن بداية التأمين في السعودية قبل عشرات السنين، ولكن ما تزال قطاع التأمين من القطاعات عالية النمو.

ويعتبر قطاع التأمين غير عميق في الاقتصاد، وخلال الأعوام الماضية ما زال قطاع التأمين مرتكز على منتجات معينة وهي: التأمين الصحي، وتأمين المركبات، ولقد أتت رؤية 2030 للنهوض بهذا القطاع وتهدف رؤية 2030 وصول عمق قطاع التأمين خلال عام 2025 الى 2.4% و4.3% من الناتج المحلي غير النفطي خلال 2030.

وتركز رؤية 2030 على مساهمة قطاع التأمين بشكل أعمق من السابق، ويتواجد في سوق المملكة العربية السعودية بما يقارب 26 شركة تأمين مساهمة ومسجلة في سوق تداول السعودي.

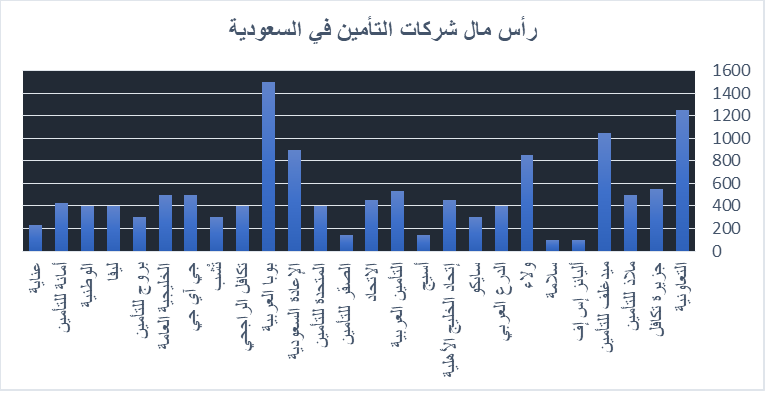

• أسماء شركات التأمين في المملكة العربية السعودية ورأس مال كل شركة:

في الرسم أعلاه يوضح أسماء شركات التأمين في السعودية ورأس مال كل شركة:

ويوضح في الجدول بأن أعلى شركات التأمين هي بوبا العربية بحجم رأس مال 1.5 مليار ريال، ويليها من حيث رأس المال شركة التعاونية بحجم رأس مال يقدر 1.25 مليار ريال، وتأتي ميد غلف في الثالث من حيث رأس المال بما يقارب 1.05 مليار ريال، أما شركة ولاء تعتبر رابع الشركات من حيث رأس المال850 مليون ريال، أما شركة الإعادة السعودية يقدر رأس مالها بما يقارب 891 مليون ريال، وتعتبر هذه الشركات أعلى شركات من حيث رأس مالها، وأقل شركات التأمين رأس مال هي شركة عناية.

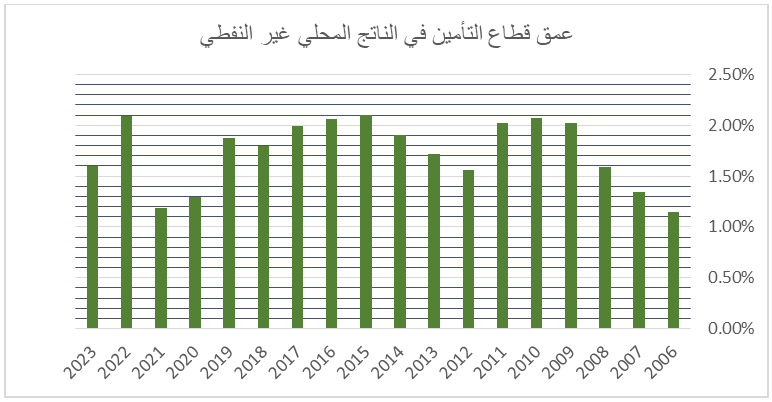

تطور مساهمة قطاع التأمين في الناتج المحلي غير النفطي بالمملكة العربية السعودية خلال الفترة ما بين 2006 حتى عام 2023:

لقد أتت رؤية 2030 الى تنويع الاقتصاد السعودي ومساهمة القطاع الخاص في الناتج المحلي الإجمالي الى ما يقارب 65% بحلول عام 2030 والمساهمة هذه تأتي من جميع القطاعات الاقتصادية الصحة والتعليم والتشييد والبناء والمالية والبنوك والسياحة وغيرها من القطاعات الواعدة مثل التعدين والخدمات المالية، ومن ضمن هذه القطاعات قطاع التأمين وتحفيز هذا القطاع والإسراع في مواكبة طموحات رؤية 2030 ولهذا أسوف أسرد تفصيل عن عمق قطاع التأمين قبل الرؤية وبعد الرؤية وأين الهدف في 2030.

*ملاحظة عام 2023 الربع الرابع تم احتسابه بالتقريب

في الرسم البياني أعلاه يوضح تطورات عمق قطاع التأمين في الناتج المحلي غير النفطي بالمملكة العربية السعودية خلال الفترة ما بين 2006 الى 2023.

في الأول ماذا نقصد بعمق قطاع التأمين في الناتج المحلي غير النفطي؟ يعرف عمق التأمين غير النفطي بأنه نسبة اجمالي أقساط التأمين المكتتب بها إلى الناتج المحلي غير النفطي.

خلال عام 2006 كان عمق قطاع التأمين بما يقارب 1.15% وارتفع تدريجي حتى وصوله في 2010 بما يقارب 2.07%، خلال عام 2011 شهد انخفاض عمق قطاع التأمين 2.02% مقابل 2.07%. ولقد أستمر الانخفاض في عام 2012 وتسجيل عمق في الناتج بما يقارب 1.56% مقابل 2.02%.

وخلال عام 2013 حتى 2015 أرتفع عمق قطاع التأمين تدريجي من 1.72% حتى وصوله في عام 2015 2.1% ويعتبر ذلك العام أعلى نسبة عمق في قطاع التأمين خلال فترة الدراسة ما بين 2006 الى 2023.

ولقد بدأ الانخفاض التدريجي في عمق قطاع التأمين من الناتج المحلي غير النفطي من عام 2016 حتى عام 2021 ولقد سجل في سنة 2021 1.19% مقابل عام 2016 2.06%، وخلال عام 2022 أرتفع عمق قطاع التأمين من الناتج غير النفطي لوصوله الى 2.09% أما عام 2023 انخفض عمق قطاع التأمين الى 1.6% مع ملاحظة بأن الربع الرابع من العام الأرقام سجلت بالتقريب.

وتهدف رؤية 2030 الى وصول عمق قطاع التأمين من اجمالي الناتج غير النفطي في عام 2030 بما يقارب 4.3% ويعتبر هذا الرقم ضعف الرقم الحالي مع الأخذ في الاعتبار نمو في اجمالي الناتج المحلي الخاص.

ونستنتج من تفصيل هذا التحليل بأن قطاع التأمين في المملكة العربية السعودية نسبة مساهمته في الناتج غير النفطي لا تزال دون مستوى طموحات رؤية 2030 وأن الفرص في هذا القطاع واعدة ومجدية لجذب استثمارات محلية وأجنبية وفرصة نمو هذا القطاع واعدة مستقبلاً.

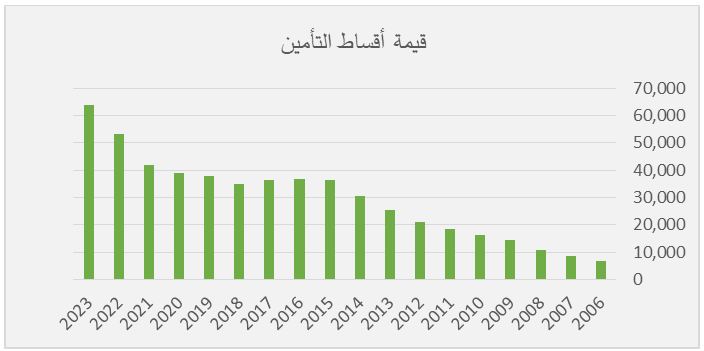

• تطورات قيمة أقساط التأمين في المملكة العربية السعودية من عام 2006 حتى 2023.

في الرسم البياني أعلاه يوضح تطورات قطاع التأمين في المملكة العربية السعودية خلال 2006 الى 2023.

خلال عام 2006 كان معدل أقساط التأمين بما يقارب 7 مليار ريال، ولقد أرتفع تدريجي حتى وصوله في عام 2015 بما يقارب 36 مليار ريال، ويعتبر هذا الرقم ضعف قيمة الأقساط المكتتبة بخمسة مرات خلال عام 2006.

وخلال عام 2015 حتى 2017 تراوح قيمة أقساط التأمين بما يقارب 36 مليار ريال؛ ويرجع أسباب ذلك التباطؤ في النمو الاقتصادي والى إعادة الهيكلة الاقتصادية في ذلك الوقت.

أما في عام 2018 اجمالي أقساط المكتتبة سجل تقريبا 35 مليار ريال، وخلال عام 2019 أرتفع اجمالي أقساط المكتتبة بما يقارب 37.89 مليار ريال بنسبة نمو %8 وقد أرتفع الأقساط المكتتبة في عام 2020 بما يقارب 38.8 مليار ريال بنسبة نمو بما يقارب %2.3، وخلال عام 2021 ارتفع الأقساط المكتتبة بما يقارب 42 مليار ريال بنسبة نمو بما يقارب %8.4.

ولقد وصل اجمالي الأقساط المكتتبة خلال عام 2022 بما يقارب 53 مليار ريال بنسبة نمو عن العام السابق بما يقارب %26.9، أما في عام 2023 من المرجح وصول قيمة أقساط التأمين الى ما يقارب 63 مليار ريال ويعتبر عام 2023 أعلى رقم سجل في قيمة أقساط التأمين المكتتبة.

• جدول يوضح تطور قطاع التأمين بالأرقام ونسب التغير من عام 2006 الى 2023 بالمملكة العربية السعودية.

الفترة

قيمة أقساط التأمين

نسبة التغير

عمق قطاع التأمين

2006

6,937

1.15%

2007

8583

24%

1.34%

2008

10919

27%

1.59%

2009

14,610

34%

2.02%

2010

16,387

12%

2.07%

2011

18,504

13%

2.02%

2012

21,174

14%

1.56%

2013

25,239

19%

1.72%

2014

30482

21%

1.9%

2015

36496

20%

2.1%

2016

36855

1%

2.06%

2017

36503

-1%

1.99%

2018

35014

-4%

1.8%

2019

37890

8%

1.87%

2020

38778

2%

1.29%

2021

42030

8%

1.19%

2022

53356

27%

2.09%

2023

63713

19%

1.6%

نستنتج من تحليل أقساط التأمين بأن هذا القطاع نسبة النمو فيه عالية بمتوسط نمو تقريبا بما يقارب 13% الى 15% سنوياً، ويعتبر نسبة النمو هذه عالية وهذه الأرقام سوف تشجع الزيادة في الاستثمار بهذا القطاع وجذب رؤوس الأموال المحلية والأجنبية لخلق كيانات تأمينية قوية تواكب هذا النمو العالي في القطاع، وتشجع شركات التأمين المحلية التطوير والتحسين من أنفسهم والمواكبة لتطلعات الرؤية للوصول بنسبة عمق من الناتج المحلي غير النفطي الى ما يقارب 4,3% بحلول 2030 ان شاء الله تعالى.

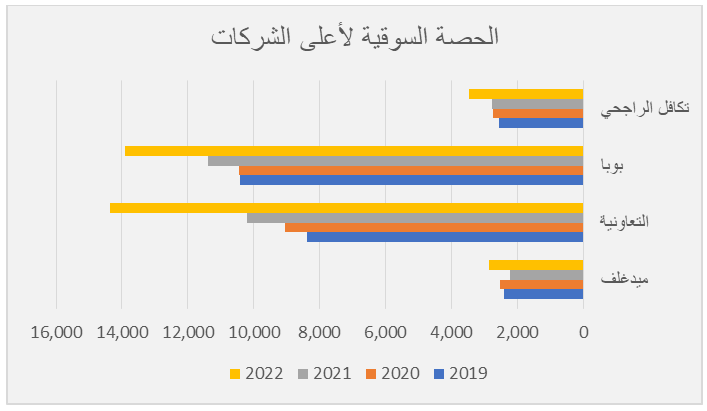

الحصة السوقية لأعلى 4 شركات في قطاع التأمين خلال عام 2019 حتى عام 2022:

في الرسم البياني أعلاه يوضح أعلى حصة سوقية لشركات التأمين في المملكة العربية السعودية ويوضح من الأرقام بأن أعلى حصة سوقية خلال عام 2022 هي شركة التعاونية، وثاني الشركات من حيث الحصة السوقية هي شركة بوبا العربية، وثالث حصة سوقية هي شركة تكافل الراجحي، أما رابع حصة سوقية فهي شركة ميد غلف.

لقد كانت قيمة أقساط شركة التعاونية بما يقارب 14.3 مليار ريال خلال عام 2022 بنسبة من اجمالي مجموعة الأقساط المكتتبة في القطاع بما يقارب 27%. وتأتي شركة بوبا العربية بقيمة أقساط مكتتبة بما يقارب 13.8 مليار ريال بنسبة من مجموع أقساط التأمين في ذلك العام بما يقارب 26%.

في المرتبة الثالثة من حيث قيمة الأقساط المكتتبة تأتي شركة تكافل الراجحي بقيمة بما يقارب 3.4 مليار ريال بنسبة من مجموع أقساط التأمين في القطاع في ذلك العام بما يقارب 6.5%. أما المرتبة الرابعة من حيث الحصة السوقية في قطاع التأمين خلال عام 2022 تأتي شركة ميد غلف للتأمين بقيمة أقساط مكتتبة بما يقارب 2.8 مليار ريال، وتعتبر نسبة الحصة السوقية لشركة ميد غلف في ذلك العام بما يقارب 5.3% من مجموع أقساط التأمين المكتتبة في القطاع.

نستنتج من الرسم البياني والتحليل بأن شركتين مهيمنه على حصة سوقية في قطاع التأمين بما يقارب 53%، أما 4 شركات التأمين الأعلى مجموع حصتهم من إجمالي أقساط التأمين المكتتبة هي 64.8%. ونستنتج من هذا بأن ما يقارب 22 شركة تأمين تتقاسم حصة بما يقارب 35.2% ويعتبر هذا الوضع غير مرغوب فيه في ظل قطاع ينمو بنسبة عالية جداً وعلى باقي الشركات التطوير من خدماتها والمواكبة لتحقيق تطلعات رؤية 2030 في المساهمة من الناتج المحلي غير النفطي بما يقارب 4.3%.

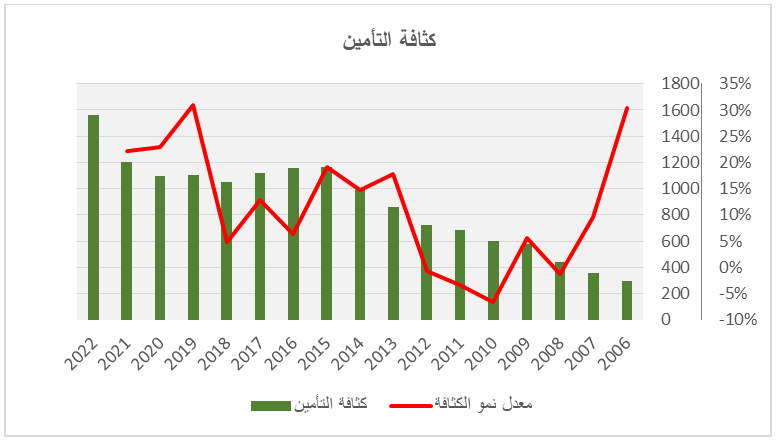

تطور معدل كثافة التأمين (إنفاق الفرد على التأمين) بالريال.

في الرسم البياني يوضح تطور معدل كثافة التأمين في المملكة العربية السعودية من عام 2006 حتى عام 2022 ويقصد بكثافة التأمين معدل إنفاق الفرد على التأمين.

من الرسم يوضح معدل ارتفاع التأمين في السعودية لقد كان في عام 2006 بما يقارب 293 ريال وارتفع الانفاق في عام 2007 بنسبة 23%، أما في عام 2008 فلقد وصل الانفاق على التأمين 440 ريال، وارتفع في عام 2009 بنسبة بما يقارب 31% في حدود 576 ريال.

ولقد أرتفع الانفاق على التأمين بنسبة متزايدة حتى وصوله في عام 2015 بما يقارب 1168 مرتفع عن العام الذي قبله بنسبة 18%.

ولقد سجل إنفاق الفرد على التأمين انخفاض لأول مرة ما بين عام 2016 حتى عام 2018 بمتوسط ما يقارب 3.6%؛ ويرجع ذلك الى إعادة الهيكلة الاقتصادية في ذلك الوقت والانخفاض في أسعار النفط والزيادة في الرسوم والضرائب.

وخلال عام 2021 ارتفع الانفاق على التأمين بما يقارب 10%، أما عام 2022 ارتفع بما يقارب 30%. ومن المتوقع تزداد وتيرة إنفاق على الفرد مستقبلاً بسبب النمو الاقتصادي، ونمو الأعمال، والتشريعات، والأنظمة.

• في الجدول أدناه يوضح معدل التغير في نمو إنفاق الفرد على التأمين بالمملكة العربية السعودية من عام 2013 حتى عام 2022.

الفترة

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

معدل نمو الكثافة

19%

15%

18%

-1%

-3%

-7%

6%

-1%

10%

30%

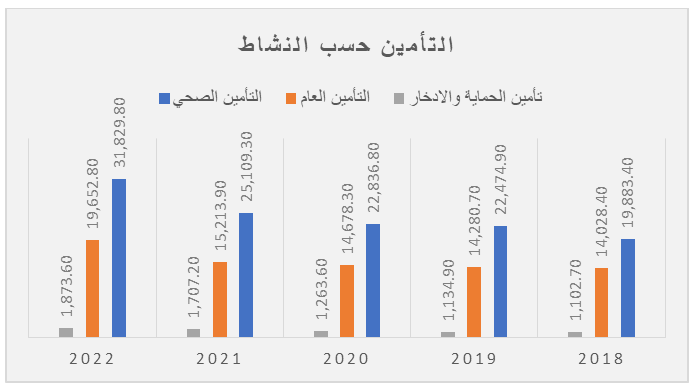

رسم بياني يوضح أنواع التأمين حسب النشاط من عام 2018 حتى 2022.

في الرسم البياني أعلاه يوضح أنواع التأمين حسب النشاط ومن الملحوظ بأن التأمين الصحي في عام 2018 مهيمن على حصة كبيرة من التأمين بنسبة بما يقارب 56.8%. ويليه التأمين العام بنسبة بما يقارب 40.1% وأقل نسبة هي تأمين الحماية والادخار بما يقارب 3.1%.

أما في عام 2019 حتى عام 2022 بقية نسبة التأمين الصحي مهيمن على باقي أنواع التأمين بنسب بما يقارب 58% الى 59%. بالنسبة للتأمين العام فلقد بقية على النسبة 37% حتى عام 2022، أما التأمين الادخاري فلقد ارتفع تدريجي من 3.1% ووصوله إلى 3.5% في عام 2022.

جدول نشاط التأمين بالأرقام من عام 2018 الى 2022.

الفترة

التأمين الصحي

التأمين العام

تأمين الحماية والادخار

المجموع

2018

19,883.40

56.8%

14,028.40

40.1%

1,102.70

3.1%

35,014.50

2019

22,474.90

59.3%

14,280.70

37.7%

1,134.90

3.0%

37,890.50

2020

22,836.80

58.9%

14,678.30

37.9%

1,263.60

3.3%

38,778.70

2021

25,109.30

59.7%

15,213.90

36.2%

1,707.20

4.1%

42,030.40

2022

31,829.80

59.7%

19,652.80

36.8%

1,873.60

3.5%

53,356.20

المتغيرات الاقتصادية الذي تؤثر على قطاع التأمين:

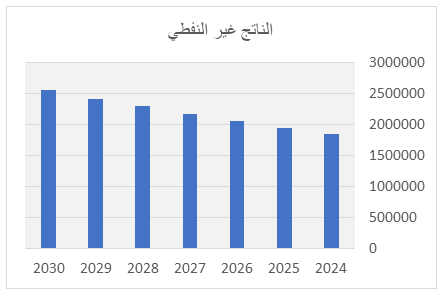

1- النمو الاقتصادي: من المتوقع وصول اقتصاد المملكة العربية السعودية بحجم ناتج المحلي الإجمالي بحلول عام 2030 بما يقارب 6.4 تريليون ريال، ويعتبر هذا النمو عامل محفز وإيجابي لقطاع التأمين فإذا كانت الأنشطة تنمو وتزدهر فإن هذا النشاط سوف ينعكس على قطاع التأمين بشكل إيجابي.

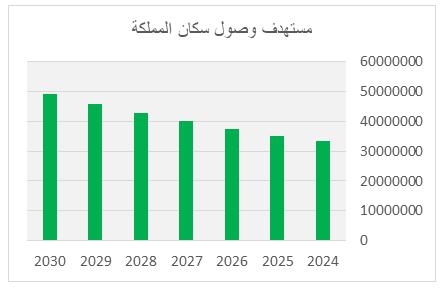

2- نمو في السكان: حسب إعلان ولي العهد محمد بن سلمان باستهداف وصول عدد سكان السعودية ما بين 50 الى 60 مليون نسمة ويعتبر هذا الرقم إيجابي جداً ونصفهم غير سعوديين وهذا يستلزم التأمين عليهم ومما يرفع من إيجابيات هذا القطاع.

3- مشاركة المرأة في سوق العمل: ان دخول العنصر النسائي الى سوق العمل يحفز هذا القطاع من الناحية وزيادة أعداد العاملين وزيادة التأمين عليهم وينعكس ذلك على القوة الشرائية من خلال تأمين المركبات وتم رفع مستهدف مشاركة المرأة من 30% الى 40% خلال 2030.

رسم بياني يوضح مستهدف وصول سكان المملكة الى 50 مليون نسمة بحلول 2030.

رسم بياني يوضح مستهدف وصول الناتج غير النفطي بحلول 2030.

نتائج التقرير:

اقتصاد المملكة العربية السعودية سيسجل نمو عالي في الناتج المحلي الإجمالي، وخاصةً في ظل رؤية 2030 في التركيز على الناتج المحلي غير النفطي، واستهداف وصول عمق قطاع التأمين من الناتج غير النفطي الى ما يقارب 4.3%، وهذا النمو يخلق فرص واعدة في نمو الأعمال.

الزيادة في أعداد السكان واستقطاب المستثمرين الأجانب ودخول المرأة سوق العمل كل هذه المحفزات سوف يخلق سوق جذاب ونامي خلال السنوات القادمة، وسوف تستفيد شركات التأمين ككل من هذا النمو القوي القادم في الاقتصاد.

قطاع التأمين ينمو بوتيرة متسارعة جداً بمتوسط نمو بما يقارب 13%، وهذا النمو يجذب المستثمرين في الدخول في قطاع التأمين ويجعل الشركات المحلية تطور وتحسن من أدائها.

متوقع وصول قيمة أقساط الاكتتابات بحلول عام 2030 بما يقارب 100 مليار ريال أي بزيادة عن العام الحالي بحدود 60%.

بشكل عام مستقبل قطاع التأمين واعد جداً والفرص كثيرة، ونمو الأعمال تتسم بالزيادة المتتالية، والإنفاق الحكومي، والإنفاق الاستثماري، والإنفاق الاستهلاكي الخاص، ونمو في السكان، كل هذه المتغيرات سوف تخلق نمو عالي في قطاع التأمين.