3666 144 055

[email protected]

التمويل العقاري في المملكة يصعد 20% خلال 8 سنوات ويرفع نشاط التشييد والبناء 3%.. والعلاقة 0.92 حسب معامل بيرسون

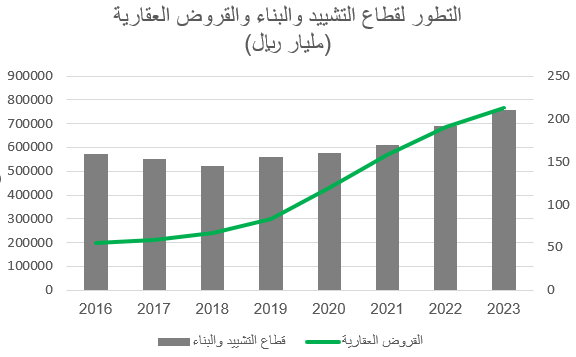

ارتفعت القروض العقارية في المملكة من بداية 2016 حتى نهاية 2023 بنسبة 283%، ويرجع ذلك إلى رؤية المملكة إلى تستهدف رفع نسبة التملك للمواطنين بحلول 2030 إلى 70%، ويعتبر ارتفاع القروض العقارية أمرا إيجابيا بسبب أن قطاع التشييد والبناء يتأثر بشكل كبير بالتمويل العقاري، وفي المقابل ارتفع نشاط قطاع التشييد والبناء بنسبة 32% منذ عام 2016 حتى نهاية 2023.

وتعتبر العلاقة بين قطاع التشييد والبناء والقروض العقارية عالية جداً حسب اختبار معامل بيرسون بنتيجة تقدر 0.92، ويؤثر قطاع التمويل العقاري في عدة قطاعات تختص بالتشييد والبناء منها: الحديد، والأسمنت، والخشب، ومواد التشطيب وغيرها من المواد التي لها انعكاسات إيجابية على الاقتصاد المحلي.

وكانت القروض العقارية خلال عام 2016 بما يقارب 200 مليار ريال بنسبة نمو 8% عن العام السابق، بينما قطاع التشييد والبناء كان في حدود 158 مليار ريال بانخفاض يقدر بنحو 2%، أما في عام 2017 سجلت القروض العقارية نسبة نمو 5% وصولا إلى 210 مليارات ريال، أما قطاع التشييد والبناء فقد سجل انخفاضا بنسبة 3% وصولا إلى 153 مليار ريال. وفي عام 2018 ارتفعت القروض العقارية إلى 238 مليار ريال بنسبة نمو 13%ـ بينما قطاع التشييد والبناء واصل تراجعه بنسبة 6% وصولاً إلى 144 مليار ريال.

وخلال عام 2019 بدأ تأثيرات القروض العقارية على قطاع التشييد والبناء، فمن الملاحظ أن القروض ارتفعت بشكل كبير، حيث نمت خلال عام 2019 بنسبة 25% وصولا إلى 297 مليار ريال، وانعكس هذا النمو القوي على قطاع التشييد فقد نما بنسبة 7% وصولاً إلى 155 مليار ريال. وفي عام 2020 ارتفعت القروض العقارية بنسبة 44% وصولا إلى 428 مليار ريال، وانعكس أيضا ذلك النمو الإيجابي على قطاع التشييد حيث نما بنسبة 3% وصولا إلى 160 مليار ريال.

وخلال عام 2021 ارتفع التمويل العقاري بنسبة 33% إلى 568 مليار ريال، بينما قطاع التشييد نما بنسبة 6% وصولاً إلى 170 مليار ريال. وفي عام 2022 ارتفعت القروض العقارية بنسبة 21% وفي المقابل نما قطاع التشييد والبناء بنسبة 13% وصولاً إلى 192 مليار ريال، وخلال عام 2023 سجلت القروض نسبة نمو 12% عن العام السابق بينما قطاع التشييد سجل نموا 9% وصولاً إلى 210 مليار ريال.

ويلاحظ أن قطاع التشييد والبناء بدأ بالانتعاش مع ارتفاع القروض العقارية بشكل كبير، وهذا الارتفاع في النمو في قطاع التشييد والبناء له انعكاس على هدف رؤية 2030 لتنويع الناتج المحلي الإجمالي بعيداً عن النفط ورفع مساهمة القطاع الخاص من الناتج المحلي الإجمالي إلى 65% بحلول 2030.

وحسب المتوسطات، نمت القروض العقارية خلال الأعوام الماضية بنسبة تقدر بنحو 20%، في حين نما قطاع التشييد والبناء بما يقارب 3% سنويا. وفي المقابل، وحسب طبيعة الناتج المحلي الإجمالي فإن نمو أحد قطاعاته يتطلب ضخ عالي جداً لنمو الأنشطة الاقتصادية، وليس التمويل العقاري هو العامل الوحيد لنمو قطاع التشييد والبناء، بل يتأثر القطاع بالإنفاق الحكومي والإنفاق الاستثماري.

وضخت المملكة خلال الفترة الماضية مبالغ عالية في الإنفاق على المشاريع، بينما في الجانب الآخر تم ضخ مئات المليارات من المستثمرين للإنفاق داخل الاقتصاد المحلي.

ويساعد النمو في التمويل العقاري والنمو في قطاع التشييد والبناء في انخفاض معدل البطالة، فكلما ارتفع التمويل انعكس ذلك على معدلات التوظيف داخل هذه القطاعات، والسبب في ذلك هو تلبية الطلب القادم من المواطنين والمقيمين من ناحية السكن.

فالمتغيرات الاقتصادية تتأثر في بعضها البعض فالتمويل العقاري يؤثر بشكل إيجابي على القطاع البنكي والتمويل يؤثر على الأراضي ومن ثم تتأثر قطاعات التشييد والبناء، ومن ثم يتأثر معدل البطالة بشكل إيجابي كل تلك المتغيرات الاقتصادية تتأثر في بعضها البعض والنتيجة في ذلك هو تعزيز الطلب الكلي ونمو في الناتج المحلي الإجمالي.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734