3666 144 055

[email protected]

النطاق السعري والسعر النهائي لسهم “أرامكو” .. قياسا

للأموال والاستثمارات, نماذج وطرق ووحدات قياس فعلية وتقديرية يستطيع المختص من خلالها الوصول لمراده إذا أتقن قياسه واقترب من الواقع في افتراضاته. وفي حالتنا هنا, سنسعى لقياس تقديري للنطاق الذي سينحسر فيه سعر الاكتتاب النهائي لسهم شركة أرامكو السعودية بحال وظروف اليوم.

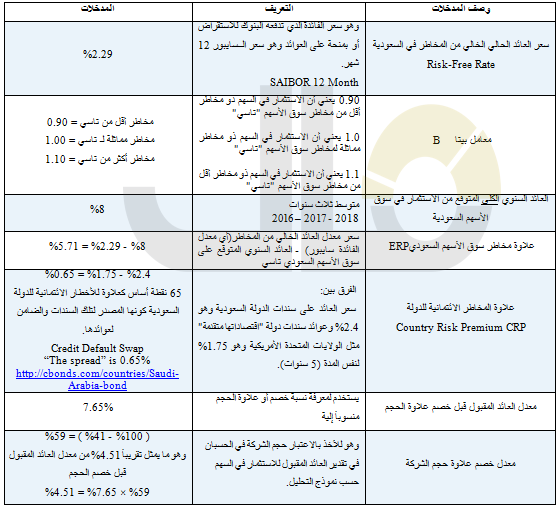

ولنبدأ يجب علينا اولاً تعريف نموذج القياس الذي سنقوم باستخدامه لقياس ما سبق ذكره وهو نموذج تسعير الأصول الرأسمالية أو ما يعرف بـ (نموذج العائد المطلوب):

نموذج تسعير الأصول الرأسمالية هو نموذج متعارف عليه عالمياً ومحلياً في الأوساط المالية وخاصة الاستثمارية، فهو نموذج يقيس ما هو العائد المقبول قياساً لشراء أصل معين سواء سهم او غيره كأصل استثماري في ظل توفر معلومات سوقية كافية او يمكن تقديرها نسبياً من خلال القياس الواقعي مع نظراء ذلك الأصل بالحجم والنشاط ومعالجة الفروقات المختلفة من خلال إضافة نسبة علاوة او خصم لاختلاف المخاطر الائتمانية للدولة التي يقع فيها الأصل المراد الاستثمار فيه (شراءه) وإضافة نسبة علاوة او خصم مخاطر السوق الذي سيتداول فيعه ذلك الاصل. أيضاً، إضافة نسبة علاوة او خصم اختلاف الحجم لتتم المقارنة بعدل ومساواة.

ففي هذه الحالة سنقوم باستخدام النموذج مع القيام بعمل 3 سيناريوهات تتمثل فيما إذا كان الاستثمار في سهم أرامكو :

• ذو مخاطر أقل من مخاطر التداول في سوق الأسهم السعودي “تاسي”.

• ذو مخاطر مماثلة لمخاطر التداول في سوق الأسهم السعودي “تاسي”.

• ذو مخاطر أكثر من مخاطر التداول في سوق الأسهم السعودي “تاسي”.

وقبل أن البدء يجب التذكير ان المخاطر لأي سوق أسهم والتي يرمز لها برقم معامل بيتا 1

المعطيات والافتراضيات الواقعية لنموذج تسعير الأصول الرأسمالية :

ما يخص خصم علاوة حجم الشركة فهو كما هو مبين باستخدام عينة شركات الطاقة في الجدول التالي :

فبعد توفر جميع مدخلات نموذج تسعير الأصول الرأسمالية يمكننا الآن حساب معدل العائد المطلوب (المقبول) للاستثمار في شركة في مثل حجم ومخاطر ونشاط أرامكو في السوق السعودي وهي كما يلي :

Required rate of return (CAPM)=( Rf+[ B ×[ ( ERP)+(CRP) ±Size premium ]

سعر العائد الحالي الخالي من المخاطر في السعودية

+ [ معامل بيتا B × (علاوة مخاطر سوق الأسهم السعودي)

+ (علاوة للأخطار الائتمانية للدولة السعودية)

– (معدل خصم علاوة الحجم)]

= معدل العائد المقبول (التقديري) لشراء السهم

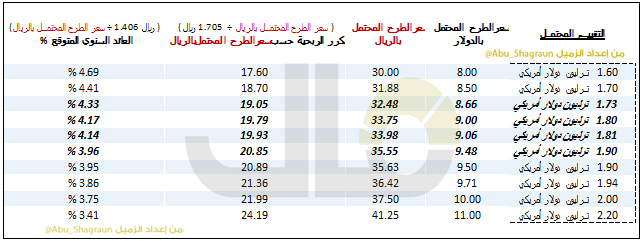

فلو قمنا من خلال نموذج تسعير الأصول الرأسمالية بتغيير معامل بيتا من 0.90 إلى 1.1 مروراَ بـ 1 فذلك سيعطينا تصوّر عن المدى (النطاق) المحتمل لسعر سهم الشركة في ظروف اذا كانت مخاطر الاستثمار في السهم اقل او مثل او أعلى من سوق الأسهم السعودي (أي التقلب في أداء السهم في السعر والعائد قياساً مع السوق) :

معدل العائد المقبول (التقديري) لشراء السهم في تاسي (أقل مخاطر)

= 2.29% + [ 0.90 × (5.71% + 0.65% – (4.51%) ] = 3.96%

معدل العائد المقبول (التقديري) لشراء السهم في تاسي (مماثل لمخاطر السوق)

= 2.29% + [ 1 × (5.71% + 0.65% – (4.51%) ] = 4.14%

معدل العائد المقبول (التقديري) لشراء السهم في تاسي (أكثر مخاطر)

= 2.29% + [ 1.1 × (5.71% + 0.65% – (4.51%) ] = 4.33%

ولذلك, يمكننا تقدير أن يكون النطاق السعري المقبول والمقدّر أن ينحسر فيه السعر النهائي للسهم حسب المعطيات والافتراضيات كمدخلات في نموذج تسعير الأصول الرأسمالية المستخدم أعلاه كما في الجدول التالي:

وهو ما بين سعر 32.48 ريال إلى 35.55 ريال أي من 8.66 دولار إلى 9.48 دولار للسهم تقريباً (نظريا وفق المعادلة القياسية) وذلك بعد الأخذ بعين الاعتبار الحجم الاعتباري للشركة والمخاطر الائتمانية للدولة الحاضنة للشركة وهي السعودية وبعد الأخذ بعين الاعتبار أيضا لمستويات مخاطر فوق ومساوية وأقل من مخاطر السوق السعودي “تاسي”.

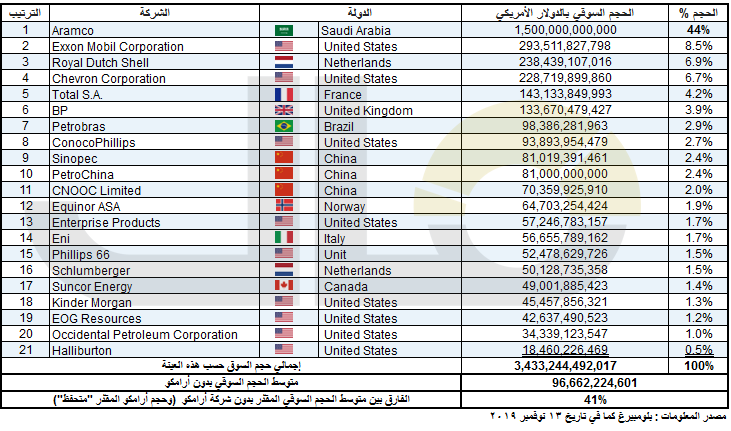

ويقودنا ذلك بالطبع إلى تقييم تقديري لحجم الشركة السوقي لمَ بين 1.73 ترليون دولار و 1.90 ترليون دولار. وللعلم أن هذه الأسعار التقديرية أيضاً تقارب مكررات ربحية الشركات العالمية المنافسة.

و فيما يخص النطاق السعري المتوقع أثناء بناء سجل الأوامر فمن المتوقع أن يكون أوسع من ذلك لينحسر السعر النهائي بعد ذلك كما ذكر أعلاه. يمكننا أن نقدر أن النطاق السعري أثناء بناء سجل الأوامر بإضافة ±2 انحراف معياري عن أعلى وأدنى سعر متوقع كما ذكر أعلاه (الانحراف المعياري هو 89 هللة).

إذاً, يمكنا القول أن النطاق السعري أثناء بناء سجل الأوامر مرجح أن يكون:

النطاق السعري الأدنى = ( 32.48 + 1.78 ) = 30.70 ريال

النطاق السعري الأعلى = ( 35.55 – 1.78 ) = 37.33 ريال

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734