3666 144 055

[email protected]

تشديد السياسة النقدية في مواجهة التضخم وإنعكاساتها على الأسواق المالية

في ظل صعود معدل التضخم في أسعار المستهلكين في الولايات المتحدة الأمريكية إلى أعلى مستوياتها منذ بداية التسعينيات، يتنامى الإعتقاد بأن الاحتياطي الفيدرالي ربما قد أبطأ في اتخاذ ما يلزم مبكراً، والذي استدعى لتدارك هذا الأمر قيامه بإتخاذ قراراً بتشديد السياسة النقدية ورفع معدل الفائدة 25 نقطة. وقد تفاوتت في الفترة الأخيرة ردود أفعال البنوك المركزية في الاقتصادات الناشئة والمتطورة تجاه رفع أسعار الفائدة، فمنهم من أبقى على أسعار الفائدة ومنهم من اتخذ اتجاها معاكسا نحو رفعها، وذلك لمواجهة الضغوط التضخمية العالمية المتنامية. وحيث أن الإحتياطي الفيدرالي في اجتماع مارس اتخذ قراره برفع سعر الفائدة، فإن ذلك سوف يدفع صانعي السياسات النقدية في معظم البنوك المركزية باتخاذ خطوات مشابهة.

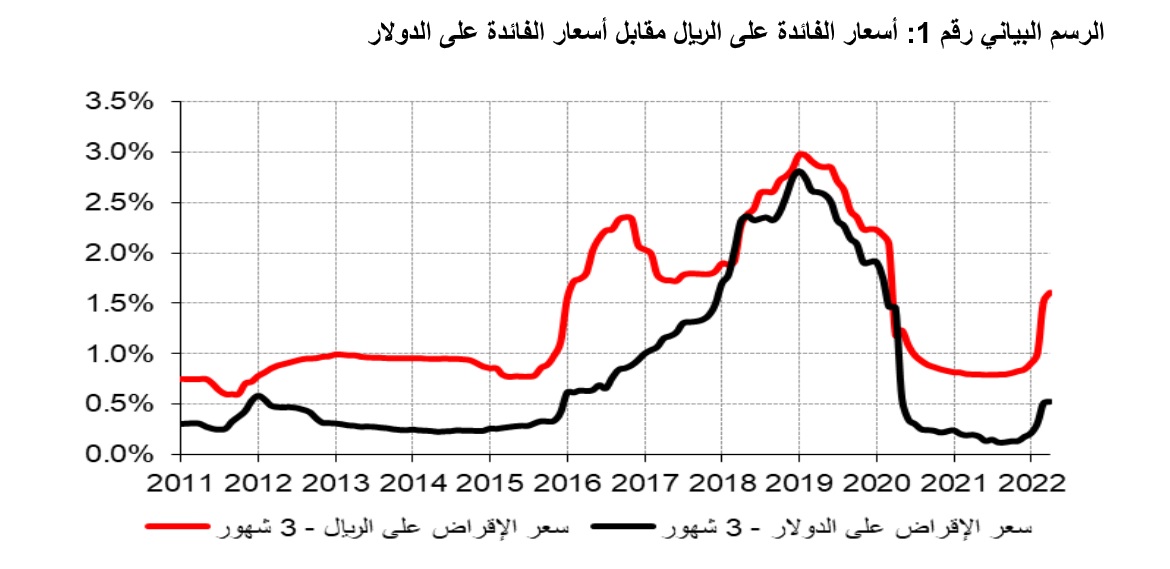

و في المملكة العربية السعودية بحكم إرتباط الريال السعودي بالدولار الأمريكي فقد أعلن البنك المركزي السعودي برفع معدل اتفاقية إعادة الشراء (الريبو) بمقدار 25 نقطة إلى 1.25% وكذلك معدل اتفاقية إعادة الشراء العكسي (الريبو العكسي) بمقدار 25 نقطة إلى 0.75%. وقد شكلت هذه القرارات بتشديد السياسة النقدية عالمياً و محلياً حالة من القلق في أسواق المال، كما أن العديد من الشركات كانت قد بدأت في التهيؤ لما أصبح متوقعاً من إنتهاء دورة أسعار الفائدة المتدنية الحالية. وعليه فإن معدل الفائدة ما بين البنوك السعودية (السايبور) سوف يستمر في متابعة الزيادات المتوقعة في أسعار الفائدة الأمريكية خلال هذا العام الحالي، مع استمرار العلاوة السعرية للسايبور فوق معدل الفائدة على الدولار. ويمثل تقييم السايبور بعلاوة سعرية مقابل الليبور أمراً إيجابياُ، بما يعزز الطلب على الودائع بالريال إلى جانب جذب السيولة الأجنبية لسوق الأسهم وزيادة حجم الودائع المحلية، حيث يستفيد المودعين من عوائد على الريال السعودي أعلى من تلك الودائع على الدولار، (الرسم البياني رقم 1).

إن موجة أسعار الفائدة بهذه المستويات المنخفضة جاءت في أعقاب التحديات التي فرضتها جائحة كورونا خلال عامي 2020 و2021، حيث قامت البنوك المركزية في العديد من الإقتصادات المتطورة والناشئة في إتباع سياسة نقدية ميسرة وذلك بخفض أسعار الفائدة إلى مستويات متنديه جداً. و كان هذا هو الحال في الولايات المتحدة الأمريكية فإلى جانب خفض سعر الفائدة، قام الإحتياطي الفيدرالي أيضا بوضع برنامج شهري لشراء الأوراق المالية المدعومة بالأصول وذلك بهدف ضخ السيولة النقدية في النظام المصرفي وتحفيز الإقراض. كما واكب هذه السياسة النقدية الميسرة إتخاذ الولايات المتحدة الأمريكية وغالبية حكومات دول العالم سياسات التحفيز المالي لغرض دعم الدخول والإنفاق للأسر إلى جانب تيسير الأوضاع المالية للشركات. وقد مثلت هذه السياسات المالية والنقدية أهمية كبيرة في تجنب حدوث انكماش اقتصادي عالمي قد يمتد لفترات طويلة، كما أن هذه السياسات هي التي ساهمت في تعافي الإقتصادات المتقدمة والناشئة، حيث نما الإقتصاد العالمي بمقدار 5.9% في عام 2021.

لقد ساهمت هذه السياسات النقدية والمالية كما هو متوقع في تحفيز الطلب الإستهلاكي، خصوصاً و أن البنوك المركزية لم تأخذ في الحسبان بأن التحفيز المالي إلى جانب أسعار الفائدة المتدنية قد يتسبب في دفع الإنفاق الإستهلاكي فوق قدرة الإقتصاد على تلبية الطلب، والذي استمر بقوة في تجاوز العرض خصوصاً بعد تخفيف الإجراءات الإحترازية التي وضعت حينها للحد من انتشار وباء كورونا، ومن ثم انطلاق الطلب الذي كان مكبوتاً خلال فترة فرض القيود على الحركة. أيضاً ساهم عودة النشاط الإقتصادي العالمي ومن ثم تعافي الطلب على الطاقة بشكل تدريجي خلال 2021 بعد التراجع الحاد أثناء أزمة الجائحة في ارتفاع أسعار النفط والغاز. لقد أدى هذا التصاعد في الطلب إلى ارتفاع أسعار النفط والغاز بوتيرة أسرع من توفير الإمدادات النفطية من قبل مجموعة أوبك وحلفائها نتيجة القرارات التي اتخذتها بخفض الإنتاج أثناء ذروة جائحة الوباء في مواجهة تحديات انهيار الطلب وكذلك الأسعار حينها. ونظراً لأن مكون الطاقة يمثل نسبة أساسية في جميع مراحل الإنتاج لجميع أنواع السلع والخدمات، فقد ساهم ارتفاع أسعار النفط والغاز في زيادة كلفة الإنتاج وبالتالي المساهمة في ارتفاع معدلات التضخم. وكما هو متوقع سوف تؤدي الإرتفاعات التي شهدتها أسعار النفط والغاز خلال الفصل الرابع من عام 2021 والتي تشهدها حالياً في ظل الحرب الروسية الأوكرانية القائمة إلى استمرار معدل التضخم في الإرتفاع بما يفوق مستوياته الحالية خلال الشهور القادمة.

ومن أجل السيطرة على التضخم، قام بنك إنجلترا المركزي برفع معدل الفائدة الرئيسي مرتين ابتداء من ديسمبر2021 وهو ما كان متوقعا ليصل إلى 0.5%، كما أكد البنك الحاجة إلى المزيد من تشديد السياسة النقدية في الأشهر المقبلة. أيضاً سارع الإحتياطي الفيدرالي الأمريكي بتقليص مشترياته من الأوراق المالية المقومة بالأصول بهدف خفض نمو السيولة النقدية في النظام المصرفي ثم لاحقا بزيادة أسعار الفائدة اعتباراً من مارس بواقع 0.25%، حيث يتوقع الإحتياطي الفيدرالي انخفاض معدل التضخم على مدار العام في ظل تخفيف قيود العرض وتراجع الطلب بسبب تضاؤل آثار الدعم المالي وتشديد السياسة النقدية. ولكنه أيضاً أكد استعداده لرفع أسعار الفائدة بأكثر من 0.5% في اجتماع واحد أو أكثر في حال استمر معدل التضخم في الإرتفاع.

وإن هذه القرارات فيما لو أتت حادة وسريعة فإنها سوف تؤدي إلى تقلبات في الأسواق المالية وقد تتسبب في انخفاض حاد في أسعار بعض الأصول. إلا أنه من المتوقع قيام الاحتياطي الفدرالي بإتباع سياسة الزيادات الثابتة والتدريجية في أسعار الفائدة، وهو ما يتوافق بشكل عام مع توقعات السوق حالياً. في المقابل، سوف يقوم البنك المركزي السعودي بمتابعة نفس النهج التدريجي برفع معدل اتفاقية الشراء (الريبو) وكذلك معدل إعادة الشراء العكسي (الريبو العكسي)، والذي بدوره سوف يؤدي إلى ارتفاع سعر الفائدة بين البنوك (السايبور).

إن التوجهات الحالية في التضخم تشكل ضغوطا على معظم البنوك المركزية حول العالم نحو تشديد السياسات النقدية. ولذا من المتوقع أيضاً أن تنهي البنوك المركزية بما فيها البنك المركزي السعودي تدابير الدعم الطارئة التي اتخذتها لمواجهة أزمة كورونا. كما إنه في ظل الظروف الحالية التي فرضتها مؤخراً الحرب الروسية الأوكرانية من ارتفاع أسعار السلع الرئيسة وخصوصاً أسعار النفط والغاز، فإنه سوف تتغير توقعات التضخم. ومنذ اعتماد آلية استهداف التضخم في تسعينيات القرن الماضي، ركزت البنوك المركزية بشكل كبير على ربط توقعات التضخم بمعدلات التضخم المستهدفة لديها. وفي ظل صعود التضخم إلى المستويات المرتفعة الحالية، إلى جانب احتمال ارتفاعه أكثر خلال الأشهر القليلة المقبلة، هناك مخاطر متزايدة من أن يؤدي إلى دوامة تصاعدية في أسعار السلع والأجور. ولذلك تحتاج البنوك المركزية إلى التحرك عاجلا لإزالة تدابير التحفيز الطارئة من أجل الاحتفاظ بمصداقيتها في استهداف التضخم. أما بخصوص أسعار الفائدة فأن على البنوك المركزية أن تتوخي الحذر في قراراتها وألا تستعجل في رفع أسعار الفائدة بسرعة كبيرة، وذلك خشية التسبب في زعزعة الاستقرار المالي. ونظراً لأن أسعار الأصول تعتمد على التدفقات النقدية التي يتم خصمها على أساس سعر الفائدة، فأن رفع أسعار الفائدة بسرعة عالية قد يؤدي إلى انخفاض حاد في قيم معظم الأصول.

وفيما يخص الشأن المحلي وانعكاس قيام البنك المركزي السعودي برفع أسعار الفائدة على أسواق المال، فإنه بداية سوف تتجه عوائد السندات إلى الإرتفاع وهو ما يزيد جاذبيتها من قبل المستثمرين، وكذلك ارتفاع العائد على الودائع البنكية الادخارية. أيضاُ سوف يسهم ارتفاع أسعار الفائدة في زيادة تكاليف التمويل على الشركات التي يتم تسعير قروضها على أساس الفائدة المتغيرة، مما سوف يؤدي إلى انخفاض ربحية الشركات من ناحية وتوجه بعض المستثمرين إلى الإستثمار في الأصول ذات العوائد الثابتة كالسندات والودائع، ومن ناحية أخرى سوف يؤدي إلى تراجع أسعار الأسهم، ولكن بدرجات متفاوتة حسب هيكلة التمويل لكل شركة. لقد ارتفع مؤشر تداول لسوق الأسهم السعودي بنسبة 16% منذ بداية العام، وذلك بعد أن ارتفع بنسبة 22% في عام 2021. كما إن تقييم إجمالي السوق حالياً على أساس مكرر الربحية (P/E) قد ارتفع من معدل 19.4 في نهاية مارس 2020 إلى متوسط مكرر ربحية بقدر27 بنهاية مارس 2022، ومن متوسط مكرر الربحية لعشر سنوات بنحو 20.2، حسب موقع ((STMPLY WALL S. لكن هذا الإرتفاع قد لا يشكل قلقاً في ظل التوقعات بنمو قوي في أرباح الشركات خاصة في قطاع الطاقة والبتروكيماويات والقطاع المصرفي.

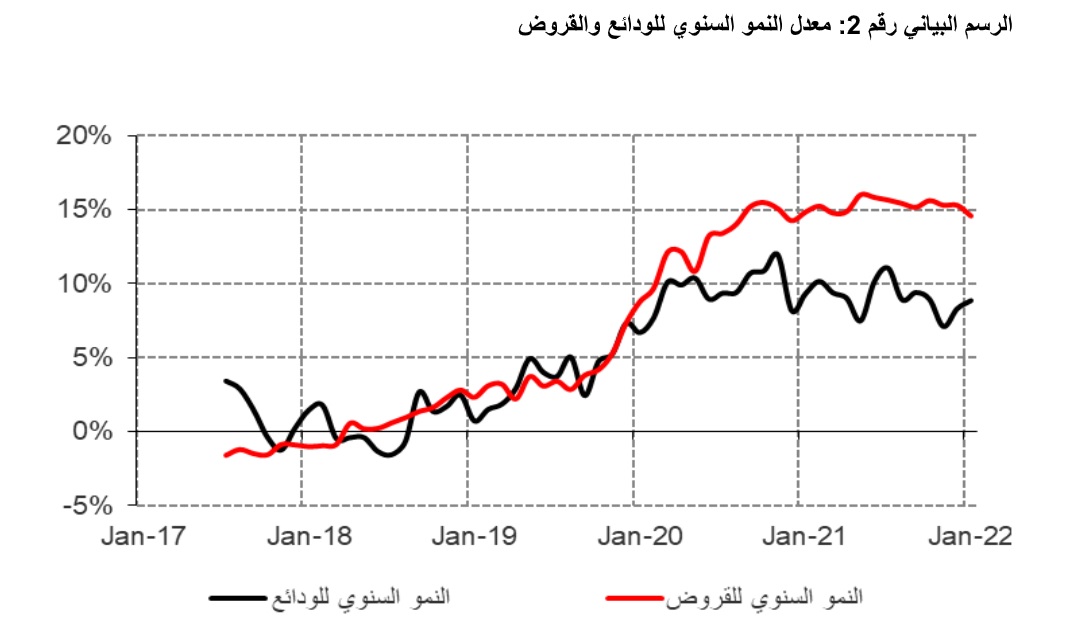

إلا أنه إذا ما استمرت أسعار الفائدة في الإرتفاع كما هو متوقع خلال عام 2022، فقد تتجه الأوضاع إلى التغير حيث بدأت الفجوة بين القيمة العادلة وبين القيمة السوقية للأسهم السعودية تتقلص وهو ما ينطبق أيضاً على الأسواق العالمية. وسوف يؤدي أيضاً ارتفاع أسعار الفائدة إذا ما جاءت بوتيرة عالية خلال العام الحالي إلى تراجع الطلب على الإقتراض من قبل الأفراد والشركات، مما سوف يسهم في انخفاض الطلب على السلع والخدمات، والذي بدوره سوف يبطئ من معدل النمو الإقتصادي وينعكس سلباً على أداء السوق. وبالنظر إلى الإحتمالية الأقوى بأن يأتي ارتفاع أسعار الفائدة متدرجاً، فإن أمام الشركات الفرصة الزمنية في استيعاب هذه المتغيرات والحفاظ على أداء الشركات وتنافسيتها والاستفادة من فرص نمو الإقتصاد السعودي في عام 2022 في التخفيف من آثار رفع أسعار الفائدة، (الرسم البياني رقم 2).

غير أن تأثير إرتفاع أسعار الفائدة على القطاع المصرفي قد يكون أكثر إيجابياً منه عن بقية الشركات، إذ أن هذ التأثير يأتي على القوائم المالية للبنك من ناحية الخصوم وأيضاً من ناحية الأصول. فمن ناحية الخصوم، فإنه بحكم أن البنوك تعتمد في أعمالها على الودائع بشكل أساسي وكذلك السندات، فإنه سوف يؤدي ارتفاع أسعار الفائدة الى زيادة كلفة الودائع الادخارية الآجلة وإلى جانب جاذبيتها للمودعين في زيادة حصتها على حساب الودائع الجارية (ودائع بدون فوائد)، والتي تشكل حالياً نحو 60% من إجمالي الودائع، وبالتالي سوف يرتفع متوسط كلفة إجمالي الودائع على البنوك.

وفي المقابل في جانب الأصول سوف تقوم البنوك بإعادة تسعير القروض التي تم تسعيرها على أساس الفائدة المتغيرة (معدل سعر الإقراض ما بين البنوك +) والمتعارف عليه (سايبور بلس) بمستوى الزيادة في معدل سعر الإقراض ما بين البنوك، والذي سوف يتم تنفيذه تلقائياً بعد الإعلان الرسمي عن الزيادة في معدل اتفاقية إعادة الشراء، وكذلك بتسعير القروض الجديدة على أساس أسعار الفائدة المرتفعة. وقد يختلف تأثير هذه الزيادة في أسعار الفائدة ما بين البنوك سواءً من جانب الخصوم أو من جانب الأصول وذلك حسب توزيع محفظة الودائع ما بين ودائع جارية وودائع ادخارية آجلة، وفي جانب الأصول حسب توزيع محفظة القروض ما بين تلك القروض ذات التسعير الثابت والأخرى ذات التسعير المتغير، وأيضا حسب مدى التركز في القروض طويلة الآجل. ونظراً للحصة الكبيرة من الودائع الجارية التي يتمتع بها القطاع المصرفي السعودي، فإن زيادة أسعار الفائدة في الغالب سوف يأتي تأثيرها إيجابياً على البنوك مع زيادة هامش صافي الفائدة (الفارق ما بين متوسط الدخل من الفائدة ومتوسط كلفة الفائدة على الودائع)، وبالتالي تحسن الربحية للقطاع المصرفي.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734