3666 144 055

[email protected]

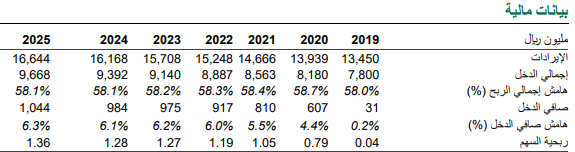

كشفت شركة الاهلي كابيتال عن توقعاتها ان تتمكن شركة موبايلي من الوصول إلى صافي دخل قدره 810 مليون ريال في العام 2021 مدفوعاً بنمو الارباح بنسبة 33.4% على أساس سنوي وانخفاض مصاريف التمويل (بـ10.4%). ويعتبر بيع الأبراج واحتمالية توزيع أرباح نقدية من المحفّزات الرئيسية. يتداول السهم بمكرر قيمة المنشأة/ الأرباح قبل الفائدة والضريبة والاستهلاك والإطفاء (EV/EBITDA) لعام 2021 عند 5.3 مرة أقل من متوسط الشركات النظيرة والبالغ 5.9 مرة وعند مكرر ربحيه قدره 27.8 مرة أعلى من متوسط الشركات النظيرة والبالغ 15.0 مرة لعام 2021.

واضافت سجلت موبايلي نتائج قوية للتسعة الأشهر الأولى من العام 2020 حيث بلغ صافي الدخل 537 مليون ريال (بارتفاع 244% على أساس سنوي). وحيث أن النتائج كانت أفضل من المتوقع، قمنا بمراجعة تقديراتنا للعام 2020 حيث نتوقع أن يرتفع صافي الدخل من 383 مليون ريال إلى 607 مليون ريال مدعوماً بانخفاض مصاريف التمويل حيث انخفض من 885 مليون ريال في العام 2019 إلى 594 مليون ريال بسبب 1) انخفاض معدّلات الفائدة 2) اتفاقية إعادة التمويل. في العام 2021، نعتقد أن أرباح موبايلي ستصل إلى 810 مليون ريال (بارتفاع 33.4% على أساس سنوي) مدعوماً بـ1) نمو الإيرادات بنسبة 5.2% بسبب ارتفاع عدد الحجاج و المعتمرين وازدياد الطلب على خدمة الجيل الخامس و2) وانخفاض تكاليف التمويل. ومن المتوقع أن ارتفاع الأرباح سيمكن موبايلي من دفع توزيعات نقدية بقيمة 0.25 ريال عن عام 2020.

في المقابل ابقت “الاهلي كابيتال” على توصيتها بالحياد بسعر مستهدف قدره 29.7 ريال، مضيفة لقد قمنا بزيادة قيمة السعر المستهدف من 20.9 ريال بسبب 1) انخفاض معدلات الفائدة و2) وضع ربحي أفضل و3) ارتفاع مكررات الشركات النظيرة. يتداول السهم بمكرر قيمة المنشأة/ الأرباح قبل الفائدة والضريبة والاستهلاك والإطفاء (EV/EBITDA) لعام 2021 عند 5.3 مرة أقل من متوسط الشركات النظيرة وبالبالغ 5.9 مرة وعند مكرر ربحيه قدره 27.8 مرة أعلى من متوسط الشركات النظيرة والبالغ 15.0 مرة لعام 2021. ومن أهم المحفزات بالمضي قدماً 1) بيع الأبراج و2) احتمالية توزيع أرباح نقدية.

واضافت ان صفقة الأبراج من المحفزات الرئيسية، مشيرة الى انه في يوليو 2020، وقعت شركتا موبايلي وزين السعودية مذكرة تفاهم لتشكيل لجنة مشتركة لبيع أبراج الهاتف أو دمجها و/أو تشغيلها مع مستثمرين آخرين. وحيث أن ذلك لا يزال في المراحل الأولي، نعتقد أن بيع الأبراج سيكون الخيار الأفضل. وفي حال تم تنفيذ الإتفاقية، ستتمكن موبايلي من بيع حوالي 11,000 برج مقابل 2.8 – 3.3 مليار ريال ، وسيتم استخدام هذه الايرادات في تخفيض قيمة الدين البالغ 12.8 مليار ريال و زيادة قدرة الشركة على توزيع أرباح نقدية. يعد أي تقدم في الصفقة حافزًا رئيسيًا، حيث ان نماذجنا المالية لا تحتسب تنفيذ الصفقة.

وبحسب “الاهلي كابيتال” فان ارتفاع النفقات الرأسمالية بسبب الاستثمار في خدمات الجيل الخامس (5G): بدأت كلاً من الاتصالات السعودية و زين السعودية بالاستثمار في شبكات الجيل الخامس في العام 2019. وبالرغم من أن استثمار موبايلي في شبكات الجيل الخامس جاء متأخراً، الا انها تمكنت من زيادة التغطية بسرعة ووصلت إلى 48 مدينة. ووفقاً لـGSMA، يتوقع أن تتم تغطية 21% من إجمالي مستخدمي دول الخليج بخدمات الجيل الخامس وذلك بنهاية عام 2025، أعلى من المتوسط العالمي والبالغ 20.1%. كما ان الاستثمار في التقنية من المتوقع ان يمثل حوالي 80% من اجمالي النفقات الراسمالية للقطاع عالميا. ونظرًا لأنه من المتوقع أن يكون الاستثمار في خدمات الجيل الخامس هو التركيز الرئيسي في المستقبل، نعتقد أن النفقات الرأسمالية لموبايلي ستكون في حدود 2.8 – 3.1 مليار ريال خلال السنوات الخمسة القادمة والتي تنعكس في مؤشر نفقات رأسمالية / مبيعات عند 19.0٪.

من جهة اخرى توقعت “الاهلي” كابيتال” استمرار ارباح الشركة في الارتفاع حتى العام 2025، متوقعة ان تسجل 917 مليون في 2022، وترتفع الى975 في 2023، و984 في 2024، وان تتخطى مليار ريال في 2025.

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734