3666 144 055

[email protected]

“الجزيرة كابيتال”: أسهم محفظة التزامات القروض المضمونة (CLO) فرصة استثمارية جذابة .. تعرف على التفاصيل

كشفت شركة الجزيرة كابيتال أن أسهم محفظة التزامات القروض المضمونة CLO تعد فرصة استثمارية جذابة بالنظر إلى البيئة الكلية الحالية غير المستقرة وحالة الدورة المتأخرة، مبينة يتمتع المديرون المهرة بالإضافة إلى الاستثمار بتركيز أغلبية في أسهم الـ CLO بوضع جيد يسمح لهم باستخدام خيارهم لإعادة تعيين أو إعادة تمويل ديون الـ CLO الحالية بقروض أكثر دفاعية. ونظرا لأن السوق يقدم حاليا فرضا للاستفادة من تقلبات الأسعار في الحصول على قروض عالية الجودة بخصومات جذابة.

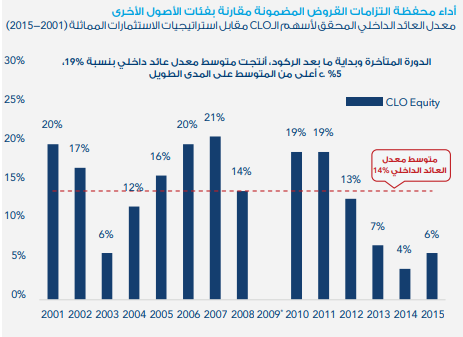

واضافت على الرغم من أن محفظة التزامات القروض المضمونة (CLO) تعتبر فئة أصول ذات مخاطر، إلا أنها تتمتع بأقل معدل خسارة بين الائتمان المهيكل. حيث لم تتخلف شريحتي AAA و AA عن السداد منذ عام 1994، مبينة تتميز محفظة التزامات القروض المضمونة (CLO) بأنها معاكسة للدورة الاقتصادية، مع أداء متفوق خلال فترات الركود. حيث بلغ متوسط معدل العائد الداخلي المحقق لـ لا CLO 19% خلال الدورة المتأخرة وما بعد الركود (2011-20109 2007-2005)

وبحسب “الجزيرة كابيتال إن الاستثمار بتركيز أغلبية بالإضافة إلى مدير CLO ماهر يتمتع بسجل حافل و معدل تخلف عن السداد منخفض هما العنصران الأكثر أهمية للاستثمار في أسهم الـ CLO.

ووفقا للتقرير بدأت محفظة التزامات القروض المضمونة (CLO) في السنوات الأخيرة في إثارة اهتمام المستثمرين نظرًا لعوائدها الجذابة مقابل مستوى المخاطرة. وقد دفع هذا الـ CLO لتصبح ذات ريادة في سوق تمويل الشركات بقيمة 1.25 تريليون دولار، وهو ما يمثل حوالي 70% من الطلب على قروض الشركات الأمريكية اليوم.

وتوفر هيكلة الـ CLO فرضا جذابة لجميع المستثمرين وباختلاف قابليتهم للمخاطر. حيث أنه ضمن هيكل الـ CLO جذبت شريحة الأسهم التي تجسد الفرق بين ما تكسبه محفظة التزامات القروض المضمونة كعوائد على القروض وما تدفعه لشرائح ديون الـ CLO المزيد من الاهتمام بشكل كبير بسبب قدرتها على توليد عوائد اعلى من السوق .

وابانت إن الطبيعة الفريدة للـ CLO بكونها تخصيصا ائتمانيا خاصًا يعطيها التميز عن أقرانها في الاستثمارات البديلة. حيث تتسم فئة الأصول هذه بأنها تستفيد أكثر من غيرها في الدورة المتأخرة، حيث أن فرص إعادة الاستثمار تفوق مخاطر التخلف عن السداد السائدة في فترات الركود لذلك سيكون لدى مديري الـ CLO القدرة على شراء قروض ذات نوعية جيدة بأسعار مخفضة. إن هذه المرونة الدائمة الـ CLO أمر منطقي، حيث أنها تتمتع بجودة الثمانية قوية تركز على القروض المدعومة مقارنة بسندات الشركات التقليدية ذات العائد المرتفع، مما يسمح لها بتجربة معدلات تخلف عن السداد منخفضة.

واشارت “الجزيرة كابيتال” الى انه يتم إنشاء عوائد أسهم الـ CLO من خلال التدفق النقدي الناتج عن المحفظة المدارة، وهذا من خلال استغلال المراجحة في عوائد على هيكل رأس المال والقيمة الاضافية الناتجة عن الإدارة النشطة للمحفظة القيمة الإضافية هي مكاسب رأسمالية يتم تحقيقها عندما يبحث مدير الـ CLO بنشاط عن فرصة لبيع القروض المبالغ في قيمتها مقابل القروض المقومة بأقل من قيمتها في السوق، وعلى الرغم من أن التوزيعات التي يتلقاها حاملوا الأسهم يمكن أن تتقلب مع مرور الوقت، إلا أنها ظلت تاريخيا قوية، حتى خلال فترات التوتر.

ويتأثر أداء الـ CLO بثلاثة عوامل رئيسية تؤثر على هيكل رأس المال وتكلفة التمويل وجودة القروض الأساسية، تتمثل في: فروق أسعار القروض المؤسسية على الإصدارات الجديدة يتأثر ذلك بتوقعات السوق على تعويضات المخاطر / العائد نظرا لتقلبات السوق إلى جانب نشاط الإصدار (M&A) في السوق. وتاريخيا، فأن هوامش الإصدار الجديدة من فترة ما قبل جائحة كورونا (2017-2019 زادت بشكل منتظم من 357 نقطة أساس إلى 414 نقطة أساس حتى سبتمبر 2023.

وفرص المراجحة في عوائد الأسهم، في سوق القروض الأولية والثانوية: يستفيد عامل الأداء هذا من الهيكلية الفريدة لـ CLO التي تسمح لمديري الـ CLO باختيار القروض ديناميكيا من الأسواق الأولية أو الثانوية خلال مرحلة البناء / إعادة الاستثمار، بناءاً على اين توجد فرص المراجحة في العوائد.

ومعدلات التخلف عن السداد، حيث انه مقارنة بسندات الشركات ذات العائد المرتفع، الـ CLO عادة أقل تخلفا عن السداد وذات ومعدلات تخبذب الثمانية أقل، أشارت وكالة ستاندرد أند بورز إلى أن شرائح الـ CLO ذات تصنيفات AAA و AA لم تشهد أبدًا أي تخلف عن السداد منذ عام 1994، ووفقا لمؤشر قروض الرافعة المالية Morningstar، بلغت معدلات التخلف عن السداد لآخر اثني عشر شهرًا حتى عام 2023، %1.53% كما في 31 ديسمبر. ولا يزال معدل التخلف عن السداد أقل بكثير من متوسطة التاريخي الذي يقل قليلاً عن %2.67.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734