الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734

ALMESSNID@

مع تقدم أعمار السكان في الدول الغنية، يتباطأ نمو الناتج المحلي الإجمالي وترتفع تكاليف الدعم وتعاني ميزانية الدولة من الضغوط. تؤثر الشيخوخة السكانية وتباطؤ نمو قوة العمل على الاقتصاد من عدة أوجه: فالناتج المحلي الإجمالي يتباطأ، ويزداد ما يدفعه الأفراد في سن العمل لدعم كبار السن أو ما يسمى بمعدل الإعالة، وتقع الميزانية العامة تحت عبء التكلفة الإجمالية للرعاية الصحية وبرامج التقاعد لكبار السن.

ترى بعض الآراء الاقتصادية أن شيخوخة السكان تؤدي إلى رفع نصيب الفرد العامل من رأس المال مما يعزز من مستوى الأجور والإنتاجية ويخفض أسعار الفائدة بسبب دور الأجور العالية في تخفيض العائد على رأس المال. لكن في المقابل، تؤدي شيخوخة السكان وتباطؤ نمو قوة العمل إلى الركود المزمن وتراجع الشركات عن استثمار فوائضها المالية. في الولايات المتحدة وخلال أربعين عاماً (من 1975م إلى 2015م)، نما عدد السكان في الفئة العمرية 20 – 64 سنة بنسبة 1.24% سنوياً، لكن من المتوقع أن يبلغ النمو 0.29% فقط خلال الأربعين عاماً القادمة وهو ما سيعني تراجع معدل نمو الناتج المحلي الإجمالي والاستهلاك الكلي. تعاني العديد من الاقتصادات المتقدمة بالفعل من انخفاض عدد الأفراد في سن العمل، في أوروبا ستنخفض النسبة إلى أكثر من 20% بين 2015م و 2055م، يصاحبها انخفاض في نمو الناتج المحلي الإجمالي.

قياس الرفاه بنصيب الفرد من الناتج المحلي الإجمالي

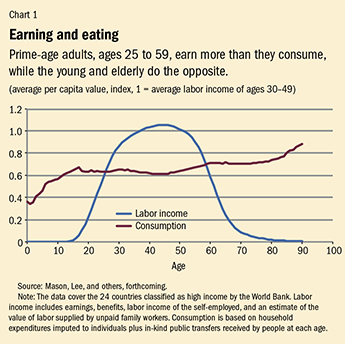

رفاه الفرد لا يعتمد على الناتج المحلي الإجمالي، بل على نموه ونصيب الفرد منه. تتنبأ النماذج القياسية للنمو بأن تباطؤ نمو السكان سيقود إلى ارتفاع الأجور والإنتاجية. السؤال الأساسي هو هل يمكن لهذه الإنتاجية العالية أن تتحول إلى ارتفاع في نصيب الفرد من الناتج المحلي الإجمالي؟ هذا يتوقف على مدى قدرة ارتفاع الإنتاجية على تعويض الارتفاع في معدل الإعالة. للإجابة على هذا السؤال، يمكننا أن نمعن النظر في اختلاف الأنشطة الاقتصادية بحسب العمر، اعتماداً على مشروع National Transfer Accounts، والذي يقيس: إنتاج الأشخاص بمختلف أعمارهم، والاستهلاك، وحفظ الموارد.

يستهلك الأطفال أكثر مما ينتجون، وينطبق ذات الأمر على كبار السن. يُغَطّى استهلاك الأطفال وإلى حد ما الكبار عن طريق الفئة العمرية 25-59 سنة وهي الفئة التي تنتج أكثر مما تستهلك، وكلما زادت شيخوخة المجتمع كلما قلّت نسبة الفئة العاملة وارتفعت في المقابل نسبة كبار السن عالية الاستهلاك. في بعض البلدان مثل اليابان والسويد والولايات المتحدة، اتضح أن الاستهلاك النسبي لكبار السن أعلى من متوسط الدراسة، بينما تقل النسبة في بلدان أخرى مثل النمسا وأسبانيا. يمكن تعويض جزء من الاستهلاك الكبير لمتقدمي السن عبر تقليل نسبة الأطفال من أجمالي عدد السكان. لكن إذا استعادت معدلات الخصوبة عافيتها من مستوياتها المنخفضة حالياً، فإن نسبة الأطفال وكبار السن معاً ستزيد وبالتالي سيزيد الضغط على الأفراد في قوة العمل.

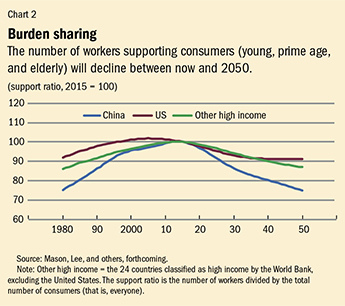

تؤدي شيخوخة السكان إلى ضغوط مالية على المجتمع ككل بسبب الانخفاض النسبي للعاملين مقارنة بعدد المستهلكين. تقاس هذه الظاهرة كمياً عبر: نسبة دعم جميع العاملين إلى عدد المستهلكين (يشمل الجميع: صغار، في سن العمل، كبار السن). وكلما انخفضت نسبة الداعمين كلما قل عدد العاملين الذين يمولون المستهلكين وبالتالي ينبغي خفض الاستهلاك أو زيادة عرض العمل من خلال تأخير سن التقاعد مثلاً. بين 2015م و 2050م سوف تنخفض نسبة الدعم في الولايات المتحدة 0.26% سنوياً، و 0.40% في الدول الأخرى عالية الدخل، و 0.82% في الصين. هذا يعني أنه بحلول عام 2050م إذا لم يرتفع عرض العمل فيجب أن ينخفض الاستهلاك بنسبة 25% في الصين، و 9% في الولايات المتحدة، و 13% في الدول الأخرى عالية الدخل.

من يدفع تكاليف استهلاك كبار السن؟

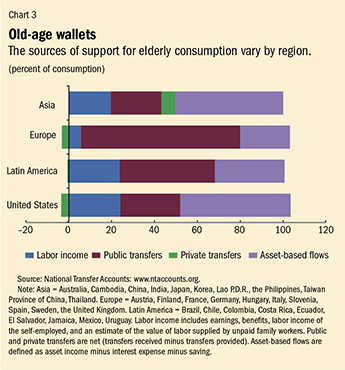

يدفع كبار السن تكاليف الاستهلاك بطرق مختلفة. فمن جهة يعتمد المستهلكون من كبار السن على ما يجنونه من مال عند استمرارهم في العمل أو على ما يمتلكون من أصول بما في ذلك المزارع والأعمال التجارية والمنازل والمدخرات والاستثمارات، ومن جهة أخرى يعتمدون على التحويلات الحكومية من خلال معاشات التقاعد والرعاية الصحية. غالباً ما تأتي هذه التحويلات العامة من الضرائب التي يدفعها السكان في سن العمل. يأتي جزء من الاستهلاك عبر صافي الدعم (الدعم المـُستَلَم مطروحاً منه الدعم المقَدَّم) الذي يقدمه أفراد الأسرة الأصغر سناً. يحصل كبار السن في شرق آسيا على دعم عوائلهم أكثر مما يقدمون، لكن في أغلب الدول الآسيوية المتبقية (بما في ذلك اليابان وكوريا) وأوروبا والأمريكيتين، يقدم كبار السن دعماً لأفراد العائلة الصغار أكثر مما يتلقون من دعم.

بشكل عام، كلما أستطاع كبار السن الصرف على استهلاكهم كلما قل العب الضريبي على العاملين البالغين. تعتبر أوروبا مثال بارز على اعتماد كبار السن على التحويلات النقدية الحكومية للصرف على الاستهلاك. يمكن التقليل من التكاليف الباهظة التي تتكبدها المجتمعات المتقدمة في السن من خلال رفع مساهمة كبار السن في تلك التكاليف. العكس صحيح في الولايات المتحدة حيث يتأخر الناس في التقاعد ويعتمدون أكثر على ما يمتلكونه من أصول عندما يتقدمون في العمر. الأمر مشابه في آسيا، فيما يتأرجح بين الأمرين في أمريكا اللاتينية. تؤدي شيخوخة المجتمع إلى زيادة المدفوعات الحكومية على برامج معاشات التقاعد والصحة مما يزيد من الضغوط على الميزانية العامة حتى بعد حساب إيرادات الضرائب التي يدفعها كبار السن. وتشير التوقعات إلى أن هذه البرامج لن تتمتع بالاستدامة ما لم ترتفع الضرائب أو تنخفض منافع المتقاعدين أو كليهما.

تعتبر معدلات الدعم المالي إحدى طرق التعامل مع المشكلة إلا أنها تقيس المنافع التي يتحصل عليها دافعو الضرائب بدلاً من قياس استهلاك العاملين. في الولايات المتحدة، سينخفض معدل الدعم المالي بنسبة 11% بين عامي 2010م و 2050م. هذا يعني أن إحداث توازن بين الإيرادات الضريبية ونفقات الموازنة العامة عام 2050م يتطلب أن تزيد الإيرادات الضريبية بنسبة 11% أو تنخفض النفقات العامة بنسبة 11% أو مزيج من الاثنين، وذلك لتعويض ارتفاع التكاليف الناجم عن شيخوخة المجتمع. بالنسبة للدول الأوروبية، تبلغ النسبة ما بين 14% و 28%، أما في اليابان فتصل النسبة إلى 26%. تشير هذه الأرقام إلى إجمالي الميزانية الحكومية وليس فقط إلى مكونات الرفاه الاجتماعي. تحاول بعض الحكومات القيام بمهمة سياسية صعبة لمعالجة هذه القضايا وذلك بإعادة هيكلة برامج الدعم العامة من خلال رفع سن التقاعد وربط المنافع بشكل وثيق بمدى توافر الإيرادات الضريبية.

مكاسب الإنتاجية

إذا بقي معدل الادخار الكلي دون تغيير مع تباطؤ نمو قوة العمل فإن نصيب الفرد العامل من رأس المال قد يرتفع مما يؤدي إلى زيادة الإنتاجية والأجور وانخفاض أسعار الفائدة. في الولايات المتحدة، عند المقارنة بين الفترة (2015م – 2055م) والفترة (1975م – 2015م) وُجِد أن انخفاض الإنتاجية بنسبة 1% سنوياً سيؤدي إلى زيادة كبيرة في نصيب الفرد العامل من رأس المال. يمثل كبار السن في الولايات المتحدة وبلدان أخرى “صافي المدخرين” أي أنهم يدخرون أكثر مما يقترضون، كما أنهم يحتفظون بالأصول أكثر من البالغين حديثي السن، فطول فترة الحياة وانخفاض الخصوبة يرفعان معدلات الادخار ويعززان الادخار الخاص.

لكن من جانب آخر قد لا يرتفع نصيب الفرد العامل من رأس المال في بعض الحالات بسبب عدة احتمالات. الاحتمال الأول: قد تؤدي شيخوخة السكان إلى إجبار الحكومات على اقتراض المزيد من أجل دفع المنافع وهو ما يؤثر على استثمار رأس المال الخاص. الاحتمال الثاني: يؤدي ارتفاع نصيب الفرد العامل من رأس المال إلى انخفاض سعر الفائدة وبالتالي قد يختار الأفراد تخفيض الادخار مما يحد من زيادة رأس المال. الاحتمال الثالث: أن يقوم المستثمرون بالبحث عن عوائد أعلى في أسواق المال الأجنبية وخاصة في الاقتصادات النامية والناشئة، حيث ترتفع معدلات الفائدة ونسبة الشباب في المجتمع. في هذه الحالة، لن يستفيد العمال المحليون من ارتفاع الأجور والإنتاجية، رغم احتمال بقاء الدخل الوطني مرتفعاً بسبب العائد على الاستثمار الأجنبي.

التباطؤ في المدى الطويل

قد تلجأ الشركات إلى خفض استثماراتها في الاقتصاد المحلي بشكل كبير حتى لو انخفضت أسعار الفائدة، إذا كان هناك توقعات بتباطؤ نمو الإنتاج والاستهلاك بسبب انخفاض عدد السكان وقوة العمل وربما انخفاض إنتاجية العوامل الكلية. يمكن تفهم نظرة الشركات التشاؤمية، إذ حتى لو خفضت البنوك المركزية سعر الفائدة إلى النطاق السالب فإن هناك احتمال أن تستمر معاناة الاقتصاد من الركود المزمن وارتفاع معدلات البطالة. هذا هو رأي بعض الاقتصاديين عند محاولتهم تفسير المنحنى الأفقي للنمو الاقتصادي الياباني في العقود الأخيرة وكذلك فشل أوروبا في التعافي من الأزمة المالية العالمية. وسواءً كانت شيخوخة السكان جيدة أم سيئة للاقتصاد، فإن حجم المشكلة يعتمد على شدة شيخوخة المجتمع ومدى قدرة السياسة العامة على التعامل مع الحقائق الديموغرافية الجديدة.

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734