3666 144 055

[email protected]

أرباح المصارف والتحدي القادم

كنت كتبت مقالا من ثلاث حلقات حول النفط عنونته بـ ” النفط بين انتفاضة المضاربين وشبح الفائدة” تطرقت فيه للسوق النفطية وسبب الارتفاع الحاد في الأسعار وكذلك الانهيار الذي حدث عام 2009 ، والذي تعزا أسباب ذلك من وجهة نظري للمضاربات وغياب المحفزات في الاقتصاد الأمريكي خصوصا انخفاض معدلات الفائدة والتي قاربت الصفر ، مما جعل رؤوس الأموال والمضاربين يتجهون باستثماراتهم نحو أسواق أكثر نشاطا كالذهب والنفط ، مدعومة بالقلق العالمي المتزايد من العملة الأمريكية ومعدلات النمو المشجعة ، ثم خلُص المقال إلى أن أسعار النفط المتوقعة مستقبلا ستتجه للانخفاض، استنادا لبعض المؤشرات الاقتصادية ، وتصريحات الاحتياطي الفيدرالي حول رفع سعر الفائدة بحلول 2015، (بإمكان القارئ الكريم الرجوع إلى المقال المذكور) ، وأن ذلك لو حدث يؤثر سلبا على البورصات العالمية دون استثناء ، ثم خُتم المقال بتساؤل عن حول تأثير ذلك على اقتصاديات دول الخليج خصوصا القطاع المصرفي.

قد يتساءل البعض ما علاقة المقال السابق بالقطاع المصرفي !؟

حينما نتكلم عن القطاع المصرفي يبرز لنا مؤشر اقتصادي بالغ الأهمية ، وهو معدل الفائدة ، والذي يعتبر دليلا على أداء بعض المتغيرات الاقتصادية كالاستثمار والاستهلاك والادخار إضافة للتضخم ، وبالتالي ينعكس ذلك على معدلات النمو.

فالمستهلك على سبيل المثال عندما يبحث عن تمويل شخصي فإنه يتبادر إلى ذهنه أولا معدل الفائدة الذي يتقاضاه المصرف، وكذلك المستثمر، فكلما أخذ معدل الفائدة اتجاه متزايدا قل بذلك الإقبال على الاقتراض نظرا للتكلفة المترتبة عليه ، وكذلك العكس

وبما أن هذا المقال يتناول قطاعا بالغ الأهمية ، كان من الحكمة أن نأخذ اتجاه تاريخيا موجزا بدءا من تسعينات القرن الماضي مرورا بالفترة الحالية والتي يمكن أن نطلق عليها الفترة الذهبية للقطاع المصرفي ، والتي كانت بدايتها من عام 2004 ، حيث قفزت أرباح المصارف 4 مليار تقريبا عنها في 2003 ، وعند الحديث عن الفترة الذهبية من 2004 إلى 2013 نجد أن الأرباح التراكمية للقطاع المصرفي بلغت 290 مليار ريال ، وهنا يبرز سؤالان في غاية الأهمية أحدها حول تلك الأرباح التي حققتها المصارف، والأخر أكثر أهمية هل ستستمر المصارف في تحقيق تلك الأرباح مستقبلا ؟ أم لا ؟

وحتى نعطي تفسيرا مقبولا وإجابة منطقية سنبدأ كما ذُكر سابقا من تسعينات القرن الماضي ، كونها هي البداية الحقيقية التي جعلت من القطاع المصرفي الأكثر ربحية من أي قطاع آخر خصوصا في هذه الفترة ، مقارنة برؤوس أموالها مجتمعة والتي تبلغ 100 مليار ريال تقريبا بعد الزيادة

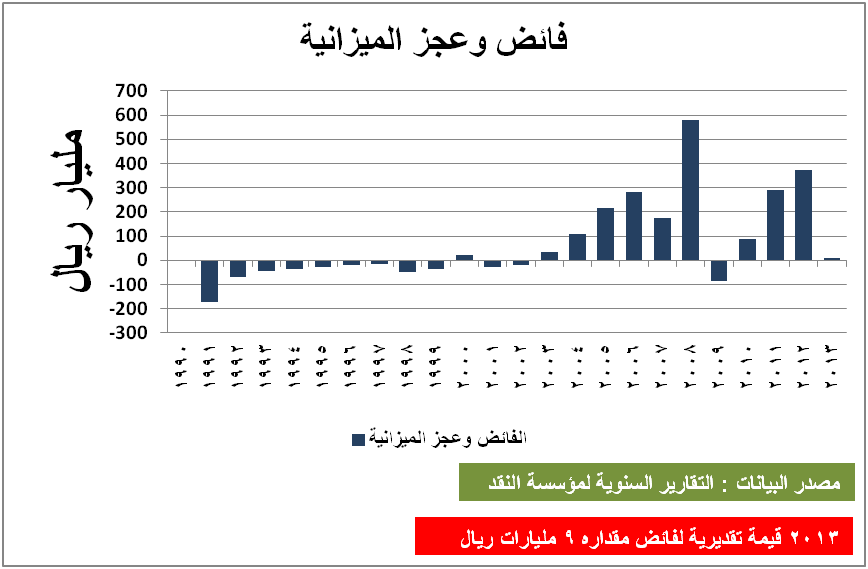

ففي بداية التسعينات الميلادية للقرن الماضي ، عانت الموازنة العامة للدولة سلسلة متتالية من العجز المالي من عام 1991 – 2002 ، كما هو موضح في الرسم البياني أدناه، باستثناء العامين الماليين 1990 والتي لم تصدر فيه ميزانية عامة نظرا للأزمة الخليجية أبان تحرير الكويت، وكذلك عام 2000 والذي حققت فيه الدولة فائضا بلغ 22 مليار.

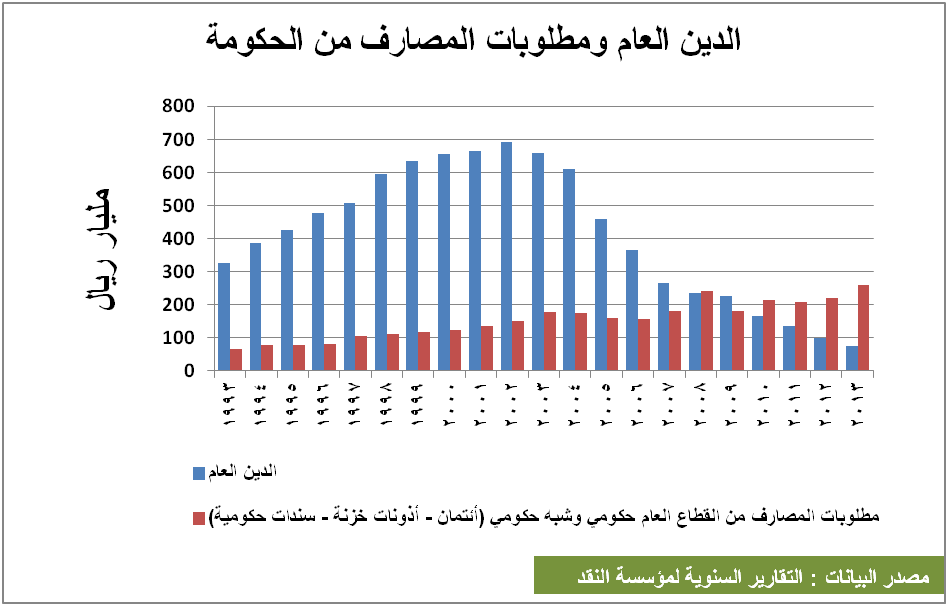

تلك السلسة من العجز أجبرت الحكومة على الاقتراض من الداخل لتسديد ذلك العجز من خلال الأرصدة المتاحة لدى بعض المؤسسات الحكومية والمصارف ، وهذا الاقتراض المتكرر طيلة العشر سنوات وما تبعة من فوائد تراكمية أدت إلى أن يرتفع الدين حتى بلغ أقصى قيمة له 692 مليار ريال في 2002 ، تم اتجه للانخفاض نتيجة لسداد الحكومة جزء من الدين العام من خلال ما حققته من إيرادات وفوائض نفطية نتيجة لارتفاع أسعار النفط ، حتى بلغ 75 مليار ريال بنهاية 2013 ، كما هو موضح بالشكل أدناه .

وعند مقارنة الدين العام مع مطلوبات القطاع المصرفي من القطاع العام حكومي وشبه حكومي والذي يشمل ( أئتمان – أذونات خزنة – سندات حكومية) نجد توافق كبير في الاتجاه سواء كان اتجاه متزايدا أو متناقصا لكل من الدين العام ومطلوبات المصارف في الفترة من 1993 – 2006 ، إلا أنه يلاحظ في الفترة من 2007 -2012 ، تزايد في مطلوبات القطاع المصرفي يقابله انخفاضا في حجم الدين العام ، وهذا نتيجة لزيادة استثمارات المصارف في أذونات الخزينة التي أصدرتها مؤسسة النقد لامتصاص السيولة لدى المصارف ، خشية أن تؤدي تلك السيولة إلى ارتفاع معدل التضخم .

ونستنتج من ذلك أن جزء كبيرا من تغطية عجز الموازنة كان يتم تمويله من خلال القطاع المصرفي ، الأمر الذي كان أثرا إيجابيا فيما بعد كما سنبين ذلك لاحقا .

ونستنتج من ذلك أن جزء كبيرا من تغطية عجز الموازنة كان يتم تمويله من خلال القطاع المصرفي ، الأمر الذي كان أثرا إيجابيا فيما بعد كما سنبين ذلك لاحقا .

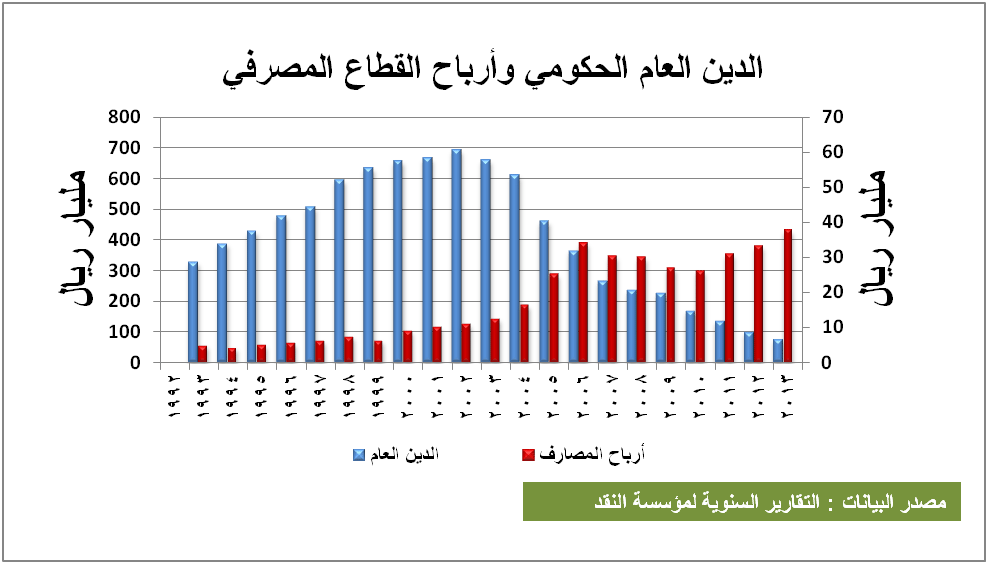

أما أكثر ما يهمنا في ذلك هو مصدر تلك الأرباح المتراكمة التي حققها القطاع المصرفي خلال السنوات الماضية، خصوصا في الفترة من 2004 – 2013 ، فمن خلال الشكل البياني أدناه والذي يمثل الدين الحكومي وعلاقة ذلك بالأرباح التي حققها القطاع المصرفي.

نجد ما يلي

من العام 1993 وحتى 2002 تزايد متتالي في حجم الدين الحكومي والذي بلغ أقصى قيمة عام 2002 حوالي 692 مليار، في حين كان القطاع المصرفي يحقق أرباحا متزايدة بشكل منخفض ، حيث بلغت الأرباح عام 2002 حوالي 11 مليار ريال تقريبا.

بدأ انخفاض الدين العام في 2003 واستمر الانخفاض حتى بلغ بنهاية 2013 حوالي 75 مليار ريال تقريبا، وذلك الانخفاض للدين تبعه ارتفاع في أرباح القطاع المصرفي ، محقق بذلك سلسة متتالية من الأرباح السنوية المرتفعة، مقارنة بالعام 2002 فقد بلغت الأرباح المحققة في عام 2003 حوالي 12.5 مليار ، وفي عام 2004 بلغت الأرباح 16.3 مليار ريال، ثم قفزت الأرباح بشكل كبير عام 2005 حيث بلغت 25 مليار ريال ، بزيادة مقدارها 8.7 مليار ريال عن العالم الذي قبله ، وهكذا استمر انخفاض الدين العام وارتفاع في الأرباح مقارنة بما كانت عليه عام 2003 .

ونستنتج من ذلك أنه بمقارنة بداية انخفاض الدين العام في 2003 واستمراره في الانخفاض يقابله ارتفاع في أرباح القطاع المصرفي ، مما يعطي مؤشرا كبيرا أن نسبة كبيرة من تلك الأرباح التي اكتظت بها الخزينة المصرفية طيلة السنوات العشر الماضية هي نتيجة لسداد ذلك الدين .

ولكن السؤال الأكثر أهمية حول الأرباح المتوقعة للقطاع المصرفي خلال السنوات القادمة ؟

تعتمد تلك الإجابة على أمرين :

الأول / حجم الدين الذي سيتم سداده في الفترة المقبلة .

الثاني / سعر الفائدة ، والذي قد يتجه للارتفاع مستقبلا فيما لو تم رفع الفائدة الأمريكية نظير ارتباط الريال بالدولار.

وبالجمع بين الأمرين السابقين نجد أن القطاع المصرفي يواجه تحديا مستقبليا ، فإذا افترضنا أنه تم سداد الدين على الأقل خلال السنتين القادمة ، إضافة لاحتمال أن تواجه المصارف تحديا آخر يتمثل في رفع سعر الفائدة ، فمن المتوقع والعلم عند الله تعالى أن يشهد القطاع المصرفي انخفاضا في أرباحه ، مع احتمال أن يكون الانخفاض كبيرا وذلك خلال السنوات القادمة.

ولكن السؤال الذي يبرز كيف ستتعامل مؤسسة النقد مع السيولة الضخمة لدى البنوك فيما لو قررت رفع الفائدة، والذي قد يحد من نمو أرباح القطاع المصرفي ، إضافة لانعكاساته السلبية على الاقتصاد ككل.

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734