3666 144 055

[email protected]

«الوطني الكويتي»: 49 مليار دولار إصدارات السندات الخليجية بالنصف الأول

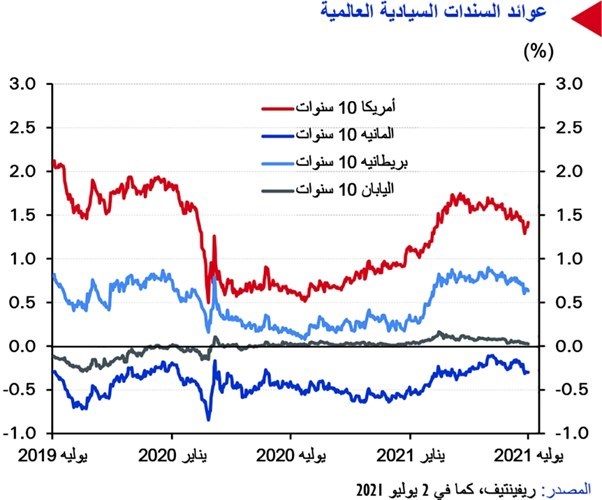

قال تقرير صادر عن بنك الكويت الوطني إن عوائد السندات السيادية العالمية متوسطة الأجل انخفضت في الربع الثاني من 2021 (بقيادة سندات الخزانة الأميركية التي انخفضت بواقع 30 نقطة أساس، على أساس ربع سنوي)، إذ يترقب المستثمرون التحول في موقف بنك الاحتياطي الفيدرالي، الذي من شأنه الحد من مخاوف التضخم طويلة الأجل.

كما أكد الاحتياطي الفيدرالي استمرار سياسته التيسيرية وأن ارتفاع التضخم أمر مؤقت، فيما أشار إلى احتمال رفع أسعار الفائدة مرتين خلال عام 2023 – وهو تشديد مبكر عن ذي قبل – تماشيا مع النمو بوتيرة أقوى وتعافي سوق العمل.

ووفقا لـ “الأنباء” عادة ما يؤدي تراجع المخاوف من التضخم إلى ارتفاع الطلب على أدوات الدخل الثابت، وبالتالي إلى انخفاض العوائد (بالرغم من عودة مخاوف التضخم إثر صدور بيانات يونيو، ما دفع العوائد للارتفاع مرة أخرى)، وتعتبر عمليات شراء الاحتياطي الفيدرالي للأصول عاملا مستمرا يساعد في إبقاء العوائد منخفضة، على الرغم من عدم وجود تسارع في هذا الصدد.

ووفقا لـ “الأنباء” عادة ما يؤدي تراجع المخاوف من التضخم إلى ارتفاع الطلب على أدوات الدخل الثابت، وبالتالي إلى انخفاض العوائد (بالرغم من عودة مخاوف التضخم إثر صدور بيانات يونيو، ما دفع العوائد للارتفاع مرة أخرى)، وتعتبر عمليات شراء الاحتياطي الفيدرالي للأصول عاملا مستمرا يساعد في إبقاء العوائد منخفضة، على الرغم من عدم وجود تسارع في هذا الصدد.

أما على صعيد عوائد السندات السيادية لدول مجلس التعاون الخليجي، والتي غالبا ما يكون لها ديناميكيات مختلفة، فقد تراجعت على غرار نظيراتها العالمية، إذ إن ارتفاع أسعار النفط وبالتالي الحد من المخاوف المالية يعني انخفاض مستوى المخاطر السيادية واستمرار الطلب الدولي القوي على أدوات الدين المصدرة من تلك الدول. كما أن هناك عاملا آخر أقل تأثيرا يتمثل في تجدد المخاوف من تفشي وباء كورونا في ظل انتشار المتحور الجديد «دلتا» ما يلقي بمزيد من الضبابية وبالتالي يشكل عاملا مساهما في تراجع العوائد.

في الوقت ذاته، تباطأت إصدارات الدين لدول مجلس التعاون الخليجي إلى 16.5 مليار دولار في الربع الثاني من عام 2021 مقارنة بنحو 33 مليار دولار في الربع الأول، ما قد يرجع إلى انخفاض احتياجات الاقتراض في ظل ارتفاع أسعار النفط.

ومع ذلك، فلا تزال الإصدارات الخليجية منذ بداية العام قوية نسبيا، إذ بلغت 49 مليار دولار، على الرغم من انخفاضها بنسبة 18% عن 60 مليار دولار في الفترة نفسها من العام الماضي، لاستمرار المصدرين في الاستفادة من الانخفاض النسبي للعوائد، وقد هيمنت السندات السيادية الإماراتية على سوق الإصدارات بالربع الثاني، إذ جاء أكثر من نصف إجمالي الإصدارات من الإمارات.

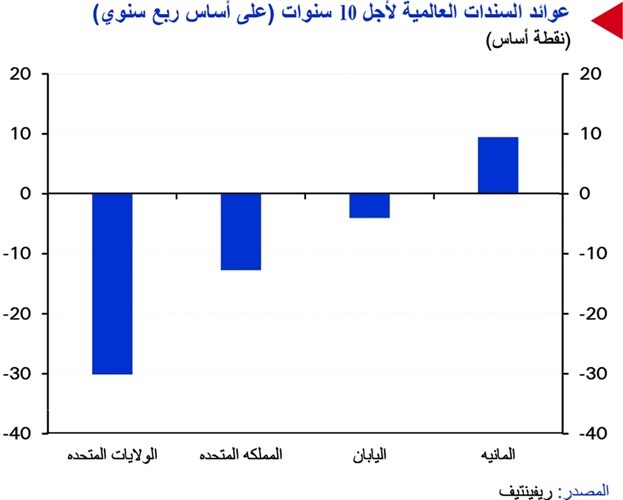

تراجعت معظم العوائد القياسية للسندات الرئيسية (باستثناء السندات الألمانية) في الربع الثاني من عام 2021 في ظل تراجع المخاوف من التضخم، بدعم من ظهور مؤشرات على تطبيق الفيدرالي سياسة أكثر تشددا في المستقبل، ونظرا لاستمرار اعتقاده بأن الارتفاع الحالي في معدلات التضخم من المحتمل أن يكون أمرا مؤقتا،. ويمكن تفسير ارتفاع معدلات التضخم في ضوء قيود العرض التي تسببت بها الجائحة، والتأثيرات الأساسية للمتغيرات السنوية، وزيادة المدخرات، والطلب المتراكم في ضوء إعادة فتح الاقتصاد، والتحفيز غير المسبوق الذي يؤدي إلى اختلال التوازن بين العرض والطلب، والذي يمكن أن يعود إلى طبيعته في الأشهر المقبلة.

تراجعت عوائد سندات الخزانة الأميركية لأجل 10 سنوات لتسجل أدنى مستوياتها خلال 4 أشهر، بواقع 30 نقطة أساس على أساس ربع سنوي إلى 1.44% كما في 30 يونيو (ثم تراجعت إلى 1.36% كما في 6 يوليو). ومن المحتمل أن يكون هذا التراجع قد نتج (بالإضافة إلى العوامل المذكورة أعلاه) عن الطلب الأجنبي القوي بسبب فرق العوائد بينها وبين البدائل في الأسواق المتقدمة الأخرى.

قال تقرير «الوطني» إن عوائد السندات السيادية متوسطة الأجل لدول الخليج، جاءت إلى حد كبير على غرار نظيراتها العالمية من حيث الانخفاض في ظل تحسن الأوضاع الاقتصادية والتقدم في عملية توزيع اللقاحات. كما أدى ارتفاع أسعار النفط لتسجل أعلى مستوياتها في عدة سنوات إلى تخفيف الضغوط المالية وتعزيز معنويات المستثمرين/ الطلب على أدوات الدين المصدرة.

وتصدرت سلطنة عمان انخفاض العوائد (بواقع -40 نقطة أساس على أساس فصلي)، وهي أعلى عوائد وأدنى تصنيف سيادي في دول مجلس التعاون الخليجي (التصنيف الائتماني +B من وكالة ستاندرد آند بورز بدرجة «غير استثمارية»)، وساعدتها أيضا خطط ضبط أوضاع المالية العامة، على الرغم من زيادة المعروض هذا العام (ارتفاع العرض) بسبب احتياجات إعادة التمويل.

ومن المحتمل أن تدفع شهية المستثمرين القوية إلى تحقيق عوائد أعلى (في ظل بيئة عالمية منخفضة العوائد) إلى ارتفاع الطلب على إصدارات الدين العمانية (ودول مجلس التعاون الخليجي الأخرى)، وبالتالي انخفاض العوائد. ومع ذلك، فلا تزال هناك تحديات متعلقة بتنفيذ الإصلاح الاقتصادي في عمان، فضلا عن ارتفاع مستويات الديون نسبيا إلى 80% من الناتج المحلي الإجمالي في 2020.

توقع التقرير أن تظل الإصدارات قوية نسبيا في عام 2021 نظرا لاحتياجات تمويل العجز المستمرة، مع استفادة الحكومات من انخفاض تكاليف الاقتراض، ولكنها قد تكون معتدلة مقارنة بالمستويات الاستثنائية لعام 2019/2020 نظرا لارتفاع أسعار النفط.

ومع ذلك، فإن أسواق النفط متقلبة وتكتنفها حالة كبيرة من عدم اليقين، وليس من الصعب تصور انخفاض في أسعار النفط على المدى القريب وبالتالي زيادة احتياجات التمويل مرة أخرى، كما أن هناك حالة من عدم اليقين الناتجة عن طول أمد الجائحة، والتي قد تؤدي إلى تجدد المشاكل الاقتصادية والمالية.

ذات صلة

© 2020 جميع حقوق النشر محفوظة لـ صحيفة مال

الناشر: شركة مال الإعلامية الدولية

ترخيص: 465734